Сутність кредиту як економічної категорії

Особливості процесу кредитування населення в комерційному банку

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

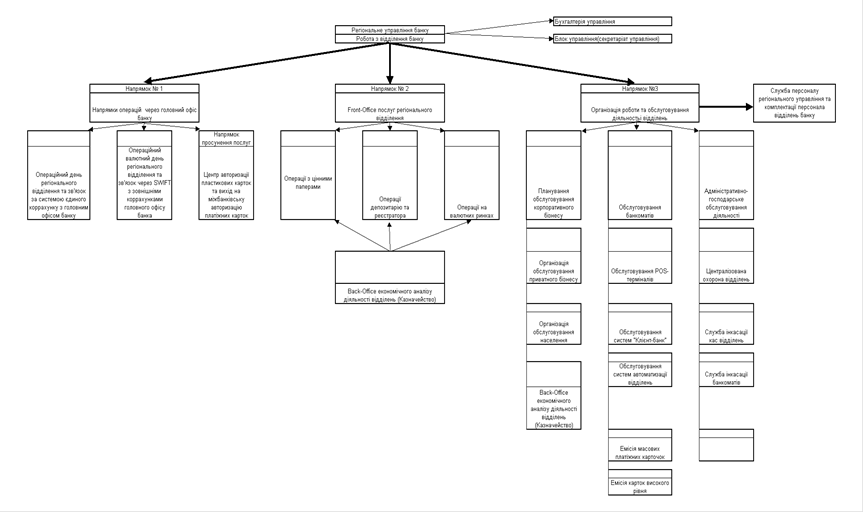

Загальні характеристики діяльності АППБ “Аваль”

Структура кредитних операцій АППБ “Аваль” з приватними особами

Основні форми кредитування приватних осіб в АППБ „Аваль”

Забезпечення — не потрібне

Конкурентна позиція та напрямки розвитку ринкової долі АППБ “Аваль” в сегменті кредитування населення

Правила торгівлі іноземною валютою // Постанова Правління Націо-нального банку України від 10 серпня 2005 року N 281

Навигация

Забезпечення — не потрібне

Кредитування населення в комерційному банку "Аваль"

156979

знаков

21

таблица

31

изображение

5. Забезпечення — не потрібне.

Таким чином, проведений аналіз показав, що основні банківські продукти кредитування населення в АППБ “Аваль” відповідають всім сучасним напрямкам сегментів кредитування населення, а умови кредитування є конкурентоспроможними у порівнянні з умовами кредитування в інших банках України.

2.4 Аналіз прибутковості операцій кредитування приватних осіб в АППБ „Аваль”

Оскільки розвиток кредитування населення не є метою діяльності комерційного банку, необхідно проведення аналізу доцільності переорієнтації АППБ “Аваль” з пріорітетного напрямку кредитування юридичних осіб на пріоритети кредитування населення. Основним аргументом переорієнтації повинен бути найважливіший параметр діяльності комерційного банку – рівень прибутковості діяльності.

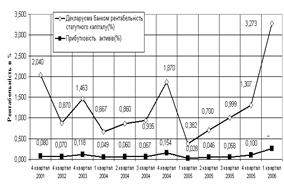

Як показують результати аналізу графіків рис.2.20 на протязі 2001 – 2006 років значення основних показників доходності активів та капіталу АППБ „Аваль” становлять:

- рентабельність активів ROA = 0,08%(2001) – 0,3% (2006);

- рентабельність власного капіталу ROE = 2,0%(2001) – 3,27%(2006);

При цьому станом на момент продажу АППБ „Аваль” італійському банку (2 квартал 2005 року) значення рентабельності роботи банку впали до критично низького рівня :

- рентабельність активів ROA = 0,05%(2005);

- рентабельність власного капіталу ROE = 0,7%(2005);

Згідно з нормативною класифікацією НБУ, АППБ „Аваль” за фактичними показниками рентабельності роботи відноситься до низькорентабельних банків, тобто банків у яких:

- рентабельність активів ROA – нижче 0,5%;

- рентабельність власного капіталу ROE – нижче 5%;

Тобто з точки зору вітчизняних акціонерів, продаж АППБ „Аваль” є вигідною операцією по переведенню раніше інвестованого капіталу в більш рентабельну сферу застосування.

Рис.2.20. Динаміка рентабельності статутного капіталу та активів в АППБ „Аваль”

В той же час, аналіз графіків рис.2.20 показує, що після змін менеджмен-ту у 2006 році рентабельність в АППБ „Аваль” почала зростати.

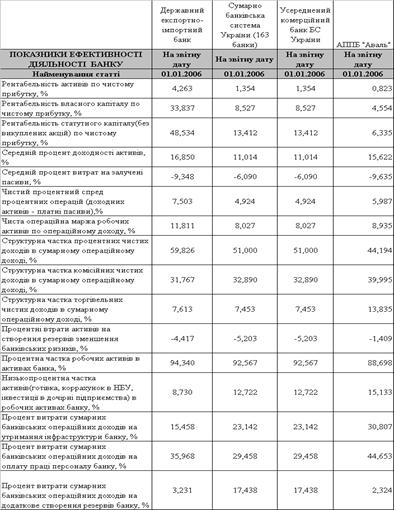

В табл.2.2 наведені результати розрахунків порівняльних показників ефективності діяльності АППБ “Аваль” та банків банківської системи України за 2005 рік. В якості порівняння використанні показники діяльності АКБ „Державний Укрексімбанк” та умовно – середній банк банківської системи України.

Порівняльний аналіз отриманих даних дозволяє виявити причини низької рентабельності діяльності АППБ „Аваль”:

- чистий процентний спред становить 5,99%, що значно нижче рівня процентного спреду в АКБ „Укрексімбанк” – 7,5%, але вище за рівень процентного спреду в умовно-середньому банку БС України – 4,92%;

Таблиця 2.2 Порівняльні показники ефективності діяльності АППБ

“Аваль” та банків банківської системи України за 2005 рік [77]

- структурна частка процентних доходів в операційних доходах становить 44,2%, що значно нижче рівня частки процентних доходів в АКБ „Укрексімбанк” – 59,8%, та нижче рівня частки процентних доходів в умовно-середньому банку БС України – 51,0%;

- структурна частка процентних витрат на утримання інфраструктури банку становить 30,8%, що значно вище рівня частки витрат на утримання інфраструктури в АКБ „Укрексімбанк” – 15,5%, та вище рівня частки витрат на утримання інфраструктури в умовно-середньому банку БС України – 23,1%;

- структурна частка процентних витрат на оплату праці в банку становить 44,65%, що значно вище рівня частки витрат на оплату праці в АКБ „Укрексімбанк” – 36,0%, та вище рівня частки витрат на оплату праці в умовно-середньому банку БС України – 29,5%;

- структурна частка робочих активів в активах банку становить 88,7%, що значно нижче рівня частки робочих активів в АКБ „Укрексімбанк” – 94,3%, та нижче рівня частки робочих активів в умовно-середньому банку БС України – 92,6%;

В результаті в АППБ „Аваль”:

- рентабельність активів в банку становить 0,82%, що значно нижче рівня рентабельності активів в АКБ „Укрексімбанк” – 4,26%, та нижче рівня рентабельності активів в умовно-середньому банку БС України – 1,35%;

- рентабельність статутного капіталу в банку становить 6,33%, що значно нижче рівня рентабельності статутного капіталу в АКБ „Укрексімбанк” – 48,5%, та нижче рівня рентабельності статутного капіталу в умовно-середньому банку БС України – 13,4%;

Таким чином, для підняття рентабельності діяльності в АППБ „Аваль” необхідно різко підняти рівень процентних доходів за рахунок високопроцентних ризикових видів кредитування фізичних осіб.

РОЗДІЛ 3. ПРОБЛЕМИ ТА ОСНОВНІ НАПРЯМКИ УДОСКОНАЛЕННЯ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ

3.1 Проблеми та перспективи розвитку сегменту кредитування населення в банківській системі України

|

Банківській системі України у 2006 році загрожує перекредитування. Національний банк України обнародував темпи приросту депозитів і кредитів у банківській системі країни за п'ять місяців 2006 року. Згідно даним НБУ [76], видані банками кредити перевищили обсяг залучених коштів на 25,65 млрд грн.

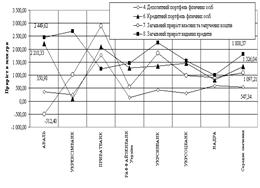

Рис.3.1. Показники темпів абсолютного росту кредитних та депозитних портфелів в АППБ “Аваль” та найбільших банках України за період 01.11.2005 – 01.05.2006 року [77]

За даними НБУ, обсяг кредитів, виданих українськими банками до почат-ку червня 2006 року, склав 170,72 млрд грн. При цьому на депозитах і поточних рахунках банків знаходиться 145,07 млрд грн, що на 25,65 млрд грн менше ви-даних кредитних коштів. Обсяг валютних депозитів населення в банках Украї-ни станом на 01.07.2006 року досяг 7, 479 млрд. доларів США, або 37,77 млрд. грн. в еквіваленті, тобто 26,0% залучених коштів банків. Найбільший розрив намітився між довгостроковими залученими і розміщеними коштами - 48,09 млрд грн. Варто відзначити, що в січні в банківській системі України депозитів було усього на 13,05 млрд грн менше, ніж кредитів. Таким чином, розрив виріс вдвічі усього за п'ять місяців цього року.

Так, згідно даним результатів проведеного аналізу, представленого на рис.3.1 :

а) в АППБ “Аваль”:

- загальний убуток обсягу власних та залучених ресурсів за період з 01.11.2005 року по 01.05.2006 року становить – 512,4 млн.грн.;

- загальний приріст обсягів кредитного портфелю за період з 01.11.2005 року по 01.05.2006 року становить + 2 449,6 млн.грн.;

б) в середньому по 7 найбільшим банкам України:

- загальний приріст обсягу власних та залучених ресурсів за період з 01.11.2005 року по 01.05.2006 року становить +1 097,2 млн.грн.;

- загальний приріст обсягів кредитного портфелю за період з 01.11.2005 року по 01.05.2006 року становить +1 808,4 млн.грн.;

Учасники банківського ринку України визнають, що перевищення приросту активів над пасивами грозить утратою ліквідності банківської системи, і відзначають, що це результат погоні банків за клієнтами. До того ж, кредитуючи населення такими швидкими темпами, банки підстьобують інфляцію.

Примітно, що НБУ тренд, що намітився, у перевищенні активів над пасивами на сьогоднішній день не турбує. Останні кроки регулятора скоріше спрямовані на активне стимулювання кредитування економіки. Зокрема, у травні 2006 року НБУ знизив норму обов'язкового щоденного резервування банками депозитів, визволивши в такий спосіб кошти для інвестування в економіку. На думку НБУ, ліквідність банків страждає зовсім не від зайвого кредитування, а від недоліку капіталу. У той же час у НБУ визнають, що прихід іноземних банків може і не стати панацеєю для капіталізації банківської системи.

Слід відмітити, що зростання обсягів кредитів, виданих фізичним особам, перевищує зростання обсягів депозитів фізичних осіб, тобто в кредитування фізичних осіб розміщуються ресурсні кошти, залучені як у юридичних осіб, так і на міжбанківському ринку.

Так, згідно даним результатів проведеного аналізу, представленого на рис.3.1 :

а) в АППБ “Аваль”:

- загальний приріст залучених депозитів населення за період з 01.11.2005 року по 01.05.2006 року становить +351,0 млн.грн.;

- загальний приріст обсягів кредитного портфелю фізичних осіб за період з 01.11.2005 року по 01.05.2006 року становить + 2 218,3 млн.грн.;

б) в середньому по 7 найбільшим банкам України:

- загальний приріст залучених депозитів населення за період з 01.11.2005 року по 01.05.2006 року становить +547,3 млн.грн.;

- загальний приріст обсягів кредитного портфелю фізичних осіб за період з 01.11.2005 року по 01.05.2006 року становить +1 326,0 млн.грн.;

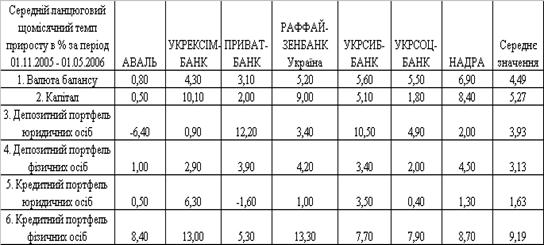

Середньомісячні темпи приросту характерних агрегатів балансу АППБ “Аваль” та інших найбільших банків України в період з 01.11.2005 по 01.05.2006 року представлені в табл.3.1 [ ].

Як показує аналіз даних, наведених в табл. 3.1 щомісячні темпи нарощування кредитного портфеля фізичних осіб в 7 найбільших банках України ста-новлять 9,2%/місяць при темпах приросту валюти балансу 4,5%/місяць, а в АППБ “Аваль” темпи нарощування кредитного портфеля фізичних осіб ста-новлять 8,4%/місяць при темпах приросту валюти балансу 0,8%/місяць. Таким чином, банківська система України у 2005 –2006 роках переорієнтувалася на пріоритетне кредитування фізичних осіб.

Таблиця 3.1 Середньомісячні темпи приросту характерних агрегатів балансу АППБ “Аваль” та інших найбільших банків України в період з

|

01.11.2005 по 01.05.2006 року

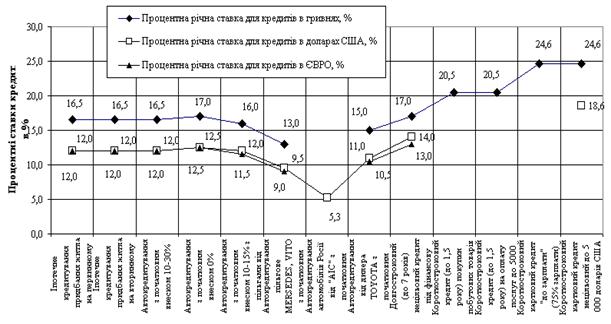

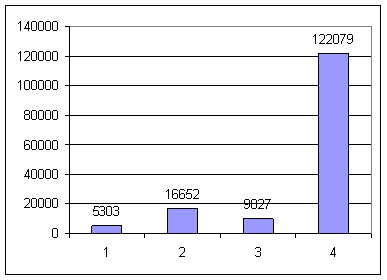

Станом на 31.05.2006 поточний кредитний портфель фізичних осіб банку "Аваль" перевищив еквівалент 1 млрд. євро і досяг 6,476 млрд. грн. З початку поточного року портфель кредитів населенню банку "Аваль" зріс більш ніж на 2 млрд. грн. і продовжує динамічно збільшуватися. На графіках рис.3.2 наведе-ні процентні ставки по основним видам кредитування фізичних осіб в АППБ „Аваль” станом на 01.07.2006 року [75].

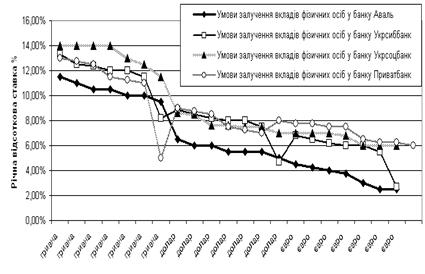

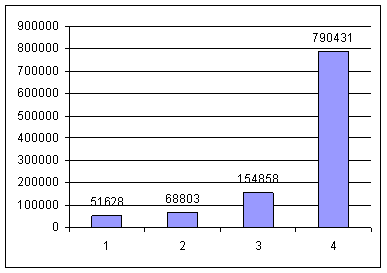

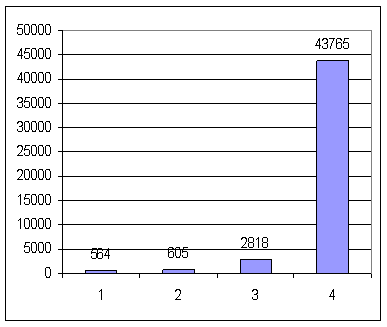

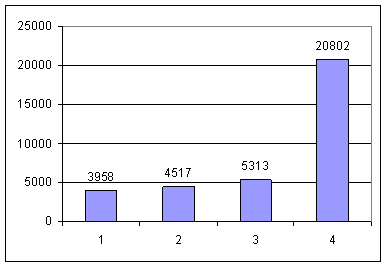

Роздрібний бізнес, у тому числі і споживче кредитування, після входжен-ня банку "Аваль" у групу Райффайзен Интернешнл визначений одним з пріори-тетних напрямків. В той же час, проведений в дипломному проекті аналіз умов залучення вкладів населення, як основного джерела ресурсів кредитування на-селення, показав, що привабливість вкладення населенням коштів в АППБ „Аваль” є суттєво нижчою(темп росту всього 1% на місяць при 3,3% по БС Ук-раїни), ніж в інших великих банках банківської системи України (рис.3.3 – 3.6).

Рис. 3.2. Процентні ставки кредитування населення за різними видами банківських продуктів АППБ “Аваль” станом на 1 липня 2006 року

Рис.3.3. Порівняльні відсоткові ставки депозитів населення в АППБ „Аваль” та інших крупних банках-конкурентах банківської системи України (стан на 03.07.2006 року)

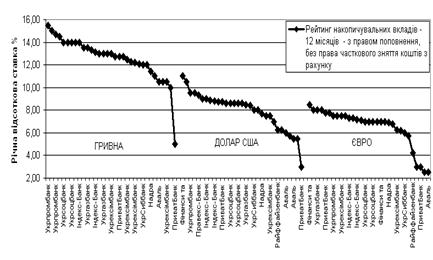

Рис.3.4. Рейтинг порівняльних відсоткових ставок класичних ощадних строкових депозитів населення в АППБ „Аваль” та інших крупних банках-конкурентах банківської системи України (стан на 03.07.2006 )

Рис.3.5. Рейтинг порівняльних відсоткових ставок накопичувальних строкових депозитів населення в АППБ „Аваль” та інших крупних банках-конкурентах банківської системи України (стан на 03.07.2006)

Рис.3.6. Рейтинг порівняльних відсоткових ставок універсально -поточних депозитів населення в АППБ „Аваль” та інших крупних банках-конкурентах банківської системи України (стан на 03.07.2006)

Програми більшості українських банків по кредитуванню фізичних осіб поки орієнтовані на власних клієнтів — в основному учасників «зарплатних проектів». На Україні людина, що не є перевіреним клієнтом банку, украй рідко може розраховувати на беззаставний кредит навіть в обсязі до $1000. Це зв'язано з тим, що українські банки ще не відійшли від орієнтації насамперед на корпоративних клієнтів, і не готові прораховувати ризики по кредитуванню кожної людини окремо. У випадку ж із клієнтом зарплатного проекту банк бачить усі його фінансові потоки — йому набагато простіше оцінювати ризики, більш того — погашати кредит можна автоматично, при надходженні чергової зарплати. Таким чином, навіть рекламовані українськими банками кредитні програми варто розділяти на проекти «для своїх» і «для всіх».

Найбільш розвинутий на Україні сегмент ринку роздрібного кредитуван-ня — експрес-кредитування на покупку товарів масового споживання (на Україні його частіше називають «розстрочкою»). Тут український ринок теж істотно відстає від ринків суміжних держав — наприклад, практично не розвите експрес-кредитування послуг — туристичних поїздок, залізничних і авіаквитків, лікування. Проте, у більшості великих магазинів побутової техніки, а особливо — мереж (таких, як «Ельдорадо», «Фокстрот», «МегаМакс», «Домотехника», «Техноярмарок», «Технополис» і інші) зараз представлений уже не один, а кілька банків і кредитних союзів.

Інтерес банків до цього напрямку порозумівається його високою прибутковістю. Основа цієї послуги — можливість одержати кредит безпосередньо в магазині при виборі покупки. Відповідно, головним критерієм для позичальника виявляється не вартість кредиту, а простота і швидкість його одержання: терміни оформлення «розстрочки» не повинні перевищувати 30-40 хвилин, а список документів повинний бути мінімальним, навіть без надання довідки про заробітну плату і навіть без наявності реєстрації за місцем проживання.

При цьому можливість «прямо зараз» одержати бажаний товар — та й са-ма згода банку видати кредит «за просто так» — змушують людини не звертати увагу на безліч дріб'язків. Насамперед це — додаткові збори, включаємі банком у рекламовану процентну ставку. Це можуть бути комісії «за розгляд кредитної заявки», «за одержання кредиту», «за відкриття позичкового рахунка», «за одержання готівки у касі», «за обслуговування позичкового рахунка»: кожен банк тут витончується у винахідливості по-своєму. У підсумку при споконвічно заявленій ставці в 18-30% річних ефективна ставка по експрес-кредитах у більшості банків знаходиться на рівні 50% річних.

Здавалося б, очевидним спростуванням цьому можуть служити програми «безпроцентних» кредитів, що одержали поширення в 2005 році. Однак покупці, що зраділи такий можливості одержати безкоштовну розстрочку, знають, що в більшості випадків без додаткових зборів не обійшлося. За словами самих банкірів, формально названий «безпроцентним» кредит рідко обходиться клієнтові дешевше, ніж у 20% річних.

Відрізняється український ринок і досить широким розвитком іншого — «стаціонарного» варіанта споживчого кредиту. У цьому випадку позичальникові потрібно оформити в магазині рахунок-фактуру на обраний товар і віднести його разом зі стандартним набором документів (паспорт, довідка про доходи і т.д.) у банк — щоб той направив гроші прямо на рахунок продавця. Рішення про видачу такого кредиту звичайно приймається в термін від трьох днів до тижня — але й обходиться позичальникові істотно дешевше (ефективна ставка складає в межах 25-35%). Однак, крім неминучих втрат часу і необхідності кілька разів ходити з магазина в банк і назад, у цього кредиту є і ще один істотний недолік: деякі банки видають кредити лише на покупки у визначених мага-зинах, з якими в них укладений договір.

Нарешті, у 2005 році на Україні почався повномасштабний розвиток най-більш прогресивного напрямку роздрібного кредитування — кредитних карт. Основна відмінність цього типу кредитів у тім, що відсотки по них починають нараховуватися не з моменту визначення банком кредитного ліміту, а лише піс-ля того, як гроші витрачені. Таким чином, клієнт банку одержує можливість постійно мати при собі значну суму «чужих» грошей практично безкоштовно (за винятком плати за обслуговування карти і, іноді, комісії за видачу кредиту).

Ці карти розділяються на дві категорій: «овердрафтні» і «револьверні». До першого відносяться наприклад, карти, на які клієнт банку одержує зарпла-ту, — однак у даному випадку він також може витрачати гроші і «у мінус» (так називаний «овердрафт»). Ліміти по таких картах звичайно не високі і рідко пе-ревищують одну-дві третини середньомісячного доходу позичальника. «Револь-верні» карти — їх звичайно і вважають по-справжньому кредитними — не при-пускають наявності постійного позитивного залишку на рахунку. Назва цих карт походить від принципу погашення кредиту, що як би «обертається»: щомі-сяця клієнт зобов'язаний гасити лише набіглі за час користування кредитом від-сотки і невелику частина основної суми кредиту — звичайно 10%. При цьому весь погашений залишок кредиту знову попадає на рахунок і позичальник знову може їм користуватися. При очевидній зручності кредитних карт, ставки по цих кредитах відносно невисокі — оскільки видаються вони, як і кредити на невід-кладні нестатки, після ретельного розгляду заявки. Однак суми кредитів зви-чайно трохи нижче, і рідко перевищують $3 тис.

Таким чином, український ринок роздрібного кредитування практично сформувався: на ньому представлений типовий продуктовий ряд, характерний для розвитих країн, і в кожнім із сегментів представлений мінімум два-три ак-тивних гравця, у тому числі — з іноземним капіталом. З урахуванням заплано-ваного виходу на 2006 рік виходу на роздрібний ринок турецького Finansbank, російського Внешторгбанка, чеської Home Finance і ряду інших гравців (у тому числі банку «Дельта» за участю американського капіталу), варто очікувати різ-кого росту конкуренції.

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев