Сутність кредиту як економічної категорії

Особливості процесу кредитування населення в комерційному банку

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Загальні характеристики діяльності АППБ “Аваль”

Структура кредитних операцій АППБ “Аваль” з приватними особами

Основні форми кредитування приватних осіб в АППБ „Аваль”

Забезпечення — не потрібне

Конкурентна позиція та напрямки розвитку ринкової долі АППБ “Аваль” в сегменті кредитування населення

Правила торгівлі іноземною валютою // Постанова Правління Націо-нального банку України від 10 серпня 2005 року N 281

Навигация

Структура кредитних операцій АППБ “Аваль” з приватними особами

Кредитування населення в комерційному банку "Аваль"

156979

знаков

21

таблица

31

изображение

2.2 Структура кредитних операцій АППБ “Аваль” з приватними особами

|

На протязі 2004 року в банківській системі України (рис.2.3 – 2.5) відбулась системна криза відтоку залучених коштів у 3 кварталі 2004 року, що вимагало спеціальних постанов НБУ по адміністративному стриманню обсягів вкладів населення в банках на період екстремальної ситуації з виборами Президента України. Як видно з графіків рис.2.3 –2.5, тільки у 2 кварталі 2005 року відновлені обсяги залучених коштів в банківській системі України на рівні 2 кварталу 2004 року [77].

Рис.2.3. Динаміка обсягів власного капітала та запозичених коштів (зобов’язань) в банківській системі України [77]

|

Рис. 2.4. Динаміка обсягів та структури пасивних операцій в банківській системі України [77]

Рис.2.5. Динаміка обсягів та структури активних операцій в банківській системі України [77]

Основне досягнення банків минулого (2005) року — більш ніж двократне зростання обсягів роздрібних кредитів

Асоціація українських банків оприлюднила фінансові результати діяль-ності банків за 2005 рік [77]. Один із чинників зростання банківського сектору — розширення співпраці з населенням. Якщо великі компанії або взагалі не кредитувалися, або віддавали перевагу співпраці із західними банками, то по-пит громадян та банківські послуги різко зріс.

Порівняно з позаминулим роком вклади українців збільшилися на 76%, кредити фізичним особам — у 2,3 раза. Рекордні темпи зростання роздрібних кредитів передусім є наслідком торішнього іпотечного буму. Лідерами за тем-пами нарощування кредитів громадянам стали Райффайзенбанк (278%) та УкрСиббанк (235%) — найактивніші на ринку житлового та автокредитування (табл.2.1)

Таблиця 2.1 Перелік комерційних банків, що займають провідні позиції на ринку банківських послуг населенню в Україні станом на кінець 2005 року

| № п/п | Найбільші роздрібні банки України | Кредити фізособам на кінець 2005 року, млн грн | Приріст за рік, % | Депозити фізосіб на кінець 2005 року, млн грн | Приріст за рік, % |

| 1 | ПриватБанк | 6 351 | 105 | 9 966 | 79 |

| 2 | Аваль | 4 365 | 126 | 9 165 | 83 |

| 3 | Укрсиббанк | 3 174 | 235 | 2 614 | 85 |

| 4 | Укрсоцбанк | 2 976 | 194 | 3 514 | 73 |

| 5 | Райффайзенбанк | 1 691 | 278 | 1 152 | 110 |

| 6 | Надра | 1 677 | 177 | 2 491 | 78 |

| 7 | Ощадбанк | 1 303 | 76 | 5 862 | 69 |

| 8 | Правекс-Банк | 1 143 | 65 | 1 350 | 46 |

| 9 | Брокбiзнесбанк | 741 | 18 | 1 406 | 101 |

| 10 | Фінанси та Кредит | 676 | 160 | 1 766 | 112 |

| За данними АУБ [77] | |||||

Як показує аналіз графіків на рис.2.5 , з 1 кварталу 2005 року по 1 квартал 2006 року (тобто за рік) обсяг виданих кредитів фізичним особам по банківській системі збільшився з 15 млрд.грн. до 38 млрд.грн. ( на + 23 млрд.грн.), при цьому обсяг залучених строкових депозитів фізичних осіб зріс з рівня 35 млрд.грн. до рівня 52 млрд.грн. ( на +17 млрд.грн.), а обсяг залучених поточних депозитів фізичних осіб зріс з рівня 10 млрд.грн. до рівня 16 млрд.грн. ( на +6 млрд.грн.). Таким чином, основним ресурсним джерелом для зростання обсягів кредитування фізичних осіб у банківській системі України за 2005 –2006 року є залучені строкові і поточні депозити фізичних осіб.

Слід зазначити, що зазначена ресурсна база може бути використана для короткострокового споживчого кредитування і ,тільки в дуже обмеженому обсязі, для іпотечного кредитування, оскільки максимальний термін депозитів фізичних осіб складає від 1 до 2 років, а іпотечні кредити видаються на термін 10 – 20 років. При цьому відносно дешеві поточні депозити фізичних осіб є хитливою ресурсною базою і не можуть бути використані для іпотечного кредитування. Таким чином, вартість іпотечних кредитів визначається ставкою строкових депозитів фізичних осіб, що при ринковій економіці не може бути нижче індекса зменшення вартості грошей (дисконтна ставка Національного банку України чи рівень інфляції).

Оскільки дисконтна ставка НБУ в 2005 – 2006 році складає 9,5% [76], а офіційна інфляція не перевищує 10% у рік, то природною ринковою реакцією комерційних банків є встановлення процентної ставки на строкові депозити фізичних осіб на рівні від 10,5% (3 місяці) до 12,0% (12 місяців) у національній валюті. Отже, природної є і ставка іпотечних кредитів у національній валюті, що не знижується нижче рівня 16 – 17% річних, тобто на 5,0 – 5,5% вище вартості ресурсів.

Оскільки більш 72% іпотечних кредитів видано в іноземній валюті, то на іпотечному ринку в банківської систем України, в основному, працює інша система ціноутворення. Штучно, ставка строкових депозитів в іноземній валюті для фізичних осіб у банківській системі встановлена на 4 – 5 % нижче ставки строкових депозитів у національній валюті, тобто на рівні 7,0%(3 місяці) і 8,0%(12 місяців), при цьому ставка депозитів у євро встановлюється штучно на 0,5 – 0,7% нижче, ніж ставка в доларах США. Природно, що при такій ціні ресурсів в іноземній валюті, яка сформована за рахунок внесків населення в іноземній валюті, процентна ставка по іпотечних кредитах в іноземній валюті на сьогоднішній день у банківській системі складає від 11,5% до 12% річних, тобто на 4% вище вартості ресурсів.

Оскільки тільки 40% строкових вкладів у валюті мають термін більш 12 місяців, ресурсна база споживчих іпотечних кредитів у банківській системі України може бути оцінена як 57,22 млрд.грн.*0,44*0,4 = 10 млрд.грн., що відповідає реальному обсягові виданих споживчих іпотечних кредитів у банківській системі України в 2006 році.

Таким чином, як показав аналіз, у банківській системі України з ураху-ванням відсутності ресурсних джерел з терміном залучення більш 1 року для видачі іпотечних кредитів на 10-20 років використовуються тільки довгострокові вклади населення в іноземній валюті (12 місяців), як найбільш стійка частина залучених пасивів. Отже, розширення обсягів іпотечного кредитування буде стримуватися розширенням цього виду ресурсної бази банків України до моменту впровадження нових механізмів залучення довгострокових ресурсів для іпотечного кредитування.

|

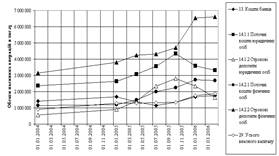

Після оцінки стану споживчого кредитування на макрорівні банківської системи України, проведемо оцінку стану банківського кредитування населення на мікрорівні досліджуємого комерційного банку – АППБ “Аваль”. На рис.2.6 –2.12 наведені результати аналізу динаміки пасивних і активних операцій та структури кредитно- інвестиційного портфелю АППБ “Аваль” у 2003 – 2006 роках.

Рис. 2.6. Динаміка обсягів та структури пасивних операцій в АППБ «Аваль» у 2003 – 2006 роках [76]

Рис. 2.7. Динаміка обсягів та структури активних операцій в АППБ «Аваль» у 2003 – 2006 роках [76]

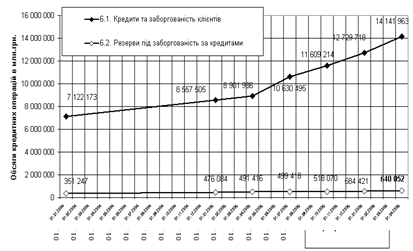

Рис. 2.8. Динаміка обсягів виданих кредитів та створених резервів на кредитні ризики в АППБ «Аваль» у 2003 – 2006 роках [76]

Як показує аналіз графіків рис.2.7, з середини 2005 року в АППБ “Аваль” відбулася різка переорієнтація структурного співвідношення кредитування фізичних та юридичних осіб.

Так, при рості обсягів кредитів, наданих юридичним особам у 2005 –2006 роках з рівня 8,2 млрд.грн. до 8,8 млрд.грн., зростання обсягів кредитів, наданих фізичним особам, відбулося з рівня 2,6 млрд.грн. до рівня 5,2 млрд.грн. (тобто в 2 рази).

Одночасно банк практично вийшов з ринку цінних паперів (зменшення обсягів з рівня 1,0 млрд. грн. до 0,3 млрд.грн.) та на +1,0 млрд.грн. збільшив присутність на ринку міжбанківського кредитування.

При цьому приріст ресурсної бази в 2005 –2006 роках відбувся тільки за рахунок зростання залучених коштів фізичних осіб(рис.2.6):

- строкові кошти фізосіб зросли з рівня 4,8 млрд.грн.(середина 2005 року) до рівня 6,6 млрд.грн. (середина 2006 року);

- поточні залучені кошти фізичних осіб зросли з рівня 2,0 млрд.грн.(середина 2005 року) до 2,8 млрд.грн.(середина 2006 року).

Ресурсна база залучених коштів юридичних осіб, навпаки, різко зменшилась( рис.2.6):

- обсяги строкових коштів юридичних осіб зменшились з рівня 2,8 млрд.грн.(середина 2005 року) до рівня 1,7 млрд.грн.(середина 2006 року);

- обсяги поточних коштів юридичних осіб зменшились з рівня 4,2 млрд.грн.(середина 2005 року) до рівня 3,3 млрд.грн.(середина 2006 року).

Зміни в структурі співвідношення кредитів, наданих юридичних та фізичним особам, віддзеркалились в темпах зростання обсягів кредитного портфелю та темпах зростання резервів на кредитні ризики (рис.2.8):

- при рості кредитного портфелю з рівня 10,6 млрд.грн. (середина 2005 року) до рівня 14,1 млрд грн.(середина 2006 року), тобто на +40%,

- зростання обсягу резервів на кредитні ризики відбулося з рівня 0,5 млрд.грн.(середина 2005 року) до рівня 0,64 млрд.грн. (середина 2006 року), тобто тільки на +28%, що свідчить про підвищення якості кредитного портфелю.

|

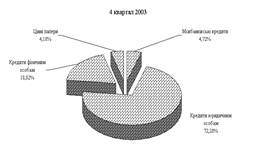

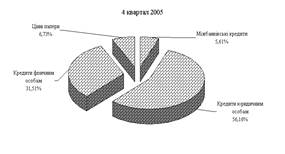

Рис. 2.9. Структура кредитно-інвестиційного портфелю АППБ “Аваль” станом на кінець 2003 року [76]

|

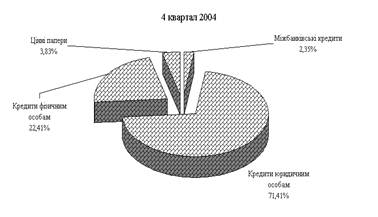

Рис. 2.10. Структура кредитно-інвестиційного портфелю АППБ “Аваль” станом на кінець 2004 року [76]

|

Рис. 2.11. Структура кредитно-інвестиційного портфелю АППБ “Аваль” станом на кінець 2005 року [76]

|

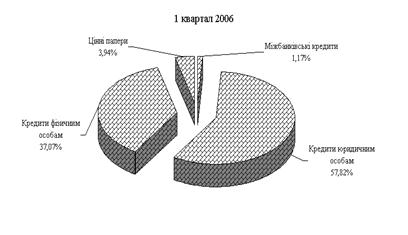

Рис. 2.12. Структура кредитно-інвестиційного портфелю АППБ “Аваль” станом на кінець 1 кварталу 2006 року [76]

Аналіз структури кредитно-інвестиційного портфелю АППБ “Аваль” з кінця 2003 року по 1 квартал 2006 року (рис.2.9 –2.12) показав, що:

- структурна частка кредитів наданих, юридичним особам, зменшилась з рівня 72,3 %(4 квартал 2003 року) до рівня 57,8% (1 квартал 2006 року);

- структурна частка кредитів, наданих фізичним особам, зросла з рівня 18,8% (4 квартал 2003 року) до рівня 37,1 % (1 квартал 2006 року).

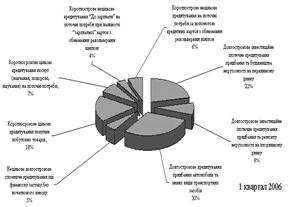

На рис.2.13 наведена структура кредитів населенню в кредитному портфелі АППБ «Аваль» у 1 кварталі 2006 року. Кредитування фізичних осіб представлене у чотирьох основних сегментах [75]:

а) Кредитування населення на потреби поточного характеру:

- нецільове споживче кредитування (кредитні картки, овердрафт депозитних карток, кредитування “до зарплати” по зарплатним карткам);

- споживче кредитування придбання побутової техніки для дому;

- споживче кредитування на навчання, лікування, туризм, окремі життєві події;

- споживче "Автомобильне кредитування";

б) Кредитування населення на потреби капітального характеру:

- інвестиційне іпотечне кредитування будівництва нерухомості (квартири, котеджі з земельними ділянками, сільські будинки з земельними ділянками, гаражі, дачі);

- інвестиційне іпотечне кредитування придбання нерухомості на вторинному ринку та капітальний ремонт нерухомості (квартири, котеджі з земельними ділянками, сільські будинки з земельними ділянками, гаражі, дачі);

Як показує аналіз графіків рис.2.10 структура кредитування населення в АППБ «Аваль» у 2006 році характеризується:

- зменшенням частки кредитування на потреби капітального характеру з 45% (2002 рік) до 32%(2006 рік);

- підвищенням частки кредитування на потреби поточного характеру з 55%(2002 рік) до 68%(2006 рік);

- зростанням частки кредитів на придбання автомобілів(поточне креди-тування) з 20%(2002 рік) до 41%(2006 рік);

- зростанням частки нецільового споживчого кредитування(поточне кредитування) з 2%(2002 рік) до 8% (2006 рік).

|

Таким чином, з ростом обсягів споживчого кредитування банк все більше орієнтується на попит населення у короткострокових кредитах на задоволення потреб поточного характеру.

Рис.2.13. Структура споживчого кредитування фізичних осіб в АППБ «Аваль» станом на кінець 1 кварталу 2006 року [75]

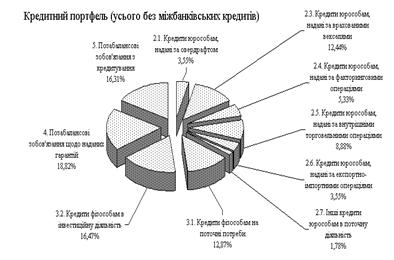

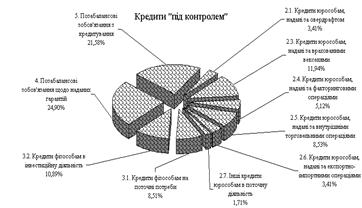

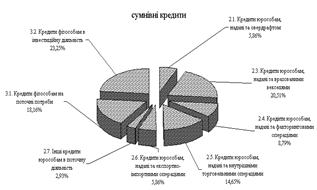

Згідно “Звіту про класифіковані кредитні операції за формами власності та розрахунку резерву на відшкодування можливих втрат за кредитними операціями АППБ «Аваль» [13], на рис. 2.14 - 2.22 побудована графічна структура кредитного портфелю АППБ «Аваль» станом на 31.12.2005 року в розрізі кредитних ризиків різних видів кредитування юридичних та фізичних осіб. При цьому надані кредити представлені в розрізі:

- загальна структура кредитного портфелю (рис.2.14);

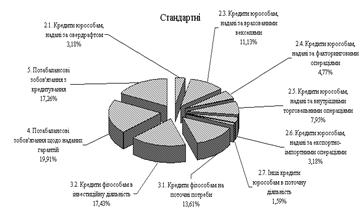

- структура портфелю стандартних кредитів (рис.2.15);

- структура портфелю кредитів “під контролем” (рис.2.16);

- структура портфелю субстандартних кредитів (рис.2.17);

- структура портфелю сумнівних кредитів (рис.2.18);

- структура портфелю безнадійних кредитів (рис.2.19);

Рис.2.14. Загальна структура кредитів та кредитних зобов’язань в АППБ “Аваль” станом на 31.12.2005 року [75]

|

Рис.2.15. Структура “стандартних” кредитів та кредитних зобов’язань в АППБ «Аваль» станом на 31.12.2005 року [75]

Рис.2.16. Структура кредитів та кредитних зобов’язань “під контролем” в АППБ «Аваль» станом на 31.12.2005 року [75]

|

Рис.2.17. Структура “субстандартних” кредитів в АППБ «Аваль»станом на 31.12.2005 року [75]

|

Рис.2.18. Структура “сумнівних” кредитів в АППБ «Аваль»станом на 31.12.2005 року [75]

Рис.2.19. Структура “безнадійних” кредитів в АППБ «Аваль» станом на 31.12.2005 року [75]

Як показує аналіз графіків рис.2.14 – 2.19 найбільш вразливішим місцем в кредитному менеджменті АППБ «Аваль» з точки зору забезпечення мінімізації кредитного ризику є адміністрування кредитів, наданих фізичним особам:

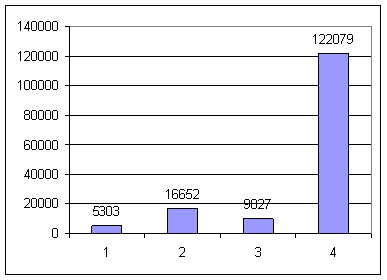

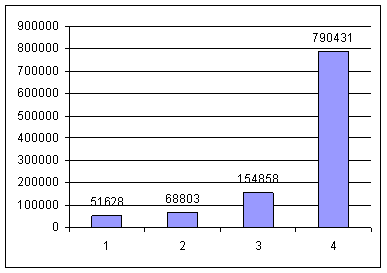

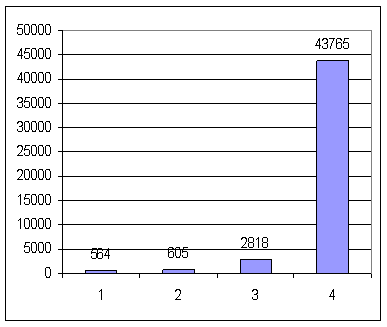

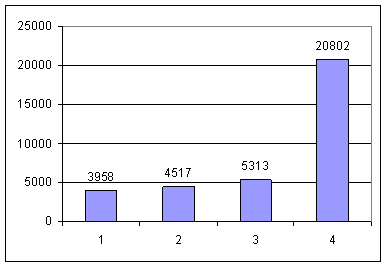

а) Кредити, надані фізособам в інвестиційну діяльність:

- вагова частка в “безнадійних” кредитах – 42,39%;

- вагова частка в “сумнівних” кредитах – 23,25%;

- вагова частка в “субстандартних” кредитах – 12,91%;

б) Кредити, надані фізособам в поточну діяльність:

- вагова частка в “безнадійних” кредитах – 33,12%;

- вагова частка в “сумнівних” кредитах – 18,16%;

- вагова частка в “субстандартних” кредитах – 10,09%;

Таким чином, високий темп розширення кредитування населення в АППБ “Аваль” повинен супроводжуватися впровадженням нових технологій оціню-вання кредитного ризику, які врахують особливості контролю платоспромож-ності фізичних осіб.

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

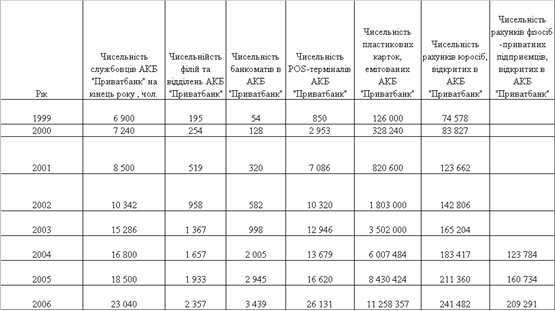

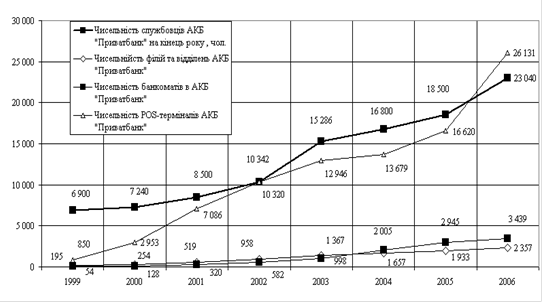

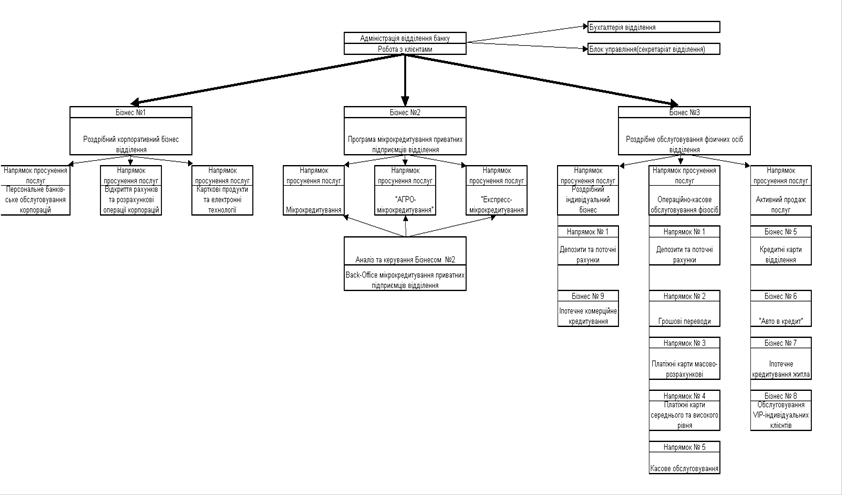

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев