Сутність кредиту як економічної категорії

Особливості процесу кредитування населення в комерційному банку

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Загальні характеристики діяльності АППБ “Аваль”

Структура кредитних операцій АППБ “Аваль” з приватними особами

Основні форми кредитування приватних осіб в АППБ „Аваль”

Забезпечення — не потрібне

Конкурентна позиція та напрямки розвитку ринкової долі АППБ “Аваль” в сегменті кредитування населення

Правила торгівлі іноземною валютою // Постанова Правління Націо-нального банку України від 10 серпня 2005 року N 281

Навигация

Загальні характеристики діяльності АППБ “Аваль”

Кредитування населення в комерційному банку "Аваль"

156979

знаков

21

таблица

31

изображение

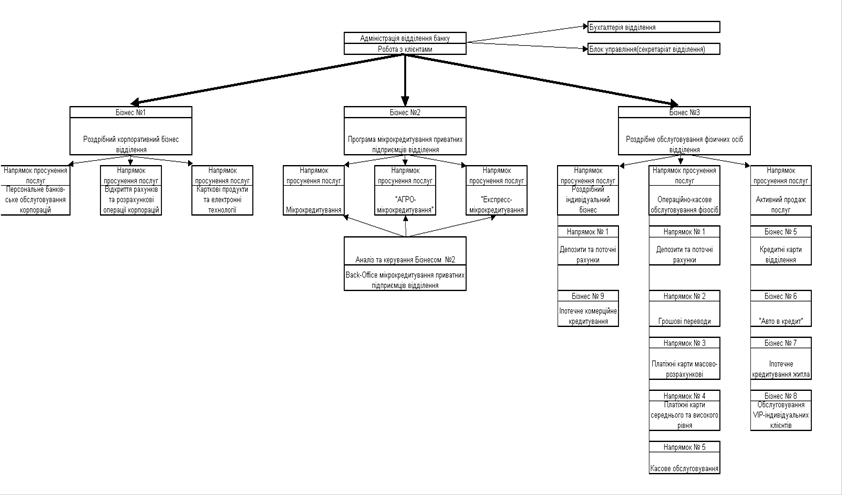

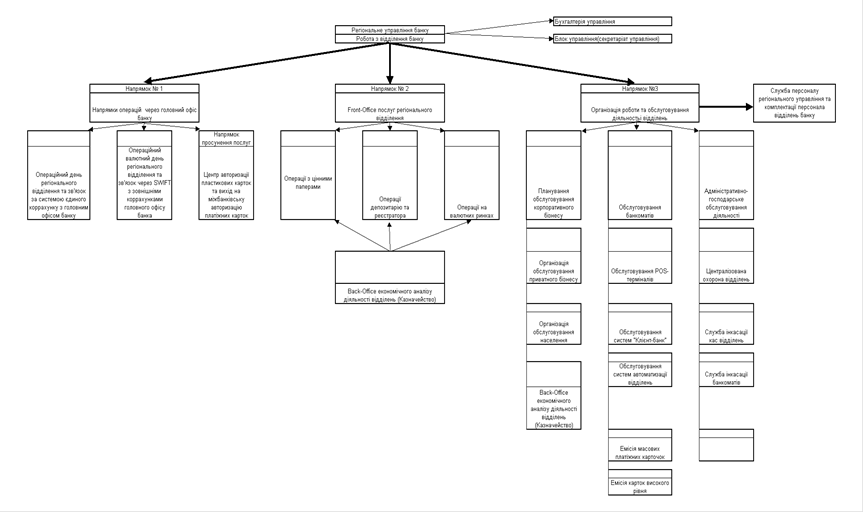

2.1 Загальні характеристики діяльності АППБ “Аваль”

Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 році банк увійшов у «Топ-100 банків Центральної та Східної Європи» рей-тингового агентства Standard&Poor’s. За підсумками 2001-2003 рр. провідні ук-раїнські видання неодноразово визнавали Банк Аваль кращим банком України за найважливішими показниками. У 2004 році звання «Кращий банк України-2003» Банку Аваль присвоїв у своєму щорічному рейтингу кращих банків світу "Awards for Excellence-2003" міжнародний журнал фінансових ринків Euromo-ney [75].

У серпні 2005 року мажоритарні акціонери банку «Аваль» прийняли рі-шення про продаж 93,5 проц. акцій, що знаходились у їхній власності, групі Райффайзен Інтернешнл (м. Відень, Австрія).

У жовтні 2005 року завершено процес придбання 93,5 проц. акцій Банку групою Райффайзен Інтернешнл. Сума угоди стала рекордною для українського банківського сектору та країн СНД і склала 1,028 млрд. дол. США. Статутний капітал банку «Аваль» збільшено на 500 млн. грн. до 1,5 млрд. грн.

Національний банк України затвердив на посаді Голови Правління Банку Володимира Лавренчука

У грудні 2005 року акціонери затвердили новий склад спостережної ради Банку. До неї увійшли Голова Правління Райффайзен Інтернешнл (РІ) Герберт Степіч, регіональний директор у країнах СНД, голова департаменту стратегії і забезпечення РІ Джеффрі Міллікан, фінансовий директор, член Правління РІ Мартін Грюль, член Правління РІ Аріс Богданерис і директор з операційної підтримки, член Правління РІ Гейнц Віднер.

За сучасним станом банк «Аваль» входить до банківської холдингової групи Райффайзен Інтернешнл Бенк-Холдинг АГ (Raiffeisen International Bank-Holding AG, далі — Райффайзен Інтернешнл). Холдінгова група Райффайзен Інтернешнл, що на 70 відсотків належить Райффайзен Центральбанку Остер-райх АГ (Raiffeisen Zentralbank Ősterreich AG), Австрія, далі — РЦБ, управляє 16 банками та численними лізинговими дочірніми компаніями на 16 ринках Центральної та Східної Європи. Мережа групи складається з 2 400 відділень, охоплюючи практично весь регіон. Група Райффайзен Інтернешнл офіційно зареєстрована на Віденсь-кій фондовій біржі.

Станом на 30 червня 2005 підсумковий баланс холдінгової групи склав 32,9 млрд. євро, зрісши на 14 відсотків порівняно з кінцем 2004 року. Прибуток до оподаткування за перше півріччя склав 273 млн. євро, що на 58 відсотків більше ніж за той самий період 2004 року.

Сьогодні банк «Аваль» є провідним в Україні банком, що пропонує при-ватним клієнтам максимально повний перелік банківських послуг, зокрема — споживче кредитування (у тому числі за спеціальними програмами — товари у розстрочку, автомобілі у кредит), грошові перекази в національній та інозем-ній валюті з відкриттям і без відкриття рахунку, розміщення коштів на депозит-них рахунках, повний набір сучасних платіжних інструментів — пластикові картки міжнародних систем MasterCard International і Visa International, а також багато іншого.

Послугами Банку користуються більш ніж 3,2 млн. приватних клієнтів та понад 200 тис. корпоративних клієнтів. Серед них такі відомі в Україні та за кордоном підприємства як ВАТ «Алчевський металургійний комбінат», ВАТ «Дніпровський металургійний комбінат»,СП "UMC", ВАТ «Укртелеком», ВАТ «Галактон», НАЕК «Енергоатом», ДП «Суднобудівний завод ім. 61 комунара», ЗАТ «Росинка» тощо.

Загальнонаціональна мережа Банку Аваль включає 1400 структурних під-розділів, розташованих у великих містах, обласних та районних центрах, містах обласного підпорядкування та окремих селах у всіх регіонах України. Переваж-на більшість із них є повнофункціональними відділеннями, що надають приват-ним та корпоративним клієнтам повний перелік стандартних та новітніх банків-ських послуг на найвищому рівні, в банку працюють більше 17 тисяч працівни-ків.

Високоякісне оперативне обслуговування клієнтів по всій Україні забез-печується власними мережами наземного цифрового та супутникового зв’язку, системою електронного обігу, використанням передових банківських та інфор-маційних технологій у бізнес-процесах Банку. На стадії впровадження знахо-диться інтегрована система роздрібного бізнесу на основі програмного комп-лексу Bankmaster RS. Повномасштабне втілення цієї системи дозволить значно прискорити обслуговування клієнтів та забезпечити їм можливість користуван-ня банківськими продуктами у будь-якому підрозділі Банку, незалежно від то-го, в якому з них було відкрито рахунок.

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Аваль” є одним із лідерів і займає наступні рейтингові місця в банківській системі України [77]:

- Обсяг валюти активів балансу – 19 258,740 млн.грн.( 2 місце);

- Обсяг власного капіталу – 2 098,773 млн.грн.( 2 місце);

- Обсяг статутного капіталу – 246,634 млн.євро( 1 місце);

- Обсяг кредитно-інвестиційного портфеля

– 13 853,640 млн.грн.( 2 місце);

- Обсяг поточних і строкових депозитів фізичних осіб

– 9 165,813 млн.грн.( 2 місце);

- Обсяг поточних і строкових депозитів юридичних осіб

– 6 000,990 млн.грн.( 1 місце);

- Обсяг балансового прибутку – 19,244 млн.грн.( 23 місце);

- Прибутковість статутного капіталу – 1,307 % ( 131 місце);

- Прибутковість активів балансу – 0,100 % ( 126 місце);

Рис.2.1. Динаміка виконання норматива Н1 регулятивного капіталу АППБ „Аваль”

Рис.2.2. Динаміка виконання нормативів Н2,Н3 АППБ „Аваль”

Як показують результати аналізу графіків рис.2.1 – 2.2 в періоді 2001 – 2006 років значення основних нормативів капіталу АППБ „Аваль” становить:

- мінімального розміру регулятивного капіталу (Н1) від 45,0 млн.євро (2001) до 245,3 млн.євро(2006);

- адекватності регулятивного капіталу/платоспроможності (Н2) від 11,0% (2001) до 22,7%(2006);

- адекватності основного капіталу (Н3) від 7,0%(2001) до 14,45%(2006);

Таким чином, згідно вимогам НБУ [13 ] , АППБ „Аваль” у 2006 році відноситься до категорії „Добре капіталізований банк”, тобто банк в якого:

- розмір регулятивного капіталу вище 8,0 млн.євро;

- норматив адекватності регулятивного капіталу Н2, перевищує його нормативне значення(більше 10%) і становить не менше ніж 17 відсотків;

- норматив адекватності основного капіталу Н3 більше ніж його нормативне значення(більше 4%) і становить 8 відсотків та більше.

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев