Сутність кредиту як економічної категорії

Особливості процесу кредитування населення в комерційному банку

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

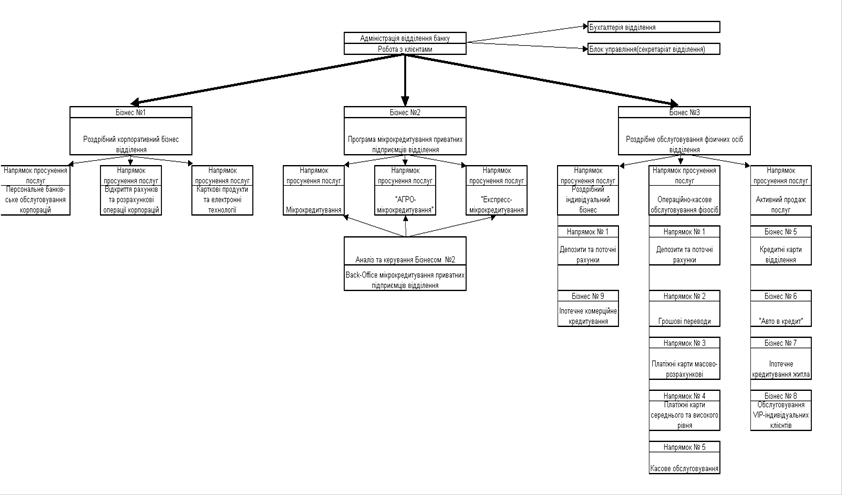

Загальні характеристики діяльності АППБ “Аваль”

Структура кредитних операцій АППБ “Аваль” з приватними особами

Основні форми кредитування приватних осіб в АППБ „Аваль”

Забезпечення — не потрібне

Конкурентна позиція та напрямки розвитку ринкової долі АППБ “Аваль” в сегменті кредитування населення

Правила торгівлі іноземною валютою // Постанова Правління Націо-нального банку України від 10 серпня 2005 року N 281

Навигация

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Кредитування населення в комерційному банку "Аваль"

156979

знаков

21

таблица

31

изображение

8. Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат.

Якщо споживач скористався правом повернення споживчого кредиту шляхом збільшення суми періодичних виплат, встановлених в абзаці першому цієї частини, кредитодавець зобов'язаний здійснити відповідне коригування кредитних зобов'язань споживача у бік їх зменшення.

9. У разі реалізації споживачем своїх прав, передбачених статтями 8 і 10 Закону [11], ці права діють і стосовно кредитодавця, що надав йому споживчий кредит для придбання продукції. Кредитодавець у такому випадку зобов'язаний повернути споживачеві суму вже здійснених ним виплат при розірванні договору купівлі-продажу (виконання роботи, надання послуги) або здійснити відповідне коригування кредитних зобов'язань споживача.

10. Якщо кредитодавець згідно з договором про надання споживчого кредиту одержує внаслідок порушення споживачем умов договору право на вимогу повернення споживчого кредиту, строк виплати якого ще не настав, або на вилучення продукції чи застосування іншої санкції, він може використати таке право лише у разі:

1) затримання сплати частини кредиту та/або відсотків щонайменше на один календарний місяць; або

2) перевищення сумою заборгованості суми кредиту більш як на десять відсотків; або

3) несплати споживачем більше однієї виплати, яка перевищує п'ять відсотків суми кредиту; або

4) іншого істотного порушення умов договору про надання споживчого кредиту.

Якщо кредитодавець на основі умов договору про надання споживчого кредиту вимагає здійснення внесків, строк сплати яких не настав, або повернення споживчого кредиту, такі внески або повернення споживчого кредиту можуть бути здійснені споживачем протягом тридцяти календарних днів з дати одержання повідомлення про таку вимогу від кредитодавця. Якщо протягом цього періоду споживач усуне порушення умов договору про надання споживчого кредиту, вимога кредитодавця втрачає чинність.

Таким чином, нова редакція Закону [3] врегулювала відносини, які скла-даються між кредитодавцем та позичальником (споживачем), що можуть мати місце під час виконання ними взятих на себе зобов'язань відповідно до укладеного кредитного договору. Отже, запровадження норм, які регулюють права споживача в разі придбання ним продукції у кредит створює можливість виникнення в діяльності банків певних ризиків під час укладення та виконання договорів про споживчий кредит із фізичними особами, які не є суб'єктами підприємницької діяльності, що обумовлені нормами ст. 11 Закону України «Про захист прав споживачів» [11].

1.3 Ризики банківського кредитування населення та засоби їх зменшення

Ризик є невiд'ємною ситуативною характеристикою будь-якої дiяльностi кожного суб'єкта бiзнесу. У розрiзi банкiвських кредитних операцiй можна розглядати кредитний ризик - тобто ризик несплати позичальником основного боргу (суми наданої позики) i вiдсоткiв, якi належать сплатi банку за користування кредитом у термiни, визначенi у кредитному договорi. Несплата процентiв за позикою здатна спричинити неотримання прибутку банку вiд кредитної дiяльностi, неповернення ж самого кредиту викликає появу прямих збиткiв та можливу втрату банкiвського капiталу. З огляду на це кредитний ризик активної дiяльностi комерцiйного банку можна розглядати як ймовiрнiсть появи втрат (втраченої вигоди) iз-за ненадання кредиту потенцiйному позичальнику, здатному своєчасно виконати свої фiнансовi зобов'язання.

Кредитний ризик, або ризик неповернення боргу, однаковою мiрою стосується всiх клiєнтiв банку незалежно вiд того, чи позичальником є юри-дична особа-виробник, фiзична особа, а чи iнший банк.

Кредитний ризик при кредитуванні фізичної особи може бути пов'язаний з [55]:

- простроченням платежу через неплатоспроможнiсть позичальника;

- нецiльовим використанням кредиту;

- недостатнім ступенем забезпеченості i видами застави;

- смертю позичальника чи його тривалою хворобою, яка веде до непра-цездатності та неплатоспроможності.

Якщо розглянути умови виникнення ризикiв у банкiвському кредитуваннi фізичних осіб, то можна вiдзначити наступнi основні моменти.

По-перше, даний ризик може бути зумовлений ймовiрною появою збиткiв в результатi:

- нерацiонального вкладення кредитних ресурсiв у ненадiйнi кредитнi проекти, наявностi значної частки даних кредитiв у кредитному портфелi банку;

- недостатнього обгрунтування i достовiрностi прогнозу розвитку ринкової ситуацiї та фiнансової дiяльностi позичальника при наданнi кредиту;

- появи непередбачених обставин, зумовлених полiтичними, економiчними, соцiальними та iншими факторами, що утруднюють повернення кредиту позичальником;

- можливої недоброчесної конкуренцiї з боку iнших банкiв та фiнансово-кредитних iнститутiв тощо.

По-друге, ризик може бути викликаний ймовiрними втратами, котрi сприймаються як непередбачуване зниження суми повернення або й можливе неповернення позики в силу наступних факторiв:

- несподiваних несприятливих змiн умов банкiвської дiяльностi та дiяльностi суб'єктiв кредитування внаслiдок введення нових нормативно-правових актiв;

- недостатнього обгрунтування та достовiрностi вiдмови у наданнi кредиту позичальникам, здатним своєчасно його повернути;

- недостатнього обгрунтування та достовiрностi оцiнки дiлової, фiнансової та кредитної спроможностi клiєнта, його гарантiй i, як наслiдок, надання кредиту позичальнику, не здатному його повернути;

- недоброчесної оцiнки справжньої мети позичальника, здатного на правопорушення.

По-третє, ризик неповернення позичкового боргу залежить вiд стихiйних лих (пожеж, землетрусiв, повеней тощо), впливу кримiнального середовища, в тому числi правопорушень банкiвського персоналу.

Схематично структура кредитного ризику iз-за зовнiшнiх умов можна зазначити як [60]:

1. Ризик, пов'язаний iз позичальником, гарантом, страховиком:

а) об'єктивний (фiнансових можливостей) - нездатнiсть позичальника (гаранта, страховика) виконати свої зобов'язання за рахунок поточних грошових надходжень чи вiд продажу активiв;

б) суб'єктивний - репутацiя позичальника (гаранта, страховика) в дiловому свiтi, його вiдповiдальнiсть i готовнiсть виконати взятi зобов'язання;

в) юридичний - недолiки в складаннi i оформленнi кредитного договору, гарантiйного листа, договору страхування.

2. Ризик, пов'язаний iз предметом застави:

а) лiквiдностi - неможливiсть реалiзацiї предмета застави;

б) кон'юнктурний - можливе знецiнення предмета застави за перiод дiї кредитної угоди;

в) загибелi предмета застави;

г) юридичний - недолiки в складаннi i оформленнi договору застави.

3. Системний ризик - змiни в економiчнiй системi, якi можуть здiйснити вплив на фiнансовий стан позичальника (наприклад, змiна податкового законодавства).

4. Форс-мажорний ризик - землетруси, повенi, катастрофи, смерчi, страйки, воєннi дiї тощо.

Труднощi з погашенням наданих банком позик можуть виникати з рiзних причин. Найбiльш поширеними з них є:

1. Помилки та прорахунки самого банку, котрих вiн припустився при розглядi кредитної заявки, а також пiд час розробки та укладання кредитного договору i подальшого контролю його виконання.

2. Зміна доходних фінансових потоків клiєнта, що отримав позику.

3. Фактори, якi знаходяться поза банкiвським контролем та можли-востями впливу.

Щодо причин неповернення позичальником кредиту, що їх здатен спровокувати банк, називають:

а) необгрунтовано лiберальне ставлення до позичальника при розглядi заявки на отримання кредиту. Тут можуть мати мiсце такi чинники, як:

- надання необгрунтовано великої суми кредиту (кредитiв) одному клiєнту(концентрацiя кредитних ринкiв);

- надання кредитiв позичальникам, котрi пов'язанi системою участi з банкiром або банком(чинник "зв'язаного кредитування").

б) неякiсне проведення оцiнки кредитоспроможностi позичальника внаслiдок недостатнього професiоналiзму банкiвських спецiалiстiв або вiдсутностi чiткої методики проведення оцiнки фiнансового стану позичальника, передбаченої нормативними актами.

в) помилки в оцiнцi забезпечення позики внаслiдок завищення його реальної ринкової вартостi, лiквiдностi тощо.

г) неповне вiдображення у кредитному договорi умов, що забезпечують iнтереси банку у поверненнi кредиту та плати за нього повною мiрою.

д) вiдсутнiсть контролю за позичальником у перiод користування кредитом та погашення позики (проведення обстежень, перевiрок використання кредиту та стану забезпечення позики, контроль поточної фiнансової дiяльностi клiєнта тощо).

е) надмiрне розширення або швидке збiльшення обсягiв кредитних операцiй:

- надання позик в обсягах, що не вiдповiдають капiталу банку;

- поширення кредитної дiяльностi на регiони та сфери, не знайомi банку або для функцiонування в котрих банк недостатньо оснащений;

Рiвень кредитного ризику значно збiльшується, якщо:

- проблемнi позики виникають раптово та наперекiр очiкуванням;

- в галузi кредитування розробляються та втiлюються новi задачi, кредитнi послуги, котрi не вiдповiдають минулому досвiду банку i не мають базового потенцiалу виконання (що є особливо актуальним у наших умовах, де iнститут кредитних послуг комерцiйних банкiв трансформується та розширюється);

- керiвництво банку не в змозi вжити необхiдних та негайних заходiв управлiння кредитним портфелем з метою уникнення проведення надто ризикованої кредитної полiтики, яка може призвести до фiнансових збиткiв (погiршення можливостей отримання необхiдного та/або додаткового прибутку);

- iснуючий порядок дiяльностi банку або недосконалiсть законодавства заважає прийняттю деяких оптимальних для конкретних ситуацiй заходiв стосовно зменшення ризиковостi кредитних вкладень банку.

Основними причинами виникнення проблемних позик (тобто позик, щодо яких виявляються труднощi з погашанням основного боргу та сплатою процентiв), що залежать вiд клiєнта – фізичної особи, вважають:

а) неотримання доходiв для покриття заборгованостi фiзичними особами-позичальниками.

б) навмисне порушення позичальником умов кредитного договору.

Фактори появи труднощiв з поверненням кредиту, що лежать поза межами контролю банку, об'єднують:

а) погiршення економiчної кон'юнктури, що враховує макроекономiчнi проблеми: спад, криза виробництва, iнфляцiя, стагфляцiя, криза неплатежiв, котрi утруднюють, а подеколи й унеможливлюють отримання доходів фізичною особою;

б) змiну законодавства країни тощо;

в) форс-мажорнi обставини природного характеру.

За результатами оцінки фінансового стану позичальник зараховується до відповідного класу. Також до уваги береться рівень погашання позичальником кредитної заборгованості.

Керуючись даними двома критеріями, банк класифікує кредитний портфель на групи кредитного ризику: стандартні позики, позики під контролем, субстандартні позики, сумнівні позики, безнадійні позики(табл.1.5).

Таблиця 1.5 Класифікація кредитного портфеля банку за ступенем ризику та визначення категорії кредитної операції [13]

| Фінансовий стан позичальника (клас) | Обслуговування боргу позичальником (група) | ||

| "добре" | "слабке" | "незадовільне" | |

| "А" | "стандартна" | "під контролем" | "субстандартна" |

| "Б" | "під контролем" | "субстандартна" | "субстандартна" |

| "В" | "субстандартна" | "субстандартна" | "сумнівна" |

| "Г" | "сумнівна" | "сумнівна" | "безнадійна" |

| "Д" | "сумнівна" | "безнадійна" | "безнадійна" |

З метою захисту своїх iнтересiв, зменшення рiвнiв кредитних ризикiв у процесi активної дiяльностi комерцiйний банк керується як нормативними положеннями, показниками ризику, встановленими iнструктивними документами, так i власними критерiями оцiнки ймовiрних ризикiв, методами та заходами щодо їх зниження, котрi вiдображаються у кредитнiй полiтицi банкiв.

Найпростiшим методом захисту вiд ризику неповернення кредитiв є елементарне нівелювання ризику, якого може дотримуватись банк, надаючи позики надiйним та перевiреним позичальникам. Але повнiстю уникнути ризику у кредитнiй справi, виключити ймовiрну появу втрат практично неможливо. Головною метою постає мiнiмiзацiя ризику, банк не повинен iгнорувати ринок кредитних вкладень з вiдносно високим ступенем ризику, рацiонально та виважено оперуючи капiталом у даному секторi активної дiяльностi. Це дозволить банку не звужувати сферу своєї дiяльностi та бути гiдним конкурентом у системi фiнансових посередникiв.

Лiмiтування кредитiв - це спосiб встановлення сум граничної заборго-ваностi за позиками конкретному позичальнику. Воно здiйснюється шляхом визначення лiмiтiв надання позик, якi уособлюють граничну суму кредиту, котру позичальник має право отримати в банку.

З метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку [17]:

- Норматив максимального розміру кредитного ризику на одного контр-агента (Н7) – не більше 25%;

- Норматив великих кредитних ризиків (Н8) - не має перевищувати 8-кратний розмір регулятивного капіталу банку;

- Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9) - не має перевищувати 5 відсотків.

- Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10) - не має перевищувати 30 відсотків.

Iз застосування способу лiмiтування кредитiв шляхом встановлення максимальних значень показникiв щодо надання позик випливає iнший метод захисту вiд ризику при кредитуваннi, а саме диверсифiкацiя кредитних вкладень. Цей спосiб захисту передбачає розподiл та розмiщення надаваних грошових засобiв мiж рiзними суб'єктами (юридичними та фiзичними особами). Чим бiльшiй кiлькостi позичальникiв буде переданий у тимчасове користування позичковий капiтал конкретного банку, тим, за iнших однакових умов, меншим буде ступiнь ризику неповернення боргу, позаяк ймовiрнiсть банкрутства одразу багатьох клiєнтiв є значно нижчою од вiрогiдностi банкрутства одного або кiлькох позичальникiв, у яких зосереджена значна частка кредитних коштiв, i тим меншою мiрою банк буде залежний вiд можливостi чи бажання окремого позичальника повернути кредит. Також з цiєю метою банк може застосовувати спосiб зменшення розмiрiв надаваних позик у тому випадку, якщо вiн не має цiлковитої упевненостi у достатнiй кредито-спроможностi потенцiйного позичальника, але при цьому ступiнь та рiвень втрат вiд надання кредиту є порiвнянним з вiдповiдними показниками неотримання доходiв вiд втраченої вигоди.

Зі свого боку банки у процесі кредитування та контролю погашання кредитів формують, грунтуючись проведеною попередньою та поточною класифікацією за групами ризиковості кредитів, страховий резерв на відшкодування можливих втрат за наданими позиками. Даний резерв формується тільки на покриття безнадійної (збиткової) кредитної заборгованості за основним боргом та, окремо, за процентами та комісіями за всіма наданими позиками, в тому числі за врахованими векселями та міжбанківськими позиками, операціями фінансового лізингу. Розмір резерву визначається загальною сумою всіх позик, класифікованих за ступенем ризику та зважених на відповідний кожній групі кредитів коефіцієнт ризику.

Нормативними документами класифіковано наступні абсолютні величини розміру ризику(табл.1.7) [13]:

Таблиця 1.7

| Категорія кредитної операції | Коефіцієнт резервування (за ступенем ризику) | Коефіцієнт резервування за кредитними операціями в іноземній валюті з позичальниками, у яких немає джерел надходження валютної виручки |

| "Стандартна" | 1 % | 2 % |

| "Під контролем" | 5 % | 7 % |

| "Субстандартна" | 20 % | 25 % |

| "Сумнівна" | 50 % | 60 % |

| "Безнадійна" | 100 % | 100 % |

Розрахунковий резерв дорівнює сумі добутків «чиста заборгованість, на яку нараховується резерв * коефіцієнт ризику» всіх груп кредитів. Банк формує страховий резерв з двох складових: резерву загального та резерву спеціального. Загальний резерв створюється шляхом відрахувань на стандартні позики, спеціальний – на решту позик за рахунок валових витрат банку (до 40% суми сукупної заборгованості за кредитами) та, за необхідності, відрахувань з прибутку. Безнадійна заборгованість позичальника, визнаного банкрутом, або яка виникла внаслідок його неспроможності погасити кредит у зв'язку з дією непереборної сили (форс-мажору), списується зі спеціального резерву. Звичайно, що кошти резерву використовуються тільки у тому випадку, коли банк упевниться, що кредити ніколи не будуть погашені, і віднесе їх у збитки (погашення безнадійної позики не відбулось протягом трьох років).

Але найголовнiшим методом захисту вiд кредитних ризикiв, визначення необхiдного обсягу позики та можливих шляхiв повернення заборгованостi банку є аналiз та оцiнка кредитоспроможностi клiєнта, його фiнансового стану, прогнозування ризику неповернення кредиту.

Якщо у процесi оцiнки кредитоспроможностi клiєнта банк дiйшов пози-тивного висновку про привабливiсть кредитної угоди, то наступним елемен-том визначення рiвня кредитного ризику даної справи постає залучення достатнього забезпечення кредиту, позаяк будь-якi прогнознi розрахунки, навiть найоптимiстичнiшi, не здатнi передбачити усiх можливих ускладнень з поверненням позики та процентiв пiд час її використання [61].

Сутнiсть даного методу захисту вiд кредитних ризикiв полягає у тому, що позичальник апрiорно гарантує вiдшкодування суми кредиту та процентiв за ним. До таких гарантiй вiдносять: неустойку, заставу (заклад), поступку вимог та прав, передавання права власностi, гарантiї та поруки, страхування.

Наведенi форми забезпечення повернення кредиту оформлюються спецiальними документами, котрi мають юридичну силу i закрiплюють за кредиторами визначене джерело для погашання позики у разi вiдсутностi коштiв у позичальника при настаннi строку виконання зобов'язань.

Ще одним методом захисту банкiв вiд кредитних ризикiв у своїй дiяльностi та однiєю з можливих форм забезпечення надаваних позик є така галузь, як страхування окремих випадкiв, вiрогiдних у взаємовiдносинах мiж кредитором та позичальником. Даний спосiб широко застосовується практично у всьому свiтi. Страхування операцiй та дiй, пов'язаних з наданням кредитiв, передбачає повне передання вiдповiдальностi та ризику органiзацiї, котра страхує кредит.

Банки самостійно визначають рівень ризику кредитних операцій, оцінюють фінансовий стан позичальників (контрагентів банку) та вартість застави в межах чинного законодавства.

Таким чином, сучасний ринок банківських послуг кредитування населення можна сегментувати з точки зору кредитного ризику як:

а) Високоризиковані та високодоходні кредити на поточні потреби ;

б) Кредити в інвестиційну діяльність середнього ступеня ризику та середньої ставки доходності;

в) Кредити вексельного рефінансування з змінною ставкою доходності обліку векселя, але з великим рівнем ризику непогашення векселя;

г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів;

РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ”

Похожие работы

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... можуть бути внесені готівкою, перераховані з власного вкладного рахунку в іншому банку чи з поточного рахунку в національній чи іноземній валюті. Розділ 2. Організація депозитних операцій з фізичними особами в комерційному банку ТОВ “Укрпромбанк” 2.1 Загальна характеристика економічної діяльності ТОВ “Укрпромбанк” 2.1.1 Короткі відомості про банк У 1989 році рішенням загальних зборів ...

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев