Зміст і специфіка банківського маркетингу

Комплекс банківського маркетингу

Маркетингові дослідження ринку банківських послуг

Виявлення цільових ринків банку та сегментування споживачів

Загальна характеристика ЗАТ «Агробанк» та його продуктового ряду

Розвиток взаємовідносин ЗАТ «Агробанк» з клієнтами

Чинники впливу на клієнтів ЗАТ «Агробанк»

Агробанк - мобільний банк, що швидко реагує і приймає рішення

Система Клієнт-банк, Іnternet - клієнт-банк Іnternet - виписка по розрахунковому рахунку

Послуга SMS-повідомлення про операції клієнтів

Сучасний стан українського ринку платіжних карток

Політика ЗАТ «Агробанк» відносно електронних платіжних карток

Класичні карти (рис.3.4)

Зарплатні карти

Стратегія розвитку ЗАТ «Агробанк»

Навигация

Сучасний стан українського ринку платіжних карток

Маркетингова діяльність комерційного банку

169879

знаков

18

таблиц

17

изображений

3.1.1 Сучасний стан українського ринку платіжних карток

Процес стрімкого і найчастіше бездумного рости емісії платіжних карт якщо ще і не підходить до завершенню, то, принаймні, стає усе більш осмисленим. Багато банків уже заявили про перехід на більш клієнто-орієнтовану стратегію роботи на картковому ринку, що передбачає зсув акцентів з кількості на якість (лідери ринку зробили подібний крок набагато раніш). Але, швидше за все, банки не будуть прагнути впровадити в поточному 2007 році усе, що дозволяють їм їхні ресурси і можливості. Це порозумівається декількома факторами. По-перше, упровадження нових технологій і продуктів приводить у короткостроковій перспективі до зниження прибутковості бізнесу в цілому. По-друге, банкіри хочуть "видавити" з існуючої кон'юнктури на ринку по максимуму саме за рахунок старих технологій і продуктів. Тим більше що з моменту зародження карткового ринку в Україні і фактично дотепер формування клієнтських переваг у зазначеній сфері і навчання «картковій культурі» визначається і направляється скоріше діями самих банків, а не побажаннями споживачів.

Торік темпи росту емісії платіжних карток хоча і трохи знизилися, але збереглися на досить високому рівні (табл.3.1). Кількість карт, за якими протягом 2006 р. була проведена хоча б одна операція, за даними НБУ, виросло на 45% - майже до 25 млн. Залишки на карткових рахунках за цей же період збільшилися на 124% - і з 3,7 до 8,3 млрд. грн. При цьому близько 94-95% залишків склали кошти фізичних осіб. Подібний результат був цілком прогнозованим і не викликав особливого подиву: українські банки вже давно привчили представників міжнародних платіжних систем (МПС) до позахмарних темпів зростання кількісних показників. Почасти це зв'язано з тим, що МПС споконвічно ставили в основу кількісні параметри. Таке положення речей цілком з'ясовно, і приклад України не є одиничним. Аналізуючи розвиток карткових ринків деяких інших ринків регіону СЕМЕА (регіон Центральної і Східної Європи, Близької Схід і Африки), можна спостерігати аналогічну ситуацію. Емісійна гонка - це визначений спосіб просування і продажів, властивий саме картковим продуктам.

Банк може прагнути видати платіжні картки максимальній кількості представників цільової аудиторії в надії, що визначений відсоток клієнтів позитивно сприйме продукт і стане їм користуватися. І такі правильно сплановані маркетингові акції є виправданими і що окупаються (наприклад "Агробанк"). Це дуже широко практикується в багатьох країнах шляхом розсилання кредитних карт поштою.

Таблиця 3.1 - Банки-лідери за кількістю емітованих карток (частка ринку, %)

| Банк | Кількість емітованих карт, % | Кількість емітованих карт, грн. |

| Приватбанк | 33,4 | 8430424 |

| Надра | 13,7 | 3470415 |

| Аваль | 13,7 | 3449107 |

| Промінвестбанк | 6,1 | 1532347 |

| Укрсиббанк | 5,1 | 1281909 |

| Агробанк | 4,4 | 1122453 |

| Правэкс-банк | 3,5 | 887703 |

| Ощадбанк | 3,5 | 875306 |

| Інші | 28,1 | 7093626 |

| 100 | 25257828 |

Але за даними показниками дійсно не завжди видно, хто щирий лідер по кількості активно використовуваних карт, залишкам клієнтів по картрахунках або заборгованості по кредитних лініях (у залежності від цілей банку), обсягові операцій по картках у торговельній мережі.

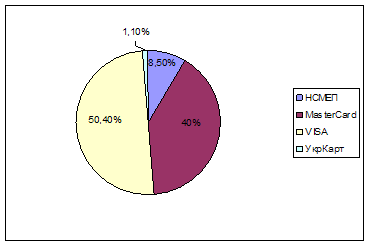

Ріст емісії супроводжувався більш високими темпами збільшення обороту по картах - на 66,7% до 100 млрд. грн., а також ростом як середньорічного обороту до 4765,4 грн., так і середня суми однієї операції по одній карті до 307,4 грн. Подібна динаміка дуже важливих показників, безумовно, позитивна, але не дає особливого приводу для оптимізму. Уся справа в тім, що за підсумками минулого 2006 року вперше за останні кілька років зафіксоване зниження загальної суми операцій по картках, що здійснювалися у виді безготівкових платежів (на 221 млн. грн.). Але ж такі операції потенційно одні із самих високоприбуткових для банків. Природно, що скоротилася і частка таких операцій у загальному обороті по картках - до 3%. Хоча раніше вона тривалий час коливалася на рівні 4,5-5%. І це незважаючи на постійні акції банків, у тому числі з підтримкою МПС, для стимулювання операцій по картках у торгово-сервісній мережі (однак варто відзначити, що торговельний оборот по картах МПС в Україні виріс). На сьогодні в загальному обсязі операцій по картах українських банків лідирує VІSA (рис. 3.1.). Одна з причин подібної ситуації - той факт, що ріст емісії продовжується усе ще в основному за рахунок реалізації зарплатних проектів. Причому проектів усе менш «якісних» з мінімальними шансами на те, що одержав в їхніх рамках картки споживачі відразу ж почнуть використовувати платіжний засіб де-небудь ще, крім банкомату. По-перше, у регіонах, куди перемістилися банки в пошуках клієнтів, фінансова грамотність населення дуже низька. По-друге, на відміну від столиці й обласних центрів у багатьох регіонах банками ще практично зовсім не розгорнута РОS-термінальна мережа, що вимагає істотних витрат, нести які на сучасному етапі навряд чи доцільно. А виходить, крім банкомату, скористатися карткою і ніде.

Рисунок 3.1 - Частка платіжних систем у загальному обсязі операцій по картах українських банків у 2006 році

Але ситуація поступово буде мінятися. Тим більше що, стимулювання використання карток у роздрібній торгово-сервісній мережі має сьогодні першочергове значення. Тільки так Україна й інші країни СНД можуть розраховувати на повну економічну віддачу від ринку платіжних карток.

Утім, описана вище ситуація характерна не для всіх банків. Лідери ринку, для яких реалізація зарплатних проектів давно вже далеко не основний вид карточнoгo бізнесу, істотно поліпшили торік структуру доходів від нього. На сьогоднішній день структура доходів "Агробанка" від карткового бізнесу наступна: 43% складають процентні доходи, 14% - комісійні доходи, 22% - доходи від АТМ-еквайрингу, 6% - доход від торговельного еквайрингу і 15% - доходи від ПВН-еквайрингу. При цьому якщо порівнювати з початком 2006 р., комісійні доходи банку збільшилися на 10%, а процентні доходи і доходи від еквайрингу - більш ніж у 2 рази. Уже до кінця цього року - середині наступного банки переважно будуть орієнтуватися саме на транзакційні доходи. Головними показниками діяльності стануть усе-таки середня величина транзакції і залишків на рахунках. А для банків, основний упор яких на випуск кредитних карток, таким показником буде і розмір заборгованості по кредитних лініях.

Щоб досягти позитивних зрушень у підвищенні ефективності карткового бізнесу, банки в першу чергу, приділять увага залученню нових клієнтів, насамперед приватних. Хоча даний процес стане супроводжуватися більш високими витратами, ніж на залучення «зарплатників», але і доходи від приватних клієнтів, принаймні в перспективі, будуть істотно вище. Зокрема, протягом 2007 р. банки направлять свої зусилля на випуск повноцінних кредитних карт, частка яких у загальній структурі випущених карт досягла 22% (рік назад - 16%). А також розвиток і просування додаткових сервисів (наприклад, продажу різних товарів, у тому числі в кредит, через банкомат) і можливостей по використанню карток, у тому числі різноманітних систем самообслуговування. Як показує світова практика широкомасштабного впровадження кредитних продуктів (та й узагалі будь-яких проектів), одним із ключових факторів успіху є правильна сегментація клієнтів і наступна цілеспрямована робота, у т.ч. маркетингова, з різними сегментами. За останні кілька років основні споживчі сегменти карткового ринку перетерпіли істотних зміни. Якщо раніше це були переважно зарплатні проекти і VІP-клієнти, то зараз орієнтація банків на «широкі маси» вимагає зміни звичних підходів.

У цьому плані серйозним джерелом підвищення ефективності карткового бізнесу може стати використання «побічної інформації», що багато років накопичувалася в банках.

Зараз дуже важливим є питання сегментації споживачів кредитних карт. У поточному році банки активно експериментують з grace-періодами (пільговими періодами по оплаті кредиту) і різними умовами по торговельних кредитних лініях, підбираючи оптимальні комбінації. Крім того, ефективним інструментом також є кредитні продукти, що стимулюють споживача розраховуватися в торговельній мережі за рахунок значної комісії з операцій одержання готівки через банкомат.

Наступним не менш важливим фактором успішного впровадження кредитних програм є якість керування кредитними програмами, що включає в себе вибір методу оцінки кредитоспроможності потенційних позичальників, операційні моменти кредитних програм і механізми роботи з простроченими заборгованостями. Саме здатність банку врахувати ці, здавалося б, зрозумілі й очевидні фактори буде відігравати вирішальну роль у досягненні їм успіху на ринку.

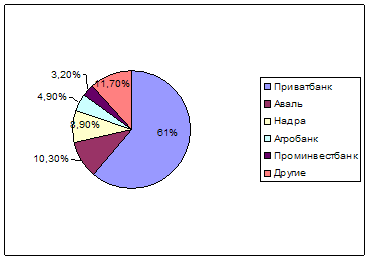

У поточному році банки розраховують на значний ріст обсягів транзакций у POS-термінальній мережі, що повинно стати відправною точкою росту безготівкових платежів у структурі загального обороту по картках. Активізація карткового кредитування приведе до розширення місткості ринку й обороту в еквайрингових мережах банків. Ще одним фактором, що сприяє досягненню зазначеної мети, стане збільшення кількості встановлених POS-терміналів у торгово-сервісній мережі (рис.3.2).

Рисунок 3.2 - Частка ринку за кількістю встановлених POS-терміналів у 2006 році

Щоб зацікавити торговців у прийомі до оплати карт, банки навряд чи підуть на істотне зниження розміру комісії. На перше місце в цьому плані вийдуть нецінові пропозиції, такі як швидкість обробки транзакций і зарахування коштів на рахунок торговельного підприємства, можливість прийому чипових карток, оперативне сервісне обслуговування, рівень технологій, використовуваних у терміналі, і його сумісність з касовим апаратом (мається на увазі можливість передачі даних касовим апаратом відразу на термінал, щоб касирові не приходилося повторно вбивати в нього інформацію про оплату).

Комісія, що банки встановлюють для торговельної точки з великим оборотом коливається в межах 2%. Ринок досить ефективний і банки будуть його розвивати. Наприклад, "Правекс-банк" у поточному 2007 році впроваджує послугу миттєвого зарахування коштів на рахунок торговельної точки. Крім того, запропонує своїм клієнтам GPRS-термінали, що повинні істотно підвищити швидкість проведення операції по картці. Однак основною конкурентною перевагою все одно буде термін зарахування коштів.

Що стосується прибутковості даного сегмента бізнесу в цілому як з погляду банка-еквайєра, так і емітента, те середня величина безготівкової транзакції, як правило, помітно вище суми, що є точкою беззбитковості для банку. Це порозумівається двома причинами: тим, що клієнти, які активно розраховуються в торговельній мережі, мають більш високий статус і відповідно доход, а також роблять, як правило, дорогі покупки. Та й при виборі торговця для встановлення POS-термінала банки головним чином звертають увагу на усіх ту ж середню суму чека в його торговельній мережі, віддаючи перевагу торговцям, у яких така сума значно зашкалює за точку беззбитковості. Однак з переходом банків до активізації роботи з існуючою клієнтською базою (переважно зарплатними клієнтами) ситуація може трохи змінитися. Як саме - залежить від банків.

У 2007 році ЗАТ "Агробанк" планує вдвічі збільшити емісію платіжних карт Vіsa і MasterCaгd, одержати відповідні ліцензії і вийти на ринок торговельного еквайрингу, удвічі збільшити банкоматну мережу (додаток Г). Але найбільш перспективним напрямком керівництва Агробанка вважає емісію кредитних карток у різних модифікаціях. Поряд зі ставшими вже класичними кредитними картками для приватних осіб і співробітників підприємств, що впровадили зарплатні проекти, Агробанк пропонує кредитні картки всім клієнтам, що оформили в банку депозит, а також клієнтам, що вже користуються кредитом і зарекомендували себе як сумлінні позичальники. На відміну від осіб, що оформлюють звичайні споживчі кредити, власники кредитних карток користуються всіма перевагами поновлюваних кредитних ліній, програм лояльності і бонусных програм. У цілому кредитні картки сьогодні складають 2/3 загальної емісії платіжних карток банку.

Кредитну активність банк оцінює по відношенню кількості кредитних карток до загального обсягу емісії, а також виходячи з частки кредитного портфеля карткового бізнесу в загальному обсязі кредитного портфеля приватних осіб банку. Критерії оцінки якості кредитного портфеля ідентичні в картковому бізнесі і споживчому кредитуванні.

Похожие работы

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

0 комментариев