Зміст і специфіка банківського маркетингу

Комплекс банківського маркетингу

Маркетингові дослідження ринку банківських послуг

Виявлення цільових ринків банку та сегментування споживачів

Загальна характеристика ЗАТ «Агробанк» та його продуктового ряду

Розвиток взаємовідносин ЗАТ «Агробанк» з клієнтами

Чинники впливу на клієнтів ЗАТ «Агробанк»

Агробанк - мобільний банк, що швидко реагує і приймає рішення

Система Клієнт-банк, Іnternet - клієнт-банк Іnternet - виписка по розрахунковому рахунку

Послуга SMS-повідомлення про операції клієнтів

Сучасний стан українського ринку платіжних карток

Політика ЗАТ «Агробанк» відносно електронних платіжних карток

Класичні карти (рис.3.4)

Зарплатні карти

Стратегія розвитку ЗАТ «Агробанк»

Навигация

Загальна характеристика ЗАТ «Агробанк» та його продуктового ряду

Маркетингова діяльність комерційного банку

169879

знаков

18

таблиц

17

изображений

2. Загальна характеристика ЗАТ «Агробанк» та його продуктового ряду

2.1 Аналіз фінансово-господарчої діяльності ЗАТ «Агробанк»

ЗАТ "Агробанк" - повнофункціональний банк, що надає весь спектр послуг, що є в будь-якому сучасному світовому банку. За результатами комплексної оцінки банків за системою CAMELS, проведеної НБУ, Агробанку привласнений коефіцієнт "2", що свідчить про стабільний фінансовий стан і надійність установи.

Ця висока оцінка багато в чому пояснюється професіоналізмом співробітників Агробанка, його надійністю і відповідальним поводженням. Так, у кризовій ситуації наприкінці 2004 року банк продовжував працювати в нормальному режимі, виконуючи свої зобов'язання перед клієнтами, на першу вимогу повертаючи внески, проводячи платежі, не перестаючи кредитувати.

За 2005 рік активи банку збільшилися в 2 рази і перевищили 500 млн грн. Це один з деяких банків в Україні, що досяг такого високого темпу приросту активів. Тільки за 2006 рік кредитний портфель приватних осіб Агробанка збільшився більш ніж у 2 рази, сума вкладень індивідуальних клієнтів також виросла практично вдвічі.

У грудні 2006р. Агробанк одержав статус банку з іноземним капіталом. Банк є членом Home Credіt Group (www.homecredіt.net), що з 1997 року працює на східно-європейському ринку споживчого кредитування. Home Credіt Group, у свою чергу, входить у міжнародну групу компаній PPF (www.ppf.cz), що веде активну діяльність на ринках страхування і кредитних послуг, а також надає комплексний сервіс у сфері керування активами.

Чисті активи банку за станом на 1 березня 2007 року склали 2 млрд. грн, кредитно-інвестиційний портфель склав 2,5 млрд. грн, регулятивний капітал банку – 253,9 млн. грн, залечені кошти клієнтів – 1,4 млрд. грн. У банку облсуговується близько 5 тис. приватних клієнтів і понад 1,2 тис. корпоративних клієнтів.

Агробанк надає свої послуги приватним особам і корпоративним клієнтам у Києві, Дніпропетровську, Харкові, Донецьку, Одесі, Запорожжі, Кривому Розі, Дніпродзержинську, Павлограді і Нікополю. Найближчим часом Агробанк продовжить розвиток мережі в Києві, Харкові й інших містах з високою діловою активністю. Нові відділення банку відкриваються також у Львівській, Одеській, Вінницькій і іншій областях України.

Найбільші клієнти ЗАТ «Агробанк»: ТОВ «Зелений сад», ЗАТ «Союз-Віктан», ЗАТ «АВК», ТОВ «Си-Стар» тощо.

Свою головну задачу Агробанк бачить у максимальному задоволенні фінансових запитів своєї аудиторії. Клієнти Агробанка - це люди, чиї головні цінності - добробут їхньої родини і професійний успіх. Основні переваги Агробанка - мобільність і гнучкість. Тобто уміння швидко надати необхідну клієнтові послугу і готовність зустрітися з клієнтом на тім рівні, що дозволить йому вирішити проблему оперативно.

Діяльність банку регулюється Банківською ліцензією на право здійснювати банківські операції, визначені частиною першою та пунктами 5-11 частини другої ст. 47 Закону України «Про банки і банківську діяльність» за №61 від 03.12.2001р. та Дозволу на право здійснення операцій, визначених пунктами 1-4 частини другої та частини четвертої ст. 47 Закону України «Про банки і банківську діяльність» за №61-1 від 03.12.2001р., № 61-2 від 22.05.2002 р..

Метою діяльності банку є одержання прибутку для власного розвитку і задоволення потреб його акціонерів. Основним напрямком діяльності банку є залучення коштів фізичних і юридичних осіб та розміщення коштів від свого імені на договірних умовах та на власний ризик, відкриття і ведення рахунків фізичних та юридичних осіб.

У звітному році банк значно розширив клієнтську базу, яка складається в основному з найбільших підприємств України, що входять у рейтинг «Топ-100» найкращих компаній України.

Значно розширився географічний сегмент діяльності банку за рахунок впровадження нового фінансового продукту – споживчого кредитування населення за розрахунками з торгівельними точками.

Починаючи з четвертого кварталу 2006 р. щомісячно спостерігалася підвищена бізнес-активність суб’єктів господарювання та населення. Як результат за підсумками року банк отримав 2 932 тис. грн прибутку.

Із розширенням клієнтської бази, значно збільшився обсяг залучених коштів від фізичних і юридичних осіб, який склав у 2006 році 690 251 тис. грн.

Модифікація кредитних продуктів для населення та надання кредитів найбільшим підприємствам України, суттєво збільшила загальний кредитний портфель банку – він виріс на 926 524 тис. грн в порвінянні з попереднім роком і склав 1 507 880 тис. грн. (табл.2.1).

Таблиця 2.1 – Приріст основних показників банку, тис. грн

| Основні показники | На 01.01.2003 | На 01.01.2004 | На 01.01.2005 | На 01.01.2006 | Темпи росту, % | ||

| За 2004 | За 2005 | За 2006 | |||||

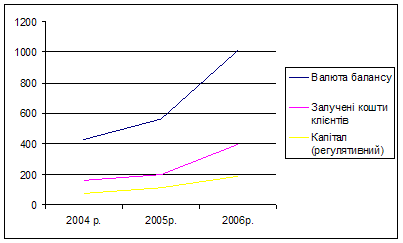

| Валюта балансу | 431154 | 563077 | 1010094 | 2135093 | 130,59 | 179,38 | 211,37 |

| Кредитно-інвестиційний портфель | 315682 | 382974 | 735771 | 1721199 | 121,31 | 192,12 | 233,93 |

| Залучені кошти клієнтів | 162897 | 200056 | 399509 | 794757 | 122,79 | 199,72 | 198,93 |

| Капітал (регулятивни й) | 73678 | 112563 | 189484 | 202987 | 152,09 | 169,09 | 107,12 |

| Чистий прибуток | 283 | 560 | 1078 | 2932 | 197,87 | 192,5 | 271,98 |

Як видно з табл. 2.1 обсяг активів зростає значними темпами. Також високими темпами зростає кредитно=інвестиційний портфель, що дає змогу банку збільшити дохідність діяльності. Обсяги активів зростають за рахунок збільшення власного капіталу та зобов’язань. Величина зобов’язань зростає більшими темпами ніж власний капітал (рис. 2.1). Серед зобов’язань значне місце відводиться коштам клієнтів. Однак у 2006 році підвищується роль і інших ресурсів фінансування, таких як випуск боргових цінних паперів, та коштів інших банків.

Рисунок 2.1 – Основні показники діяльності банку

Із збільшенням основних показників, дохідність банку виросла на 39 567 тис. грн, питома вага якої складає: 8,7% від операцій на міжбанківському ринку; 67,4% від кредитних операцій і 20,8% від комісійних операцій.

Таблиця 2.2 – Структура операційного доходу, тис. грн

| Вид доходу | 2003 | 2004 | 2005 | 2006 | Темпи росту, % | ||

| За 2004 | За 2005 | За 2006 | |||||

| Чистий процентний дохід | 9582 | 11975 | 31107 | 41766 | 124,97 | 259,77 | 134,27 |

| Чистий комісійний дохід | 5682 | 13118 | 18706 | 27579 | 230,87 | 142,6 | 147,43 |

| Дивидентний дохід | 19 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прибуток від інвестиційних цінних паперів | 302 | 1 | 0 | 0 | 0 | 0 | 0 |

| Чистий торгівельний дохід | -257 | 2306 | 2060 | 67 | -897,28 | 89,33 | 3,25 |

| Інший операційний дохід | 1997 | 1500 | 9691 | 1064 | 75,11 | 646,07 | 10,98 |

| Операційний дохід | 17325 | 28900 | 61564 | 70476 | 166,81 | 213,02 | 114,48 |

Звіт про рух грошових коштів за звітний період банку, відображає джерела отримання коштів, напрмки їх використання від виду діяльності і надає користувачам підстави для оцінки спроможності банку генерувати грошові кошти, а також потреби в них. Збільшення позитивного рівня коштів у звітному періоді в порівнянні з попереднім 2005 роком, говорить про перспективу розвитку банку, яка базується на наступних показниках:

- чистий грошовий прибуток від поточних операцій банку – 23 350 тис. грн;

- чисте збільшення активів та зобов’язань від оперційної діяльності – 52569 тис. грн;

- чистий приплив грошових коштів від операційної діяльності – 75 919 тис. грн;

- чистий приплив грошових коштів від інвестиційної діяльності – 15 295 тис. грн;

Чистий приплив грошових коштів від фінансової діяльності – 37 004 тис. грн;

Чисте збільшення грошових коштів та їх еквивалентів – 97 628 тис. грн.

ЗАТ «Агробанк» здійснює свою діяльність спільно з контрагентами різних секторів економіки: банками, небанківськими установами, суб’єктами господарювання (різних форм власності), а також з державними установами і організаціями та фізичними особами.

Структура Агробанку побудована у виді дворівневої системи: головний банк і відділення (додаток А).

Похожие работы

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

0 комментариев