Зміст і специфіка банківського маркетингу

Комплекс банківського маркетингу

Маркетингові дослідження ринку банківських послуг

Виявлення цільових ринків банку та сегментування споживачів

Загальна характеристика ЗАТ «Агробанк» та його продуктового ряду

Розвиток взаємовідносин ЗАТ «Агробанк» з клієнтами

Чинники впливу на клієнтів ЗАТ «Агробанк»

Агробанк - мобільний банк, що швидко реагує і приймає рішення

Система Клієнт-банк, Іnternet - клієнт-банк Іnternet - виписка по розрахунковому рахунку

Послуга SMS-повідомлення про операції клієнтів

Сучасний стан українського ринку платіжних карток

Політика ЗАТ «Агробанк» відносно електронних платіжних карток

Класичні карти (рис.3.4)

Зарплатні карти

Стратегія розвитку ЗАТ «Агробанк»

Навигация

Маркетингові дослідження ринку банківських послуг

Маркетингова діяльність комерційного банку

169879

знаков

18

таблиц

17

изображений

1.4 Маркетингові дослідження ринку банківських послуг

Систематичнi доотiдження ринку i пов'язаних з ним питань - маркетинrовi дослiдження - дають змогу формувати iнформацiйну базу для ефективного керiвництва комерцiйною дiяльнicтю банку в умовах конкуренції.

Робота маркетингy найтicнiшим чином переплетена iз збиранням та опрацюванням рiзноманiтної iнформацiї, як внутрiшньоорганiзацiйної, так i зовнiшньої. Первинна iнформацiя про ринок надходить від клiєнтiв. Найприйнятнiшими методами збирання в цьому випадку є анкетування, опитування, бесiди. Пiд вторинною iнформацiєю розумiють iнформацiю, подану в опрацьованому виглядi, наприклад, у виглядi статистичних даних про обсяги продажiв, чисельнicть i доходи населення, аналiтичних звiтiв иіністерств та iнформацiйних служб.

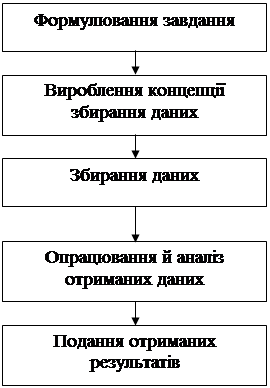

Iнформацiя потрiбна для ухвалення рiшення з конкретно сформульованої проблеми. Проте, як правило, у готовому виглядi такої не icнyє. Є (i то не завжди доступнi) неопрацьованi данi. Завдання iнформацiйного дослiдження полягає у збираннi необхiдних даних, їхньому структуруванні, перетвореннi в iHнформацiю для прийняття управлiнського рiшення. Методологiя збирання iнформацiї подана на рисунку 1.3.

На етапi формулювання завдання необхiдно уточнити його до деталей. Для цього проводять поверхневе попереднє дослiдження. Iнодi достатньо ознайомлення з лiтературою, групової дискусiї або консультацiї експертiв. Так виявляються основні аспекти дослiджyваної теми.

У ходi вироблення концепції збирання даних необхiдно розробити чiткий план подальших кроків по збиранню iнформацiї. Якщо на першому етапi вдалося висунути кiлька гiпотез щодо стану ринку, тодi збирання iнформації можна провадити з позицiї пошуку iнформацiї, що пiдтверджує гiпотезу. На цьому етапi вон о може бути зведене до акумулювання вторинної iнформацiї. Якщо не вдалося висунути якiсь гiпотези з перших же кроків, тодi, крім збирання вторинних даних, необхiдно зiбрати й первинну iнформацiю.

Рисунок 1.3 - Методологiя збирання iнформацiї

Збирання даних. Для збирання первинних даних можна використовувати вже відомі методи. Серед них - опитування (iнтерв'ю), спостереження, експеримент i "панель". Метод "панель" означає формування групи респондентiв у кiлькостi, достатнiй для того, щоб вибipка була репрезентативною. Робота з групою зводиться до перiодичного опитування i збирання даних. Основна перевага цього методу - одержання даних, що мають динамiчний характер. Порiвнюючи результати опитувань у рiзнi моменти часу, можна виявити, якi тенденцй проглядаються у змiнi обстановки.

Для опрацювання й аналiзу отриманих даних використовуються рiзноманiтнi методики статистичного, багатофакторного, якicного аналiзу даних для виявлення взаємозв'язкiв i залежностей. Великi обсяги iнформацй опрацьовуються на комп'ютерi.

Етап складання звiту також дуже важливий. Iнформацiя повинна бути викладена повно, але водночас чiтко й зрозумiло, iз видiленням основних змiстових моментів. Дуже важливо вказувати, яка iнформацiя була пiдставою для тих чи iнших висновкiв. Це допоможе уникнути суб'єктивностi в оцiнках. Сучаснi комп'ютернi програми дають змогу подати результати опрацювання iнформацiї у графiчному виглядi, що пiдсилює наочнiсть викладу.

Дрiбнi банки звичайно замовляють необхiднi дослiдження у спецiалiзованих центрах або користуються готовими аналiтичними звiтами. Великi банки мають власнi вiддiли маркетинrових досліджень.

Комерцiйнi банки пропонують безлiч послуг i продуктiв, розрахованих на рiзноманiтнi потреби рiзних клiєнтiв. Рiшення про просування продуктiв приймаються окремо по кожному з них. Тому при проведеннi дослiдження ринку слiд вести його по кожному продукту (групi продуктiв) окремо. Говорячи нижче про ринок, ми маємо на увазi ринок одного продукту або послуги. Бизначення потенцiалу ринку торкаеться двох основних питань:

1)що собою являе ринок на даний момент?

2)яка характеристика цього ринку?

Зрозумiло, що банк не зможе вийти на ринок iз новим продуктом (послугою) або просувати старий, якщо виявиться, що продукт не мае ринку. Аби одержати вiдповiдь на перше узагальнене питання, необхiдно вiдповicти на ряд iнших питань: хто є потенцiйним клiентом банку? Якi послуги їх цiкавлять? Де вони схильнi їх одержувати? Якi тарифи i процентнi ставки будуть для них прийнятними? До якого рiвня може посилитися конкуренцiя? Яка вірогідність розвитку подiй на ринку за тим чи iншим сценаієм?

Щоб визначити характер ринку, необхiдно вiдповiсти на такі запитання: який найширший сегмент ринку? Чим керуеться клiєнт, приймаючи остаточне рiшення про одержання банкiвської послуги? Якi проблеми вирiшують клiенти, одержавши ту чи iншу послугу? Якi чинники впливають на споживчi звички клiєнтiв? Яка еластичнicть попиту?

У табл. 1.2 показанi основні види маркетингових дослiджень, проведення яких передує інформуванню ринокової стратегії банку.

Таблиця 1.2 - Види маркетингових досліджень

| Досліджувані проблеми | Комплекси завдань, що підлягають вирішенню |

| Дослідження попиту | - сегментація ринку - мотивація попиту - визначення споживачів - прогнозування попиту - аналіз життєвого циклу попиту |

| Дослідження конкуренції на ринку | - виявлення конкурентів - аналіх діяльності конкурентів - визначення «сильних» і «слабких» сторін продуктів-аналогів і продуктів-лідерів - оцінка конкурентної позиції своїх продуктів |

| Галузеві дослідження | - вивчення загальної кон’юнктури банківської та суміжної галузей - визначення потенційних партнерів |

| Дослідження загальних умов діяльності | - дослідження розвитку технології і науково-технічного прогресу - дослідження економічного, технічного і наукового розвитку в національному та міжнародному масштабах - вивчення впливу державної політики, міжнародного становища, громадської думки та інших чинників - дослідження демографічних, культурно-етичних та інших чинників - моделювання образу «ідеального» продукту - виявлення обмежень: вимоги безпеки, відповідність різним (у тому числі міжнародним) стандартам |

| Дослідження чинників підвищення прибутковості бізнесу | - визначення необхідного (оптимального) продукту - формування ціни - визначення затрат на надання послуг - дослідження каналів розподілу - вивчення спектру продуктів і послуг - виявлення нових можливостей (призначень) продукції та замінюваності одних продуктів іншими |

| Побудова матриці «Освоєння товарів-ринок» | - визначення типу ринку («новий», «старий») - позиціонування продукту на ринку - визначення динаміки ринку |

Розробка й успiшна реалiзацiя стратегії банку все бiльшою мipою залежить вiд поведiнки конкурентів. Аналiз власних сильних і слабких cтopiт, врештi-решт, неможливий без порiвняння з конкурентами.

Формування конкурентних стратегiй передбачае глибоке знания своїх конкурентів, їхніх поточних i перспективних намірів та планiв. Практика свiдчить, що керiвництво банкiв потребуе iнформації про своїх ринкових суперникiв по таких позицiях:

·планування послуг;

·цiнова полiтика;

·стратегiя реалiзації;

·оборот;

·структура витрат;

·дослiдницька дiяльнiсть;

·банківські технології;

·патенти;

·практика фiнансування;

·оплата працi керівної ланки, рядових працiвникiв

Головна функцiя аналiзу конкурентної ситуації у плані вибору стратегії полягає в тому, щоб, виявивши свої вирiшальні переваги, послiдовно використовувати їх у ринковiй дiяльностi. При цьому важливо, аби стратегiчнi переваги забезпечувалися в основному найважливiшими для клiентури параметрами.

Систематичне вивчення конкурентів дає змогу:

·адекватнiше оцiнювати власнi успiхи;

·легше визначати прiоритетнi напрямки використання ресурсів;

·оперативно реаryвати на заходи з їхнього боку;

·змiцнювати банкiвськi позиції на ринку в рамках «наступальної» стратегії.

Деякi предметнi дiлянки (наприклад, фондовий ринок, страховий бiзнес, вiльнi економiчнi зони тощо) можуть викликати тривалий інтерес банку. У цьому випадку постає завдання побудови системи монiторинry iнформації про певну преметну дiлянку. Така робота потребує продуманого методичного підходу. Можна скористатися таким алгоритмом побудови системи (табл. 1.3).

По завершеннi пiврiчноi програми проводиться повторний аналiз наявної та необхiдної iнформації, а також аналiз змiн, що сталися у предметнiй дiлянцi. Потiм програма збирання й аналiзу iнформації циклiчно повторюється.

Для оцiнки кредитоспроможностi клiєнта банки використовують декiлька джерел iнформації: спiвбесiда з клiєнтом, ведення банком власної картотеки клієнтів, iнспекцiя клiєнта на місці, аналiз фiнансових звiтiв, iнформацiя, надана спецiалiзованими фipмами. Найважливiшими i найцiкавiшими є два останніх джерела iнформацii Так, аналiз фiнансових звiтiв компанiй i підприємств передбачає оцiнку статей пасиву й активу, аналiз звіту про доходи компанії, зобов'язань i власного капiталу, інформація про клiєнтiв банкiв, надана спецiалiзованими фipмами, фондовими бipжами, iншими кредитно-фiнансовими установами, мicтить: найменування фipми, адресу, код галузi, форму власності, характер виробництва, сумарну оцiнку кредитiв, швидкість оплати рахунків, обсяги продажiв, данi про власний капiтал, число зайнятих, загальний стан i тенденції розвитку компанії.

Таблиця 1.3 - Алгоритм побудови інформаційної системи

| Етап | Назва етапу | Очікувані результати | |

| 1 | Аналіз загальної ситуації | - аналіз загальної ситуації в даній ділянці - аналіз схожих проектів та основних організацій, що працюють у даній ділянці | |

| 2 | Класифікація інформації | - класифікація інформації по обраній предметній ділянці - характеристики інформації - аналіз відповідності використовуваних в Україні показників із зарубіжними (міжнародними) | |

| 3 | Сегментація утримувачів та користувачів інформації. Розробка анкет і методики опитувань | - ознаки класифікації об’єктів аналізу - групи (сегменти) об’єкти - функції банку стосовно об’єктів - форми анкет для кожної групи об’єктів - методика проведення опитувань | |

| 4 | Аналіз наявної інформації | - інформація у вигляді тиражованих баз даних - інформація в Інтернеті - інформація в пресі - інформація, наявна в організації - узагальнення й аналіз наявної інформації - порівняння з інформацією, наявною в інших країнах | |

| 5 | Аналіз необхідної інформації | - аналіз відсутної інформації - аналіз потреб в інформації різних груп організацій, які працюють уданих ділянках - оцінка складності збирання інформації | |

| 6 | Проектування системи збирання інформації | - оцінка пріоритетів збирання інформації - аналіз сильних і слабких сторін - потенційних партнерів - аналіз ризиків - схема збирання інфомації - схема розповсюдження інформації - структури баз даних, інформація в Інтернеті | |

| 7 | Розробка програми збирання та аналізу інформації на певний період часу (зазвичай - півроку) | - програми збирання, аналізу і розповсюдження інформації на наступний період часу | |

Найважливiшими групами iнформацiйних джерел, як вiдoмо,є:

·органи державного управлiння;

·органи статистики;

·засоби масової iнформації та iнформагентства;

·спецiалiзованi фipми, що розповсюджують комп'ютернi iнформацiйнi продукти;

·консалтинrовi фipми;

·дiловi довiдники су тому числi електроннi).

Як свiдчать дослiдження, з вiдкритої преси можна одержати до 40% iнформацi'i, необхiдної для успiшного управлiння сучасним бiзнесом. Книги мicтять iнформацiю узагальненого характеру - результат аналiзу, суму загальноприйнятих положень. Така iнформацiя корисна для прийняття стратегiчних рiшень. Що стосуеться наукових часописiв, то вони можуть допомогти при вирiшеннi окремих проблем: технологiчних, економiчних, органiзацiйних тощо. Газетна i журнальна iнформацiя мае найвищу оперативнiсть. Проте викладенi в перiодичнiй пресi факти, як правило, не можуть бути використанi для прийняття оперативних i тактичних рiшень, оскiльки потребують додаткового аналiзу, переосмислення.

Достовipним методом збирання iнформації про стан клiентської бази банку, про найрiзноманiтнiшi характеристики потенцiйних клiентiв є опитування (iнтерв'ю), що проводяться методом анкетування. Рiзноманiтнi опитування населення проводять спецiалiзованi соцiологiчнi служби. Проте yкpaїнські банки поки що не готові йти на витрати, пов'язанi iз замовленням дослiджень стороннім органiзацiям.

При проведеннi анкетування власними силами необхiдно враховувати ряд основних моментів. Насамперед слiд визначити спосiб контакту з респондентом: поштове вiдправлення, опитування по телефону, особистi опитування тощо. Розсилання анкет поштою має два основних недолiки: по-перше, мала частка (у кращому разi - 5-7%) респондентiв, що надсилають вiдповiдь, i, по-друге, неможливicть проведення контролю достовірності вiдповiдей. Подiбнi проблеми, i ще велика трудомiсткiстъ, xapaктерні для телефонних iнтерв'ю. Перевагою е велика гнучкість i швидкiсть одержання вiдповiдi, що дае можливicть у міру просування робiт змiнювати пiдходи дослiдження. Найпевніші i результати дає особисте iнтерв'ю. У нашому суспiльствi практично вiдсутня культура участi в рiзноманiтних опитуваннях, тому залучити до них людей буває досить складно. У країнах Заходу прийнято давати учасникам опитування невеличку грошову компенсацiю. Для iндивiдyальних клiентiв - це невелика сума (вiд 5 доларiв i вище, залежно вiд трудомiсткостi), а для офiцiйних представникiв фipм - сувеніри. При створенні анкети необхiдно:

·вирiшити, яка iнформацiя необхiдна для ухвалення рiшення;

·визначити, якi данi слiд збирати;

·пiдiбрати запитання, якi стосуються справи, а не просто цiкавi;

·старанно пiдбирати слова текстів, уникати жаргону;

·складати запитання так, щоб на них легко було вiдповiсти;

·надавати перевагу "закритому" запитальнику, тобто щоб він мав варiанти вiдповiдей на запитання, а не потребував формулювання вiдповiдей вiд респондентiв;

·старанно продумати послiдовнiсть запитань. На першiй сторiнцi мають бути простi запитання, а запитання соцiально-демографiчного плану варто дати в кiнцi;

·перед запуском анкети слiд провести тестування запитальника.

Якщо в банку придiляють достатньо серйозну увагу розвитковi cтocyнкiв iз клiентами, то більшість із них охоче вiзьмуть участь в опитуваннi. Як приклад у додатку А подана анкета, що використовувалась для опитування юридичних осiб - клiєнтiв банку "Агробанк". Анкета вручалась особисто представникам фipм разом iз виписками з paхунків, а при вiдкриттi рахунку - разом iз набором бланкiв. Опрацювання анкет дало змогу одержати цiнну iнформацiю про важливicть для клiєнтiв тих чи iнших хаpaктеристик банкiвських послуг, а також про найефективнiшi форми проведення рекламних кампанiй.

Складнiше проводити анкетування iндивiдуальних клiентiв. У цьому випадку доречнiший особистий контакт працiвника маркетинrового вiддiлу з клiєнтом. Ще один спосiб - це "сховати" запитання у форму заяви на вiдкриття рахунку.

Похожие работы

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

0 комментариев