Принципы и правила кредитования

Кредитоспособность заемщика, как экономическое понятие

Методы оценки кредитоспособности заемщика

Линейный дискриминантный анализ

Нейронные сети

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк»

ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Оценка кредитной истории заемщика банка – физического лица

Методика определения платежеспособности физических лиц

Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

Разработка мероприятий по обеспечению безопасных и комфортных условий работы

Расчет эффективности мероприятий по охране труда

Навигация

Расчет эффективности мероприятий по охране труда

Определение особенностей кредитования физических лиц в КБ "ПриватБанк"

182661

знак

31

таблица

12

изображений

4.3 Расчет эффективности мероприятий по охране труда

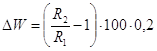

Определим рост производительности труда (W) при снижении категории веса работ от IV к II по формуле:

, (4.7)

, (4.7)

где W - рост производительности работы, %;

R1, R2 – работоспособность в условных единицах до и после внедрения мероприятий по охране работы, которые снизили вес работ;

0,2 – эмпирический коэффициент, который показывает влияние роста уровня трудоспособности на производительность работы.

![]() .

.

Итак, рост производительности составит 9,7%.

Определим годовую экономию зарплаты (Ер) за счет роста производительности работы на 9,7% по формуле:

![]() , (4.8)

, (4.8)

где Pcр – среднегодовая численность работников, чел.;

Зр – среднегодовая заработная плата одного работника, грн.

![]()

Расчет показателя эффективности затрат на мероприятия по охране работы.

Определим эффективность затрат на мероприятия по охране работы (Еф) по формуле:

Еф = ![]() , (4.9)

, (4.9)

где Ер –годовая экономия заработной платы от улучшения условий труда (прибыль или уменьшение ущерба), грн.

В – общие затраты предприятия на охрану работы, грн.

![]() .

.

Проанализировав наиболее важные опасные и вредные производственные факторы, влиянию которых могут подвергаться операторы ПЭВМ, я пришла к заключению, что строго должны выполняться требования соответствующих стандартов, санитарных правил и норм при организации рабочего места, режима работы и отдыха работающих. В случае не соблюдения требований санитарных норм и правил по охране труда существует вероятность получения травмы или профессионального заболевания[24].

При анализе опасных и вредных факторов на рабочем месте с ПЭВМ были выявлены факторы, которые нуждаются в потребности разработки мероприятий по их нормализации. Предлагаемые меры для улучшения условий труда сотрудников, анализируемого учреждения, позволяют уменьшить тяжести фонда работников, снизить утомляемость и повысить работоспособность работников.

ЗАКЛЮЧЕНИЕ

В результате проведенного анализа можно сделать следующие выводы.

На первых этапах становления банковской системы для анализа кредитоспособности заемщиков использовался весьма ограниченный набор инструментов, что было связано с отсутствием опыта такой работы, недостаточными вычислительными мощностями были в распоряжении банков, недостатком необходимой информации о заемщике. На современном этапе существуют возможности для решения такого рода проблем, что способствует успешной реализации кредитной политики коммерческого банка.

Для решения ключевой задачи кредитной политики – улучшение оценки кредитоспособности заемщика необходимо:

-использовать расширенный набор финансовых коэффициентов, поскольку применение ограниченного их количества снижает качество анализа, проводимого;

-анализировать динамику изменения финансового положения заемщика на протяжении нескольких отчетных периодов, а не по последнему баланса;

-использовать для анализа кредитоспособности, в дополнение к анализу на основе финансовых коэффициентов, анализ денежного потока клиента;

-кроме традиционного анализа финансового положения заемщика необходимо анализировать моральные качества клиента и его способность заработать деньги для погашения кредита, поскольку от этого, Как показывает опыт, в значительной степени зависит своевременность и полнота возвращения заемных средств;

-необходимо тщательно изучать кредитную историю клиента, для выяснения предыдущего опыта его общения с другими банками и финансовыми учреждениями;

-для обобщения и систематизации сведений о заемщике, а также наглядно их представления, предлагается оформлять результаты изучения его кредитоспособности в виде кредитной оценки, включая в этот документ все сведения необходимые кредитному комитету для принятия решения о выдаче кредита.

С целью наиболее полного сбора информации о заемщике и его репутацию банк использует изучение его финансовых отчетов и документов, выезды сотрудников на места для личного интервью с клиентом, запросы в банки, предприятия, страховые компании и другие учреждения о опыт их общения с данным клиентом, Использование возможностей межбанковских структур (как пример можно привести межбанковскую службу безопасности, которая занимается сбором, обработкой и предоставлением информации о заемщиках.

Изучение кредитоспособности клиента является одним из важнейших методов снижения кредитного риска и успешной реализации кредитной политики, поскольку позволяет избежать необоснованного риска еще на этапе рассмотрения заявки на предоставление кредита. Другими методами снижения кредитного риска является: Диверсификация кредитного портфеля, ограничения размера кредита выдаваемого одному заемщику, страхование кредита, привлечение достаточного обеспечения.

Страхование и привлечение достаточного обеспечения позволяют вернуть одолженные средства и компенсировать убытки банка по процентам за кредит путем страхового возмещения от страховой компании или реализации обеспечения. Однако в условиях запутанной и усложненной процедуры реализации обеспечения предпочтительным выглядит страхование кредитов в надежной страховой компании, поскольку в этой ситуации проблемами залога, его наличие, хранение, реализации в случае непогашения кредита занимается страховая компания, а не банк, который, в свою очередь, экономит средства банка и рабочее время сотрудников кредитных подразделений и служб безопасности.

В первом разделе диплома мы рассмотрели теоретические основы банковского кредитования, а именно следующие подразделы:

¾ понятие и классификация кредитов;

¾ принципы и правила кредитования;

¾ кредитоспособность заемщика, как экономическое понятие;

¾ методы оценки кредитоспособности заемщика.

В подразделе «Понятие и классификация кредитов» было подробно рассмотрено, что такое кредит и какие виды кредитов по классификационным признакам предоставляются в наше время банками.

В подразделе «Принципы и правила кредитования» были рассмотрены принципы кредитования, к которым относятся:

¾ срочность возвращения;

¾ целевой характер;

¾ обеспеченность;

¾ платность кредита.

Также были рассмотрены основные правила кредитования и запреты на предоставление кредитов.

В подразделе «Кредитоспособность заемщика, как экономическое понятие» было подробно рассмотрено понятие кредитоспособности, а также чем кредитоспособность отличается от платежеспособности. Также было рассмотрено понятие кредитоспособности от лица различных экономистов разных времен.

В подразделе «Методы оценки кредитоспособности» были подробно рассмотрены следующие методы:

¾ метод оценки кредитоспособности заемщика на основе системы финансовых коэффициентов, которые определяются по балансовым формам;

¾ метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов;

¾ метод оценки кредитоспособности на основе анализа денежных потоков;

¾ метод оценки кредитоспособности на основе анализа делового риска;

¾ метод оценки кредитоспособности заемщика – физического лица.

Также в данном вопросе был рассмотрен скоринговый метод кредитования физических лиц, а также методология построения скоринговых систем, к основным методам относятся:

¾ линейный дискриминантный анализ;

¾ многофакторная логистическая регрессия;

¾ деревья решений;

¾ нейронные сети;

¾ метод минимизации структурного риска В. Вапника.

Во втором разделе «Анализ кредитной деятельности ПАО КБ ПриватБанк» были рассмотрены следующие подразделы:

¾ анализ масштабов и динамики кредитных вложений;

¾ анализ кредитного портфеля ПАО КБ «ПриватБанк»;

¾ анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь;

¾ оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк».

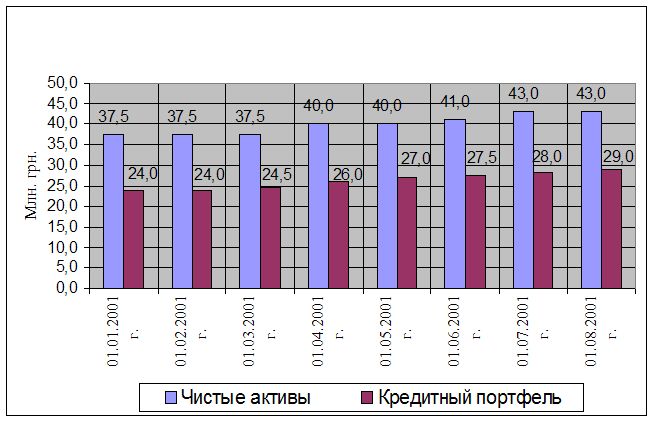

В подразделе анализ масштабов и динамики кредитных вложений были проанализированы кредитные вложения ПАО КБ «ПриватБанк» за 3 отчетных периода. Проведенный анализ показал, что кредитные вложения в 2007-2008 годах растут, что является положительным явлением, а вот проанализировав 2009 отчетный период, видно значительное уменьшение показателей, это может быть следствием кризиса, который настиг банковскую деятельность, а в частности кредитные операции.

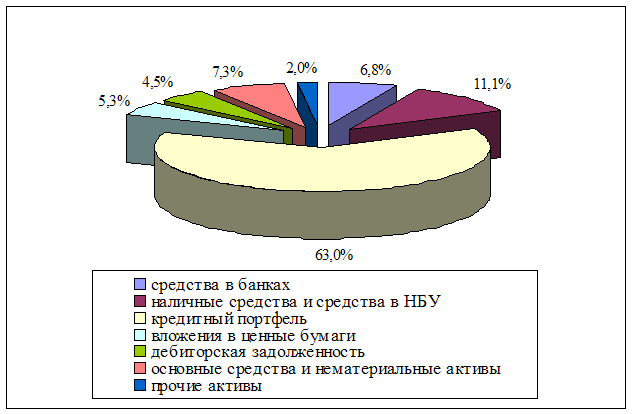

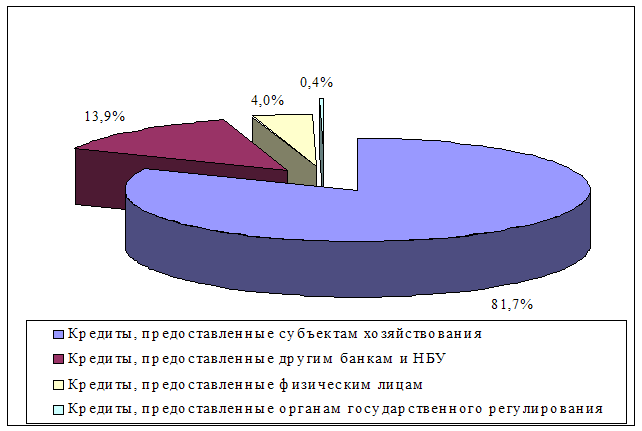

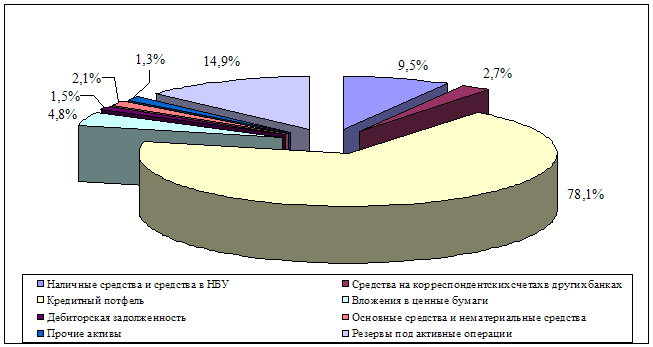

В подразделе анализ кредитного портфеля ПАО КБ «ПриватБанк» был проанализирован кредитный портфель банка за 2006-2008 годы, был сделан вертикальный и горизонтальный анализ кредитного портфеля, который показал структурные изменения в кредитном портфеле, абсолютное и относительное отклонение в позициях кредитного портфеля.

Горизонтальный анализ показал, что за 3 года показатели кредитного портфеля с каждым годом возрастают. Вертикальный анализ показал, что наибольшая часть кредитов приходится на кредиты в текущую деятельность. Также был проведен анализ структуры кредитного портфеля по отраслевым признакам за 3 года, который показал, что банк наиболее интенсивно кредитовал торговую отрасль и физических лиц.

Также в данном подразделе был проведен анализ обеспечения кредитов, который показал, что все позиции по обеспечению кредитов с каждым годом увеличиваются, что говорит о том, что банк избегает риска убытка от невыплаты кредитов.

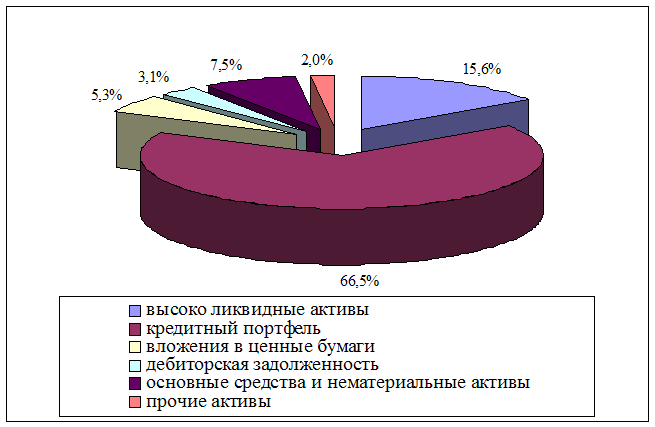

В подразделе «Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь» были рассчитаны 3 коэффициента для определения защищенности банка. Данный анализ показал, что банк в достаточной степени защищен от потерь, и с каждым годом улучшает данную ситуацию.

В подразделе «Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк», была рассмотрена методика оценки кредитоспособности заемщика физического лица, которая используется в Приватбанке. Данный анализ позволил на примере определить платежеспособность заемщиков и сделать вывод о том, предоставлять ли тому или иному заемщику кредит. В данном подразделе была рассмотрена методика определения кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк». Рассмотрев на примере несколько различных ситуаций кредитования, можно сказать о том, что проведение такого анализа весьма полезно и необходимо для банка, дабы избежать риска невыплаты обязательств по кредиту.

В третьем разделе были рассмотрены пути усовершенствования кредитной деятельности ПАО КБ «Приватбанк», а именно следующие подразделы:

¾ эффективная процентная ставка кредитования;

¾ оценка кредитной истории заемщика банка – физического лица;

¾ методы регулирования кредитного риска;

¾ методика определения платежеспособности физических лиц.

В подразделе «Эффективная процентная ставка кредитования» были рассмотрены существующие процентные ставки кредитования в банках Украины, был рассмотрен пример расчета совокупной стоимости кредита и реальной процентной ставки, также подробно было рассмотрено Постановление НБУ № 168, его позитивные и негативные стороны, отношение заемщиков и банков к тому, что в процентную ставку включается множество услуг различных компаний.

В подразделе «Оценка кредитной истории заемщика банка – физического лица» была рассмотрена методика оценки кредитной истории заемщика, которая показала, что применение данной методики эффективно отражается на деятельности банка, т.к. зная кредитное прошлое своего клиента, банк может сделать вывод о том, предоставлять ли своему заемщику в очередной раз кредит.

Был рассмотрен пример оценки кредитной истории двух заемщиков, который показал, что оба заемщика могут претендовать на предоставление кредита, т.к. рассчитанная оценка их кредитной истории превышала минимально допустимое значение.

Применение данного метода позволит банку избежать непредсказуемого риска невыплаты кредита.

В подразделе «Методы регулирования кредитного риска» был рассчитан кредитный риск (максимальный убыток), который может образоваться в Краматорском филиале Приватбанка в случае невозврата всех сомнительных и пролонгированных ссуд. Расчеты показали, что значения больше отклонены в позитивную сторону от средневзвешенного кредитного портфельного риска, т.е. можно сделать вывод о том, что рисковость данного портфеля невысокая.

В подразделе «Методика определения платежеспособности физических лиц» была рассмотрена методика, в которой используются данные о доходах и расходах физического лица – предпринимателя. Имея декларацию о доходах заемщика, была рассчитана платежеспособность как заемщика так и его поручителей, затем на основе этих данных была рассчитана максимальная сумма, которую заемщик может получить в кредит.

Также был проведен анализ на основе данных отчетности о прибылях и убытках заемщика за 6 мес., который показал, что заемщик может получить в свое распоряжение, более большую сумму, чем в предыдущем расчете, но так как кредит предоставляется исходя из меньшей суммы дохода, следовательно банк выдаст кредит исходя из дохода, исчисленного по налоговой декларации.

Предлагаемые рекомендации могут быть использованы специалистами кредитных отделов и служб безопасности в работе по подготовке материалов для принятия решения о выдаче кредита, помогут своевременно выявить проблемные кредиты, не допустить убытки.

ПЕРЕЧЕНЬ ССЫЛОК:

1. Закон України «Про банки та банківську діяльність» від 7 грудня 2000 р. № 2121 – III // Урядовий кур’єр. – 2001. №8. – 17 січня.

2. Положення Національного банку України “Про кредитування“, затверджено постановою Правління НБУ № 246 від 28 вересня 1995 р.

3. Шевченко Р.И. Кредитование и контроль: / Учеб. Пособие.- К.: КНЕУ, 2002.

4. Бондаренко В. Скоринг-оценка кредитоспособности заемщика // Финансовая консультация. – 2005. - № 1-2. с. 13 – 16.

5. Банківські операції: Підручник / За ред.. В.І. Міщенка, Н.Г. Слов’янської. К.: Знання, 2006. – 728 с.

6. Аналіз банковскої діяльності: Підручник/ А.М. Гирасимович, М.Д. Алексеєнко, І.М Парасій – Вергуненко та ін..; За ред. А.М Герасимовича.- Вид. 2-ге _ К. КНЕУ, 2006.- 600с.

7. Банківське кредитування: Навчальний посібник/ за ред.. д-ра екон. Наук, проф. С.К.Реверчука.-К.: Атіка, 2008.-648с.

8. Фастовець М. Проблемні аспекти ризиковості кредитування малого бізнесу в Україні// Вісник Національного банку України,- К.,2007. - №2.-С.38-45

9. Савчук В. Проблеми оптимізації управління споживчим кредитуванням комерційних банків/ В.Савчук, П.Мазурок, А.Панчук// Банківська справа.- К., 2007.- 2.- С.50-55

10. Бассова О. Визначення розміру кредиту при іпотечному кредитуванні промислового підприємства// Економіст.- К, 2006.-№11.- С.40-43

11. Єпіфанов А.О. Операції комерційних банків: Навчальний посібник/ А.О.Єпіфанов, Н.Г.Маслак, І.В.Сало.- Суми: Університетська книга, 2007.- 522 с. Кільк. прим.: 1 (чит.зал екон.літ. -1)

12. Романова М.І. Основи банківської справи: Навчальний посібник/ М.І.Романова, Ж.В.Устюгова.- К: ЦУЛ, 2007.-168 с.

13. Черкасов В.Е. Банковские операции: финансовый анализ,- М.: Консалтбанкир, 2001 .-288 с.

14. Шеремет А.Д. Финансовый анализ в коммерческом банке/А.Д.Шеремет, Г.Н.Щербакова,-М: Финансы и статистика, 2002.- 256 с.

15. Коробов М.Я. Фінанси промислового підприємства: Підручник.- К.: Либідь, 1995.-160 с.

16. Костюченко О.А. Банківське право: Банківська система. Національний банк. Комерційні банки. Розрахунки і кредитування. Ринок цінних паперів. Національне валютне законодавство. Банківські системи зарубіжних країн.: Інститут банківської таємниці: Навчальний посібник.- 2-ге вид.- К: А.С.К., 2001.- 676 с.

17. Прядко В.В. Кредитний потенціал комерційних банків у період економічної кризи // Фінанси України, - К, 2009.-11.- с. 73-77

18. Міщенко В. Реструктуризація кредитів в умовах кризи: світовий досвід і можливості застосування в Україні // Вісник НБУ, - К, 2009. -№5. с.12-17

19. Камінський А. Експертна модель кредитного скорингу позичальника банку // Банківська справа, - К, 2006. -№1. с. 75-81

20. Кручок Н. Стандартизація вимог до кредитної історії позичальника банку та формалізація її оцінки // Вісник НБУ, - К, 2009. - №11. с. 6-8

21. Чуб П. Ефективна процентна ставка кредитування: реалії та перспективи // Банківська справа, - К – 2008. 2. с. 73-81

22. Дементій Л.В. Охорона праці в механічних та складальних цехах / Л.В. Дементій, С.А. Гончарова. – Краматорськ: ДДМА, 2005. – 312 с.

23. Геврик Є.О. Охорона праці. – К.: Ельга: Ніка-Центр, 2003. – 280 с.

24. Жидецький В.Ц. Охорона праці користувачів комп’ютерів. - Львів: Афіша, 2000. – 176 с.

25. Сивко В.Й. Розрахунки з охорони праці. – Житомир: ЖІТІ, 2001. –152 с.

26. Шульга Н.П.Оцінка кредитоспроможності клієнта / Рекомендації банкіру при видачі кредиту. – К.: КІБ"Україна",2004

27. Сугоняко О. Роль комерційних банків у встановленні національної економіки //Закон і Бізнес №24, 2003 р.

28. Раєвський К. Особливості регулювання та аналіз діяльності комерційних банків// Банківська справа №2, 2007р.

29. Кредит і кредитні правовідносини: економічна природа і практика законодавчого регулювання. М.Олексієнко, В. Ольшанський, Д.Лилак, Е.Першиков. – К.: «Козаки», 2000. – 144 с.

30. Облік та аудит у комерційних банках / А.Герасимович, Т.В. Кривов’яз, О.А. Мазур та ін.: За ред. д.е.н., проф. А.Н. Герасимовича. – Львів: «Фенікс» , 1999. – 512 с.

31. Положення про кредитування / Ситник В.П., Кравець В.М., Міхеєв П.М., Грибков В.Н. та ін. – К.: Банк «Україна», 1998. – 144 с.

32. Шлапак О., Пушкарьов В., Карчева Г. Фінансовий стан, тенденції та проблеми функціонування і розвитку банків в 2002 році // Вісник НБУ. – 2003. - №3. с. 2 – 10

33. www.bank.gov.ua

34. www.rada.gov.ua

35. www.bankportal.com.ua

36. www.americanbank.com

37. www.privatbank.ua

Похожие работы

... ) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора. РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ 3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц 3.1.1 Анализ проблем макросреды (PEST- анализ) В материалах формирования ...

... , амортизация необратимых активов и тому подобное. Путем применения организационных и контрольных методов управления системой подведомственных учреждений банком обеспеченно соблюдение требований и правил его учетной политики учреждениями банка.[5] 2 АНАЛИЗ ПРОЦЕССА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ 2.1 Сущность и особенности денежно-кредитной политики Деньги играют ...

... развит ипотечный кредит в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры и составляет от 15 до 30% и более. В современной зарубежной практике ипотечные кредиты получили очень широкое распространение. Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для того ...

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

0 комментариев