Принципы и правила кредитования

Кредитоспособность заемщика, как экономическое понятие

Методы оценки кредитоспособности заемщика

Линейный дискриминантный анализ

Нейронные сети

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

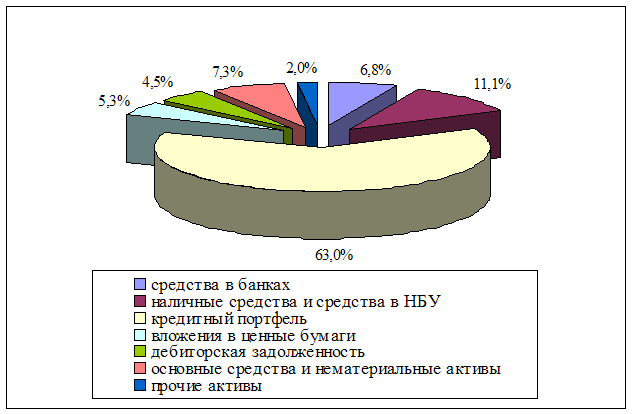

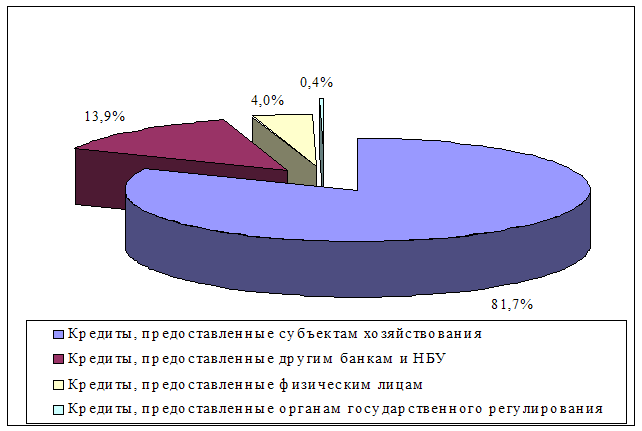

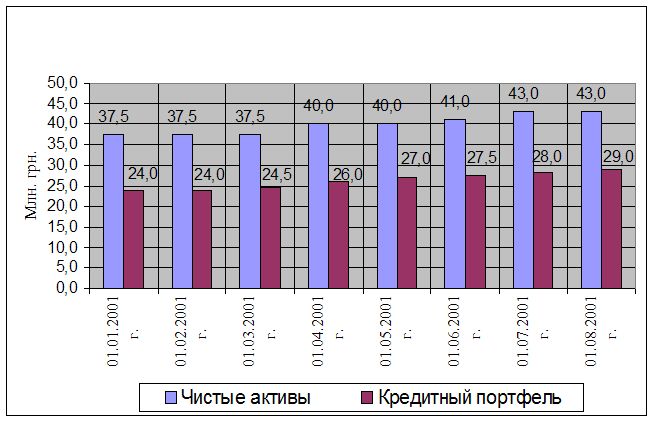

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк»

ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Оценка кредитной истории заемщика банка – физического лица

Методика определения платежеспособности физических лиц

Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

Разработка мероприятий по обеспечению безопасных и комфортных условий работы

Расчет эффективности мероприятий по охране труда

Навигация

Методы оценки кредитоспособности заемщика

Определение особенностей кредитования физических лиц в КБ "ПриватБанк"

182661

знак

31

таблица

12

изображений

1.4 Методы оценки кредитоспособности заемщика

Разнообразие определений кредитоспособности заемщика и сложность самой ее оценки обусловливают применение множества подходов к решению данной проблемы.

Существуют разные способы оценки кредитоспособности. Каждый из них взаимно дополняет друг друга. Если, например, анализ целевого риска позволяет оценить кредитоспособность клиента в момент осуществления операции только на базе одной ссудной операции, то система финансовых коэффициентов прогнозирует риск с учетом совокупного долга, средних стандартов, которые сложились, и тенденций.

Анализ денежного потока клиента не только оценивает в целом кредитоспособность клиента, но и показывает на этой основе предельные размеры новых ссуд, а также слабые места управления предприятием, из которых могут вытекать условия кредитования и тому подобное.

Рассмотрим детальнее некоторые из них.

Метод оценки кредитоспособности заемщика на основе системы финансовых коэффициентов, которые определяются по балансовым формам.

В мировой практике применяются 5 групп таких коэффициентов:

а) коэффициенты ликвидности;

б) коэффициенты эффективности;

в) коэффициенты финансового левериджа;

г) коэффициенты прибыльности;

д) коэффициенты обслуживания долга.

Этот метод, по сути, только в разной степени выборочности финансовых коэффициентов использует, наверно, любая современная методика оценки кредитоспособности заемщика. В последующем изложении более подробно остановимся на отдельных ее моментах. Заемщики подразделяются на несколько групп и кредитуются банком с учетом номера группы заемщика и специфики отрасли.

Расчет таких коэффициентов в динамике может дать комплексное отражение состояния дел заемщика, но поскольку при оценке кредитоспособности предусматривается ссылка соответствующих показателей в будущее, то в связи с этим, метод целесообразно дополнять прогнозными оценками специалистов.

В зарубежной практике коммерческие банки выбирают коэффициенты для практического использования, решают вопросы об особенностях методологии их расчета. Дальше коэффициенты включаются в стандартные бланки отчетности клиентов, то есть рассчитываются клиентами. Работники банка своими методами проверяют "логику отчета", правильность рассчитанных коэффициентов[20].

Метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов.

В отличие от предыдущего, данный метод ориентирует банк рассматривать не процесс осуществления деятельности, а лишь финансовый результат, потому что в конечном итоге важно реальное возвращение кредита. Схематически данный метод можно представить в виде таблицы.

Таблица 1.2 – Метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов

| Аналитический счет результатов | Метод определения |

| 1. Выручка от реализации (В от РП) | (стр. 010 ф. №2) |

| 2. Валовой коммерческий доход (маржа) (ВКД) | В от РП – Стоимость приобретенных товарно-материальных ценностей и готовой продукции |

| 3. Добавленная стоимость (ДС) |

|

| 4. Валовой эксплуатационный доход (ВЭД) | ДС - Расходы на - Налоги на - Оплата зарплату зарплату отпусков |

| 5. Валовой эксплуатационный результат (ВЭР) | Оплата Доход от вкл Отчисления ВЭД- процентов + средств - в фонд за кредит в другие риска |

| 6. Прибыль, которая остается в распоряжении предприятия (РП) | ВЭР - Прибыль, распределенная – Налог на между работниками прибыль |

| 7. Чистая прибыль (ЧП) | РП + Случайные доходы - Амортизация (расходы) недвижимости |

Таким образом, ориентируясь на то, чтобы увидеть результат финансово-хозяйственной деятельности заемщика, банк тем самым стимулирует его на рост таких показателей как валовой коммерческий доход или чистую прибыль. Нельзя не увидеть, что абсолютные показатели являются информацией не только о масштабах прибыли, но и о размере основных непроизводственных фондов (амортизация недвижимости), количестве акционеров (прибыль распределяется между работниками), размере риска (отчисление в фонд риска), общей величины ссудных средств (уплата процентов за кредит), а расчет относительных показателей способен даже углубить данный анализ и осуществить межхозяйственные сравнения.

Метод оценки кредитоспособности на основе анализа денежных потоков.

Недостатки вышеупомянутых способов в некоторой степени могут быть преодолены, если определять коэффициенты исходя из данных об оборотах ликвидных средств, запасах и краткосрочных долговых обязательств. При правильной увязке соответствующих оборотов оценки кредитоспособности станут надежнее. Реализован такой подход, может быть через анализ денежных потоков клиента, а именно через определение чистого сальдо разных его поступлений и расходов за определенный период (составление притока и оттока средств). Таким образом, денежный поток определяет способность предприятия покрывать свои расходы и погашать задолженность своими собственными ресурсами[28].

Таблица 1.3 – Способность предприятия покрывать свои расходы и погашать задолженность собственными ресурсами

| Показатели | Приток (поступление) | Отток (расходование) |

| средства на счету активов | уменьшение | увеличение |

| обязательства | увеличение | уменьшение |

| собственные средства | увеличение | уменьшение |

Разница между притоком и оттоком средств определяет величину общего денежного потока (ОДП).

Для анализа денежного потока берутся, как правило, данные как минимум за 3 последних года. Если клиент имел стойкое превышение притока над оттоком, то это свидетельствует о его финансовой устойчивости – кредитоспособности. Колебание величины ОДП (кратковременные превышения оттока над притоком) говорит о низшем рейтинге клиента. Систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного. Позитивная средняя величина ОДП (превышение притока над оттоком), которая сложилась, может использоваться в качестве предела выдачи новых ссуд, то есть она показывает, в каком размере клиент может погашать за период долговые обязательства.

На основании соотношения величины ОДП и размера долговых обязательств клиента, определяется его класс кредитоспособности. Нормативные соотношения таковы:

а) I класс – 0,75;

б) II класс – 0,30;

в) III класс – 0,25;

г) IV,V класс -0,2;

д) VI класс - 0,15.

Анализ денежного потока позволяет сделать вывод о слабых сторонах управления предприятием. Например, отток средств может быть связан с управлением запасами, расчетами (дебиторы и кредиторы), финансовыми платежами (налоги, проценты, дивиденды). Обнаруженные результаты анализа используются для разработки условий кредитования.

Для решения вопроса о целесообразности выдачи и размере ссуды на относительно длительный срок анализ денежного потока делается не только на основе фактических данных за прошлые периоды, но и прогнозных данных на планируемый период.

Первые используются для оценки вторых (в основе прогноза величин отдельных элементов притока и оттока средств лежат их фактические значения в прошлые периоды и планируемые темпы прироста выручки от реализации). Описанный метод анализа денежного потока называется непрямым.

Метод оценки кредитоспособности на основе анализа делового риска.

Деловой риск связан с прерывистой кругооборота фондов, возможностью не завершить эффективно этот круговорот. Анализ такого риска позволяет прогнозировать достаточность источников погашения ссуды. Тем самым он дополняет способы оценки кредитоспособности клиентов банка.

Факторы делового риска связаны с отдельными стадиями круговорота фондов. Набор этих факторов может быть представлен таким образом:

а) надежность поставщиков;

б) диверсификованность поставщиков;

в) сезонность поставок. Длительность хранения сырья и материалов (является ли товар скоропортящимся);

г) наличие складских помещений и необходимость в них;

д) порядок приобретения сырья и материалов (у производителя или через посредника);

е) факторы экологии;

ж) мода на сырье и материалы;

з) уровень цен на ценности, которые будут приобретаться, и их транспортировка (доступность цен для заемщика, опасность повышения цен);

и) соответствие транспортировки характера груза;

к) риск введения ограничений на вывоз и ввоз импортного сырья и материалов.

Деловой риск связан также с недостатками законодательной основы для осуществления операции, которая кредитуется, а также со спецификой отрасли заемщика. Необходимо учитывать влияние на развитие данной отрасли альтернативных отраслей, систематического риска, по сравнению с экономикой в целом, склонность отрасли к цикличности спроса, постоянство результатов в деятельности отрасли и так далее.

Большинство перечисленных факторов могут быть формализированы, то есть для них могут быть разработаны балльные оценки. В зависимости от количества учтенных факторов и принятой шкалы разрабатывается таблица определения класса кредитоспособности заемщика на основе делового риска.

Таблица 1.4 – Прогнозные методы оценки кредитоспособности

| Вероятность риска | Баллы | Класс кредитоспособности |

| 1.Нерискованная операция 2.Минимальный риск 3.Средний риск 4.Высокий риск 5.Полный риск | больше 100 80-100 50-79 30-49 0-29 | I II

IV V |

Большинство используемых методов оценки кредитоспособности повернуто на анализ прошлого состояния заемщика. Однако, при определении кредитоспособности часто говорят не о текущей, а о будущей, платежеспособности предприятия.

Как дополнительные методы оценки кредитоспособности можно использовать разные методы прогнозирования возможного банкротства предприятий. Для экспресс-анализа потребность в применении разнообразных приемов и методов прогнозирования отпадает, потому остановимся на 3 основных:

¾ расчет индекса кредитоспособности;

¾ использование системы формализированных и неформализированных критериев;

¾ прогнозирование показателей платежеспособности. Рассмотрим их подробнее.

Предложенный еще в 1968 году индекс кредитоспособности известным западным экономистом Е. Альтманом был построен с помощью аппарата мультипликативного дискриминатного анализа, что позволяет ему в первом приближении разделить все хозяйничающие субъекты на потенциальных или банкротов. В целом, индекс кредитоспособности (Z) имеет вид:

![]() (1.1)

(1.1)

где показатели К1, К2, КЗ, К4, К5 рассчитываются по следующим алгоритмам:

![]() , (1.2)

, (1.2)

![]() , (1.3)

, (1.3)

![]() , (1.4)

, (1.4)

![]() , (1.5)

, (1.5)

![]() (1.6)

(1.6)

Критическое значение индекса Z составляет 2,675. Это позволяет провести предел между предприятиями и выразить мысль о возможностях в скором будущем (2-3 года) банкротства одних (Z<2,675) и достаточно стойкое финансовое состояние других (Z>2,675).

Метод оценки кредитоспособности заемщика – физического лица.

Для оценки кредитоспособности заемщика — физического лица банки определяют перечень показателей и устанавливают их критериальные значения в зависимости от вида кредита (на приобретение или строительство жилья, приобретение транспортных средств, товаров длительного использования, на другие потребности), его объема и срока, вида обеспечения (залоги), по кредиту.

Оценка кредитоспособности заемщика — физического лица проводится с учетом количественных показателей (экономическая кредитоспособность) и качественных характеристик (личная кредитоспособность) заемщика, что подтверждается соответствующими документами и расчетами[17].

К основным количественным показателям оценки финансового состояния заемщика — физического лица, в частности, принадлежат:

¾ совокупный чистый доход (ежемесячные ожидаемые совокупные доходы, уменьшенные на совокупные расходы и обязательства) и прогноз на будущее;

¾ нагромождение на счетах в банке (информация предоставляется по желанию заемщика);

¾ коэффициенты, которые характеризуют текущую платежеспособность заемщика и его финансовые возможности выполнить обязательства по кредитному соглашению;

¾ обеспечение кредита (залог движимого и недвижимого имущества, наличие страхового полиса, возможности передачи права собственности, на объект кредитования — жилье, автотранспорт и тому подобное) и его ликвидность.

Оценка текущей платежеспособности заемщика может проводиться по таким показателям:

1. Коэффициент РТI (Рауmant-tо-Іnсоmе Rаtіо) платеж к доходу, который рассчитывается так:

![]() , (1.7)

, (1.7)

где ПКщ — сумма ежемесячных платежей по кредиту, которая содержит сумму взноса по основному долгу, проценты и комиссию по кредиту и другие платежи в соответствии с условиями кредитного договора;

Дщ – сумма ежемесячных доходов физического лица, которая определяется на основании размера заработной платы за вычетом налогов, размера помощи на детей, размеру пенсии и других доходов. Подтверждением доходов клиента могут быть налоговые декларации предыдущего периода, справка с места работы о полученных доходах или другие документы.

Показатели РTI не должны превышать:

¾ для кредитов в национальной валюте при доходе в национальной валюте 40 %;

¾ для кредитов в национальной валюте при доходе в иностранной валюте 45 %;

¾ для кредитов в иностранной валюте при доходе в иностранной валюте 40 %;

¾ для кредитов в иностранной валюте при доходе в национальной валюте 30 %.

2. Коэффициент OTI (Оbligations-tо-Іnсоmе Rаtіо) обязательства к доходу, который рассчитывается так:

![]() , (1.8)

, (1.8)

где Пщ — сумма всех ежемесячных платежей заемщика, которая состоит из текущих расходов физического лица, взносов по страхованиям, квартирной платы и других расходов.

Показатели OTI не должны превышать:

¾ для кредитов в национальной валюте при доходе в национальной валюте 50 %;

¾ для кредитов в национальной валюте при доходе в иностранной валюте 55 %;

¾ для кредитов в иностранной валюте при доходе в иностранной валюте 50 %;

¾ для кредитов в иностранной валюте при доходе в национальной валюте 40 %.

3. Коэффициент платежеспособности заемщика — физического лица (КПфо) определяется по формуле:

![]() , (1.9)

, (1.9)

Значение коэффициента платежеспособности должно быть больше 1.

К качественным характеристикам заемщика – физического лица принадлежат:

¾ общее материальное положение клиента (наличие имущества и копий соответствующих документов, которые подтверждают его право собственности, они должны быть засвидетельствованы в установленном порядке);

¾ социальная стабильность клиента (то есть наличие постоянной работы, деловая репутация, семейное положение и тому подобное);

¾ возраст клиента;

¾ кредитная история (интенсивность пользования банковскими кредитами/гарантиями в прошлом, своевременность погашения задолженности и процентов по кредиту).

Во время оценки кредитоспособности заемщиков – физических лиц, которые получают кредит как предприниматели, должны учитываться также соответствующие показатели, которые устанавливаются для юридических лиц, в частности:

¾ менеджмент (уровень менеджмента, деловая репутация и связи в деловом окружении, готовность и возможность заемщика нести личную ответственность по исполнению кредитных обязательств и тому подобное);

¾ факторы рынка (вид отрасли, оценка привлекательности товаров/услуг, которые изготовляются/предоставляются заемщику; рынок таких товаров/услуг, уровень конкурентоспособности, длительность деятельности на конкретном рынке, и тому подобное);

¾ прогноз движения денежных потоков (соотношение собственного капитала и размера кредита, соотношение денежных оборотов за месяц и суммы кредита и тому подобное).

В процессе оценки кредитоспособности заемщика осуществляется расчет лимита кредитования, который составляется с суммой кредита, которую спрашивает заемщик. В случае, если расчетный лимит кредитования меньше суммы кредита, которую спрашивает заемщик, ему предлагается изменить условия кредитования:

¾ увеличить срок пользования кредитом;

¾ уменьшить сумму кредита и др.

По результатам оценки кредитоспособности в зависимости от значения комплексной рейтинговой оценки банк относит заемщика физическое лицо к определенному классу "А", "Б", "В", "Г" или "Д", и принимает решение о выдаче кредита (табл. 1.5). Одним из перспективных направлений оценки кредитоспособности заемщика физического лица является использование системы кредитного скоринга, которая базируется на бальной оценке факторов кредитного риска[28].

Скоринг является математической или статистической моделью, с помощью которой на основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок.

Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом.

Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный клиент ли выплатит кредит, но и степень надежности и обязательности клиента (таблица 1.5).

Таблица 1.5 – Определение класса заемщика — физического лица по результатам оценки его финансового состояния.

| Класс заемщика | Комплексная рейтинговая оценка, баллы | Характеристика |

| 1 | 2 | 3 |

| "А" | 25—35 | Финансовая деятельность очень хорошая (кредиты с минимальным риском) |

| "Б" | 19—24 | Финансовая деятельность хорошая (кредиты с невысоким риском) |

| "В" | 15—18 | Финансовая деятельность удовлетворительная (кредиты со средним риском) |

| "Г" | 11—14 | Финансовая деятельность плохая (кредиты с высоким риском) |

| "Д" | До 10 | Финансовая деятельность убыточная (кредиты з максимальным риском) |

В упрощенном виде скоринговая модель составляет взвешенную сумму определенных банком характеристик.

Перечень характеристик для оценки уровня кредитного риска заемщика — физического лица определяется банком самостоятельно. Чаще всего используют такие характеристики, как возраст, количество детей/иждивенцев, профессия, чистый доход, дополнительный доход на семью, длительность работы на последнем месте работы, длительность клиентских отношений с банком, наличие счета и др. Но прежде всего кредитный скоринг учитывает такие параметры, как погашение заемщиком задолженности в прошлом, текущий уровень задолженности, длительность кредитной истории и др.

Результатом скоринга является рассчитанный интегральный показатель (sсоrе), который вычисляется как сумма определенных характеристик с разными взвешивающими коэффициентами. Чем выше значение интегрального показателя, тем выше надежность клиента. В соответствии со значением интегрального показателя банк может упорядочить перечень своих клиентов по степени роста кредитоспособности.

Интегральный показатель каждого клиента сравнивается с каким-то числовым порогом или линией разделения, что, собственно говоря, является линией безубыточности и рассчитывается исходя из того, сколько в среднем необходимо клиентов, которые платят в срок, для того, чтобы компенсировать убытки от непогашения одного кредита. Клиентам с интегральным показателем выше этой линии выдается кредит, клиентам с интегральным показателем ниже этой линии — нет.

Внедрение кредитного скоринга в практическую деятельность отечественных банков даст возможность:

¾ повысить эффективность управления кредитным портфелем банка на основании принятия взвешенных и обоснованных решений;

¾ снизить операционные расходы благодаря экономии рабочего времени работников кредитного отдела, поскольку в сравнении с традиционным анализом кредитной заявки снижается количество документации, которая обрабатывается;

¾ использовать качественно новые системы принятия решений относительно выдачи кредита и совершенствование моделей кредитования.

В последнее время скоринг становится все более популярным не только во время оценки кредитного риска, но и в других отраслях: при маркетинговом исследовании (для определения вероятности, что именно эта группа клиентов будет пользоваться этим видом продукции); работе с должниками (для определения наиболее эффективного метода возмещения убытков); выявлении мошенничества с кредитными карточками; определении вероятности, что клиент может перейти к конкуренту и др. Банки все чаще пользуются технологией "быстрой оценки" не только при выдаче потребительских кредитов, но и при кредитовании мелкого бизнеса. Для проведения скоринга в этом случае необходим минимальный пакет документов, а решение о выдаче кредита принимается после анализа основных данных о бизнесе клиента. Как правило, это сведения об объеме дохода от реализации продукции (работ, услуг), количество торговых мест, торговую площадь этих объектов, а также о личном имуществе владельца бизнеса.

Банки Украины предоставляют кредиты по большей части заемщикам, которые принадлежат к классам "А", "Б" и "В". Заемщикам, которые по результатами оценки финансового состояния попали К классам "Г" или "Д", кредиты выдают в отдельных случаях, например, для рефинансирования уже выданного ранее кредита, для реализации программы санации предприятия-заемщика или при условии наличия высоколиквидного обеспечения и тому подобное[26].

Методология построения скоринговых систем.

Методы и подходы, лежащие в основе скоринговых систем, весьма разнообразны. К основным известным и используемым в настоящее время методам могут быть отнесены следующие:

Похожие работы

... ) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора. РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ 3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц 3.1.1 Анализ проблем макросреды (PEST- анализ) В материалах формирования ...

... , амортизация необратимых активов и тому подобное. Путем применения организационных и контрольных методов управления системой подведомственных учреждений банком обеспеченно соблюдение требований и правил его учетной политики учреждениями банка.[5] 2 АНАЛИЗ ПРОЦЕССА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ 2.1 Сущность и особенности денежно-кредитной политики Деньги играют ...

... развит ипотечный кредит в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры и составляет от 15 до 30% и более. В современной зарубежной практике ипотечные кредиты получили очень широкое распространение. Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для того ...

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

0 комментариев