Принципы и правила кредитования

Кредитоспособность заемщика, как экономическое понятие

Методы оценки кредитоспособности заемщика

Линейный дискриминантный анализ

Нейронные сети

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

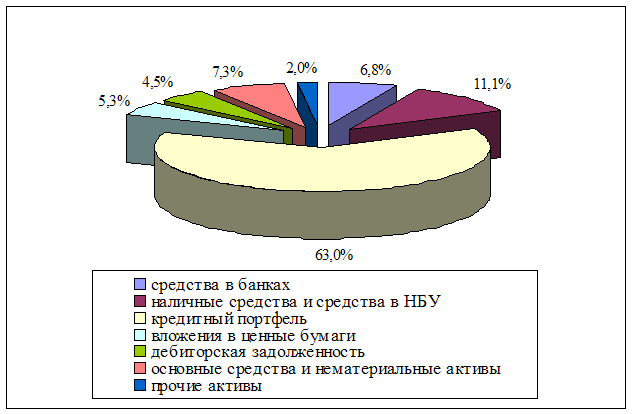

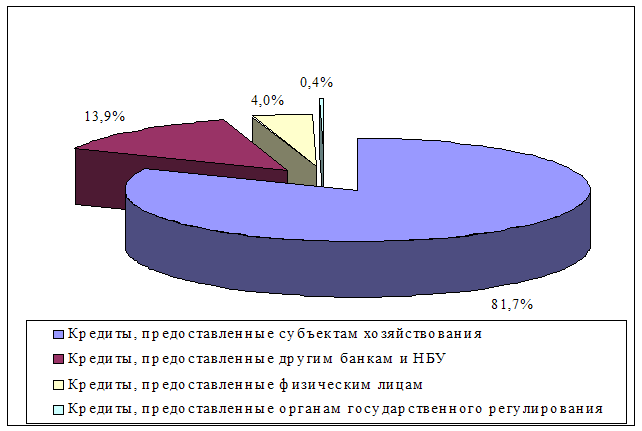

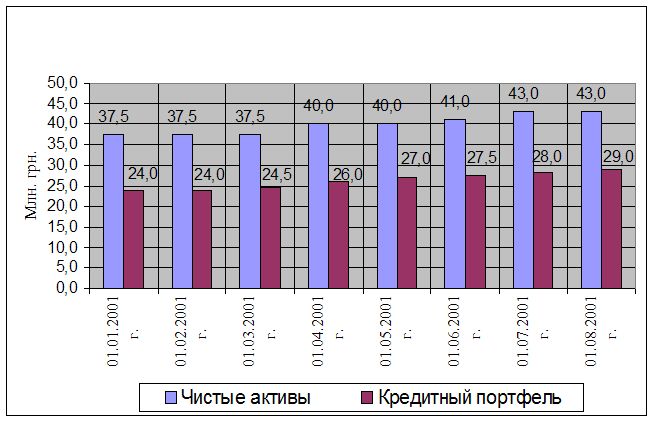

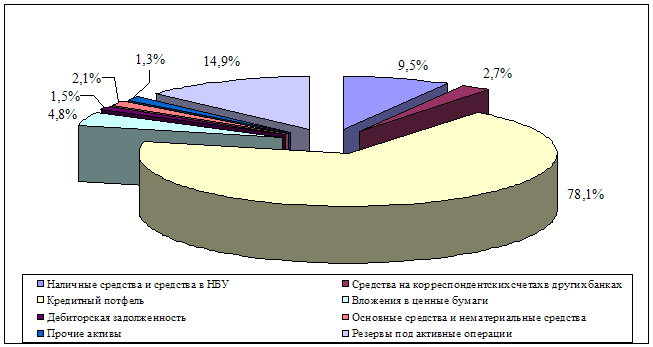

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

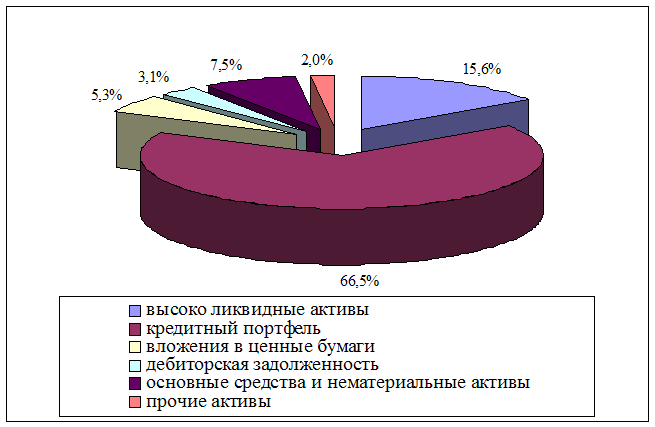

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк»

ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Оценка кредитной истории заемщика банка – физического лица

Методика определения платежеспособности физических лиц

Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

Разработка мероприятий по обеспечению безопасных и комфортных условий работы

Расчет эффективности мероприятий по охране труда

Навигация

Линейный дискриминантный анализ

Определение особенностей кредитования физических лиц в КБ "ПриватБанк"

182661

знак

31

таблица

12

изображений

1. Линейный дискриминантный анализ.

Дискриминантный анализ – это раздел математической статистики, содержанием которого является разработка методов решения задач различения (дискриминации) объектов наблюдения по определенным признакам. Применительно к скорингу объекты наблюдения – это данные о потенциальном заемщике, признаки – характеристики (факторы). Дискриминируются заемщики на два класса: кредитоспособные и некредитоспособные. Процедуры дискриминантного анализа можно разделить на две группы. Первая группа процедур предназначена для описания (интерпретации) различия между существующими классами, вторая – для проведения классификации новых объектов в тех случаях, когда неизвестно заранее, к какому из существующих классов они относятся.

Пусть имеется множество объектов наблюдения (кредитных договоров с данными по заемщикам и результатом – кредит погашен должным образом или имели место проблемы). Каждая единица наблюдения характеризуется несколькими факторами (переменными): xij – значение j-й переменной у i-го объекта, при i = 1...N; j = 1...p. Все множество объектов разбито на несколько подмножеств (два и более), или классов. Из каждого подмножества взята выборка объемом nk, где k – номер подмножества (класса) при к = l...g. Признаки, которые используются для того, чтобы отличать один класс (подмножество) от другого, называются дискриминантными переменными (предикторами). Каждая из этих переменных должна измеряться либо по интервальной шкале, либо по шкале отношений.

Интервальная шкала позволяет количественно описать различия между свойствами объектов. Для задания шкалы устанавливаются произвольная точка отсчета и единица измерения. Примерами таких шкал являются возраст заемщика, уровень его среднемесячного дохода за последние 6 месяцев и т.д.

Шкала отношений – частный случай интервальной шкалы. Она позволяет соотносить категоризированные предикторы. Теоретически число дискриминантных переменных не ограничено, но на практике их выбор осуществляется на основании содержательного анализа исходной информации и соответствующих статистических процедур оценки вклада каждого предиктора в процесс формирования правильных решений по классификации. Число объектов наблюдения должно превышать число дискриминантных переменных как минимум на два, то есть p < N. Дискриминантные переменные должны быть линейно независимыми. Еще одним предположением при дискриминантном анализе является нормальность закона распределения многомерной величины, то есть каждая из дискриминантных переменных внутри каждого из рассматриваемых классов должна быть подчинена нормальному закону распределения. В случае когда реальная картина в выборочных совокупностях отличается от выдвинутых предпосылок, следует решать вопрос о целесообразности использования процедур дискриминантного анализа для классификации новых наблюдений, так как при этом затрудняются расчеты каждого критерия классификации. Линейная дискриминантная функция имеет вид:

D(X) = w0 + w1x1 + w2x2 +... + wn xn, (1.10)

где wi- коэффициенты.

Для случая дискриминации на два класса решающее правило выглядит следующим образом: если D(X) <= 0, объект Х относится к 1-му классу, если D(X) >= 0, - ко 2-му. Необходимо отметить, что дискриминантный анализ является достаточно грубым и приближенным методом для скоринга в силу сделанных предположений и линейности самой дискриминантной функции. Однако данный метод важен в начале разработки скоринговых систем для оценки важности ("просеивания") предикторов.

2. Многофакторная логистическая регрессия.

Логика построения уравнения логистической регрессии аналогична построению линейной дискриминантной функции:

log(p/(1-p)) = w0 + w1x1 + w2x2 + ... + wnxn, (1.11)

где р – вероятность дефолта (невозврата кредита),

w – весовые коэффициенты,

х – характеристики клиента.

В результате распознавания или классификации по предъявляемому объекту – потенциальному заемщику уравнение логистической регрессии дает оценку вероятности дефолта (невозврата) кредита. Если разработчиками скоринговой системы заранее установлено определенное пороговое значение этой вероятности для разделения двух классов объектов (например, "надежный заемщик" и "проблемный заемщик"), такая конструкция будет способна в автоматическом режиме формировать вывод о допустимости или недопустимости выдачи кредита. Все регрессионные методы чувствительны к корреляции между характеристиками, поэтому в модели не должно быть сильно коррелированных независимых переменных.

3. Деревья решений.

В методе деревьев решений сегментация (классификация) объектов осуществляется путем последовательного дробления факторного пространства Х1, Х2,..., Xm на вложенные прямоугольные области. Первый шаг – разделение по самому значимому фактору (характеристике). Последующие шаги – повторение процедуры до тех пор, пока никакой вариант последующей сегментации не даст значимого различия между соотношением объектов разных классов по сравнению с полученными ранее сегментами. Количество разветвлений, факторы, по которым в узлах дерева решений осуществляется ветвление, и пороговые значения факторов в узлах дерева решений определяются в методе автоматически.

Похожие работы

... ) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора. РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ 3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц 3.1.1 Анализ проблем макросреды (PEST- анализ) В материалах формирования ...

... , амортизация необратимых активов и тому подобное. Путем применения организационных и контрольных методов управления системой подведомственных учреждений банком обеспеченно соблюдение требований и правил его учетной политики учреждениями банка.[5] 2 АНАЛИЗ ПРОЦЕССА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ 2.1 Сущность и особенности денежно-кредитной политики Деньги играют ...

... развит ипотечный кредит в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры и составляет от 15 до 30% и более. В современной зарубежной практике ипотечные кредиты получили очень широкое распространение. Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для того ...

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

0 комментариев