Принципы и правила кредитования

Кредитоспособность заемщика, как экономическое понятие

Методы оценки кредитоспособности заемщика

Линейный дискриминантный анализ

Нейронные сети

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк»

ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Оценка кредитной истории заемщика банка – физического лица

Методика определения платежеспособности физических лиц

Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

Разработка мероприятий по обеспечению безопасных и комфортных условий работы

Расчет эффективности мероприятий по охране труда

Навигация

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Определение особенностей кредитования физических лиц в КБ "ПриватБанк"

182661

знак

31

таблица

12

изображений

2. АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

2.1 Анализ масштабов и динамики кредитных вложений

Анализ кредитной деятельности банка целесообразно начинать с определения места, которое занимают кредитные операции в общем объеме активов банка, то есть необходимо дать общую оценку масштабов кредитной деятельности. Для этого рассчитывается коэффициент части кредитов в общих активах банка по формуле:

![]() . (2.1)

. (2.1)

Этот показатель может быть рассчитан как в целом за анализируемый период, так и на определенную дату, то есть на начало, или на конец периода. Он показывает часть кредитных операций в общих активах банка и характеризует кредитную активность банка. Если данный коэффициент слишком высокий, то это означает, что деятельность банка, возможно, недостаточно диверсифицирована, что, в свою очередь, увеличивает риск в случае ухудшения кредитного портфеля. Наоборот, коэффициент низкий свидетельствует о том, что банк недостаточно использует источники финансирования в процессе формирования прибыльных активов и тем самым ограничивает свой прибыльный потенциал.

Банк, который чересчур перегруженный займами, имеет высокий коэффициент части займов в общих активах. Показатель более 65% считается высоким. Ликвидные банки имеют уровень ниже этого коэффициента, но большую часть средств в краткосрочных средствах денежного рынка и в инвестиционных ценных бумагах, которые, в свою очередь, могут легко конвертироваться в денежные средства, которые потом могут быть выданы в форме займов.

Определим кредитную активность ПАО КБ «ПриватБанк» за 3 отчетных периода на основе данных финансовой отчетности банка.

![]() ,

,

![]() ,

,

![]() .

.

По результатам расчетов, часть кредитных операций банка в 2007 году составила 74,2%, в 2008 году 90,8%, а в 2009 году 87,1% всех активов банка, то есть с 2007 по 2008 год этот показатель увеличился на 16,6%, а с 2008 по 2009 год этот показатель уменьшился на 3,7%. Ситуацию 2007-2009 года можно расценивать как позитивное явление, а уменьшение показателя в 2008-2009 году как негативное. Но полный вывод о целесообразности расширения заемной деятельности можно сделать после анализа погашения займов и расчета эффективности отдельных видов банковской деятельности, а также объективных возможностей их развития.

Кредитная активность банка приведена в таблицах 2.1 и 2.2.

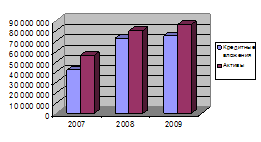

Из данных, полученных в таблице видно, что кредитные вложения за год увеличились на 31 094 425 тыс. грн., либо на 74,58%, активы банка увеличились на 23 954 060 тыс.грн., либо на 42,61%, удельный вес кредитов в общих активах за год увеличился на 16,6 процентных единиц, либо в процентном выражении на 22,37%.

Таблица 2.1 – Анализ масштабов кредитной деятельности ПАО КБ «ПриватБанк» за 2007-2008гг.

| Показатель | 2007 год | 2008 год | Отклонение | |

| абсолютное | относительное, % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Кредитные вложения, тыс.грн | 41 694 302 | 72 788 727 | +31 094 425 | +74,58 |

| 2. Общие активы, тыс. грн | 56 211 405 | 80 165 465 | +23 954 060 | +42,61 |

| 3. Удельный вес кредитов в общих активах, % | 74,2 | 90,8 | +16,6 | +22,37 |

Аналогично в таблице 2.2 отразим анализ масштабов кредитной деятельности ПАО КБ «ПриватБанк» за 2008-2009 год

Таблица 2.2 – Анализ масштабов кредитной деятельности ЗАО КБ «ПриватБанк» за 2007-2008 гг.

| Показатель | 2008 год | 2009 год | Отклонение | |

| абсолютное | относительное, % | |||

| 1. Кредитные вложения, тыс.грн | 72 788 727 | 74 991 912 | +2 203 185 | +3,02 |

| 2. Общие активы, тыс. грн | 80 165 465 | 86 066 131 | +5 900 666 | +7,36 |

| 3. Удельный вес кредитов в общих активах, % | 90,8 | 87,1 | -3,7 | -4,07 |

Из таблицы видно, что кредитные вложения за 2009 год по сравнению с 2008 годом увеличились на 2 203 185 тыс.грн, либо в относительном выражении на 3,02%, общие активы увеличились на 5 900 666 тыс.грн, либо на 7,36%, удельный вес кредитов в общих активах за год уменьшился на 3,7 процентных единиц, либо в процентном выражении на 4,07%.

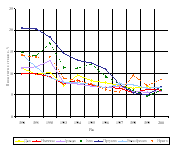

Обозначим графически показатели кредитных вложений и общих активов ПАО КБ «ПриватБанк» в 2007-2009 гг. на рисунке 2.1.

Рисунок 2.1 – Кредитные вложения и общие активы ПАО КБ «ПриватБанк» за 2007-2009 гг.

Следующим этапом кредитных операций является определение темпов роста и прироста. Темп роста определяется как соотношение суммы кредитных вложений на конец отчетного периода и суммы на начало периода:

![]() . (2.2)

. (2.2)

Темп прироста кредитных вложений рассчитывается по формуле:

![]() . (2.3)

. (2.3)

Приведенные коэффициенты свидетельствуют о темпе роста (прироста) или снижении заемной деятельности банка. При этом необходимо определить и проанализировать какие-либо источники (то есть сегменты портфеля) изменений, а также их влияние на риск деятельности. Кроме этого, важно выявить, являются ли эти изменения типичными для всей банковской системы, или только для данного банка.

На основе данных финансовой отчетности ПАО КБ «ПриватБанк», рассчитаем показатели темпа роста и темпа прироста за 3 отчетных периода.

![]() ,

,

![]() ,

,

![]() .

.

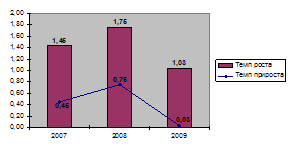

По данным расчетов, видно, что кредитные вложения в 2007 году по сравнению с 2006 годом увеличиваются, темп роста в 2007 году составил 1,45, то есть увеличился на 45%, в 2008 году темп роста составил 1,75, то есть кредитные вложения в 2008 году по сравнению с 2007 годом увеличились на 75%, а в 2009 году темп роста составил 1,03, что говорит о том, что кредитные вложения увеличились, но не значительно, по сравнению с предыдущими отчетными периодами, а именно, вложения увеличились всего лишь на 3% за год.

![]() ,

,

![]() ,

,

![]() .

.

Темп прироста в 2007 году составил 0,45, в 2007 году 0,75, и в 2009 году 0,03, что свидетельствует о том, что кредитные вложения банка с каждым годом возрастают.

Проиллюстрируем графически изменения темпов роста и темпов прироста кредитных вложений ПАО КБ «ПриватБанк» в 2007-2009 гг. на рисунке 2.2.

Рисунок 2.2 – Показатели темпов роста и темпов прироста кредитных вложений ПАО КБ «ПриватБанк» в 2007-2009 гг

В данном подразделе были проанализированы кредитные вложения ПАО КБ «ПриватБанк» за 3 отчетных периода. Проведенный анализ показал, что кредитные вложения в 2007-2008 годах растут, что является положительным явлением, а вот проанализировав 2009 отчетный период, видно значительное уменьшение показателей, это может быть следствием кризиса, который настиг банковскую деятельность, а в частности кредитные операции[6].

Похожие работы

... ) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора. РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ 3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц 3.1.1 Анализ проблем макросреды (PEST- анализ) В материалах формирования ...

... , амортизация необратимых активов и тому подобное. Путем применения организационных и контрольных методов управления системой подведомственных учреждений банком обеспеченно соблюдение требований и правил его учетной политики учреждениями банка.[5] 2 АНАЛИЗ ПРОЦЕССА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ 2.1 Сущность и особенности денежно-кредитной политики Деньги играют ...

... развит ипотечный кредит в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры и составляет от 15 до 30% и более. В современной зарубежной практике ипотечные кредиты получили очень широкое распространение. Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для того ...

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

0 комментариев