Принципы и правила кредитования

Кредитоспособность заемщика, как экономическое понятие

Методы оценки кредитоспособности заемщика

Линейный дискриминантный анализ

Нейронные сети

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк»

ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Оценка кредитной истории заемщика банка – физического лица

Методика определения платежеспособности физических лиц

Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

Разработка мероприятий по обеспечению безопасных и комфортных условий работы

Расчет эффективности мероприятий по охране труда

Навигация

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Определение особенностей кредитования физических лиц в КБ "ПриватБанк"

182661

знак

31

таблица

12

изображений

2.3 Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Анализ кредитных операций должен совершаться также в направлении оценивания степени защищенности от возможных утрат. Чем хуже показатели качества кредитов с точки зрения кредитного риска, тем большей должна быть степень их защищенности.

Для оценки его уровня используют такие показатели:

¾ коэффициент обеспеченности займа;

¾ коэффициент защищенности займов от потерь;

¾ коэффициент покрытия займов собственным капиталом.

Коэффициент обеспеченности займов (Ко.з.) рассчитывается как соотношение общей суммы обеспечения кредитов (залог, гарантии, страхование и т.д.) (Ок) и общей суммы займов (З):

![]() (2.4)

(2.4)

Этот показатель характеризует степень защищенности банка от потерь по займам за счет внешних факторов, таких как гарантии, залог имущества, страхование, поручительство.

Рассчитаем данный показатель для 3 анализируемых лет:

![]() ,

,

![]() ,

,

![]() ,

,

Чем ближе коэффициент обеспеченности займов приближен к 1, тем более высокая степень защищенности банка от потерь по займам. Из года в год, данный показатель увеличивается, что говорит о том, что с каждым годом банк наиболее сильнее подстраховывается.

Коэффициент защищенности займов (Кзащ) рассчитывается как отношение резервов на покрытие убытков по займам (Руб) к общей сумме займов (З):

![]() (2.5)

(2.5)

Данный коэффициент показывает, насколько банк защищен резервами от непредсказуемых потерь.

Рассчитаем данный показатель:

![]() ,

,

![]() ,

,

![]() .

.

По результатам расчетов, видно, что наиболее большими резервами от невыплаты кредитов по отношению к общему числу кредитов банк обладает в 2008 году.

Коэффициент покрытия займов капиталом (Кп.з.к.) рассчитывается как отношение капитала банка (СК) к общей сумме займов (З):

![]() (2.6)

(2.6)

Этот показатель указывает на то, какая часть кредитного портфеля финансируется за счет собственного капитала. Увеличение данного коэффициента свидетельствует о том, что усиливается защищенность кредитов собственным капиталом.

Рассчитаем данный коэффициент:

![]() ,

,

![]() ,

,

![]() ,

,

Увеличение данного показателя наблюдается в период с 2006 по 2007 год, а в общем ситуация по рассчитанным результатам значительным образом не изменяется.

Сведем все полученные данные в таблицы, и проанализируем изменения.

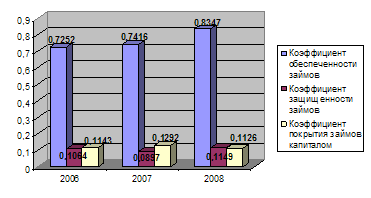

Таблица 2.12 – Анализ качества кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь за 2006-2007гг.

| Показатели | 2006 | 2007 | Отклонение |

| 1. Коэффициент обеспеченности займов | 0,7252 | 0,7416 | +0,0164 |

| 2. Коэффициент защищенности займов | 0,1064 | 0,0897 | -0,0167 |

| 3.Коэффициент покрытия займов капиталом | 0,1143 | 0,1292 | +0,0149 |

Как видно из приведенных расчетов, защищенность кредитного портфеля от возможных потерь по некоторым показателям возрастает, а по некоторым уменьшается, а именно, коэффициент обеспеченности займов увеличился за год на 0,0164, коэффициент покрытия займов капиталом увеличился на 0,0149, а вот коэффициент защищенности займов уменьшился на 0,0167.

Аналогичный анализ проведем за 2007-2008 гг.

Таблица 2.13 – Анализ качества кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь за 2007-2008гг.

| Показатели | 2007 | 2008 | Отклонение |

| 1. Коэффициент обеспеченности займов | 0,7416 | 0,8347 | +0,0931 |

| 2. Коэффициент защищенности займов | 0,0897 | 0,1149 | +0,0252 |

| 3.Коэффициент покрытия займов капиталом | 0,1292 | 0,1126 | -0,0166 |

В 2007-2008 году ситуация по показателям следующая – коэффициент обеспеченности займов увеличился за год на 0,0931, коэффициент защищенности займов увеличился на 0,0252, а коэффициент покрытия займов капиталом уменьшился на 0,0166.

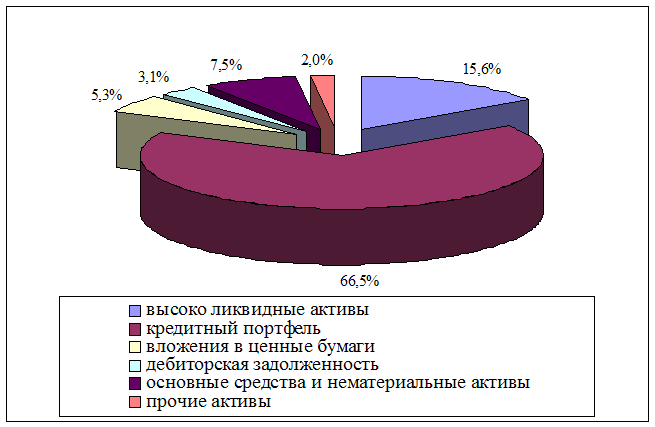

Изобразим графически изменение всех показателей.

Рисунок 2.11 – Качество кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь.

Подытоживая расчеты данного подраздела, можно сделать вывод о том, что в банке создан достаточный резерв для покрытия возможных убытков по кредитным операциям. Единственные отрицательные моменты можно выделить в 2006-2007 годы при уменьшении коэффициента защищенности займа и в 2007-2008 году при уменьшении коэффициента покрытия займов собственным капиталом[6].

Похожие работы

... ) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора. РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ 3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц 3.1.1 Анализ проблем макросреды (PEST- анализ) В материалах формирования ...

... , амортизация необратимых активов и тому подобное. Путем применения организационных и контрольных методов управления системой подведомственных учреждений банком обеспеченно соблюдение требований и правил его учетной политики учреждениями банка.[5] 2 АНАЛИЗ ПРОЦЕССА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ 2.1 Сущность и особенности денежно-кредитной политики Деньги играют ...

... развит ипотечный кредит в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры и составляет от 15 до 30% и более. В современной зарубежной практике ипотечные кредиты получили очень широкое распространение. Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для того ...

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

0 комментариев