Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Основные подходы к оценке платежеспособности физического лица

Определение сроков кредитования и взимаемых процентов

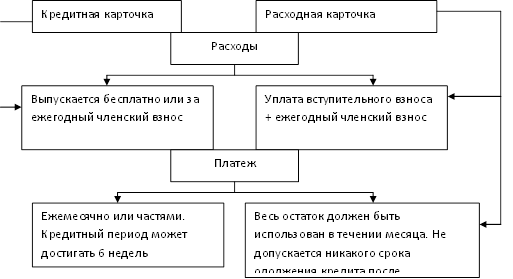

Предоставление кредитов физическим лицам с использованием банковских карт

Конфликтные ситуации и способы их разрешения при кредитовании населения

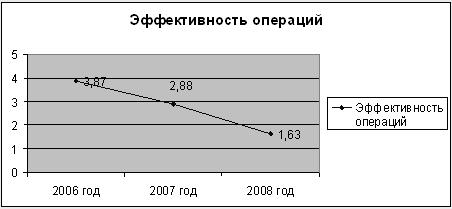

Практическая часть

Навигация

Основные подходы к оценке платежеспособности физического лица

Организация, оформление и учет потребительского кредитования в кредитных организациях

50083

знака

14

таблиц

0

изображений

1.4 Основные подходы к оценке платежеспособности физического лица

Анализ обеспеченности запрашиваемого кредита

Важным условием предоставления потребительского кредита является оценка платежеспособности заемщика.

Она определяется на основании справки с места работы о доходах и размере удержаний.

Справка должна содержать следующую информацию:

- полное наименование организации, выдавшей справку,

ее почтовый адрес, телефон и банковские реквизиты;

- продолжительность постоянной работы заемщика в данной организации;

- настоящая должность заемщика (кем работает);

- среднемесячный доход за последние шесть месяцев;

- среднемесячные удержания за последние шесть месяцев с

расшифровкой по видам.

Справка предоставляется за подписями руководителя и главного бухгалтера организации, скрепленными печатью.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

Платежеспособность заемщика определяется следующим образом:

Р = Дч * К * t,

где Дч - среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей;

К - коэффициент в зависимости от величины Дч:

К = 0,3 при Дч в эквиваленте до 500 долл. США,

К = 0,4 при Дч в эквиваленте от 501 до 1000 долл. США,

К = 0,5 при Дч в эквиваленте от 1001 до 2000 долл. США,

К = 0,6 при Дч в эквиваленте свыше 2000 долл. США,

t - срок кредитования (в мес.).

Не менее важную роль в кредитовании физических лиц играет обеспечение. В настоящее время, например, отделения Сбербанка России в качестве обеспечения принимают:

1) поручительства граждан РФ, имеющих постоянный источник дохода;

2) поручительства платежеспособных предприятий и организаций — клиентов банка;

3) передаваемые в залог физическим лицом ликвидные ценные бумаги: сберегательные сертификаты Сбербанка РФ на предъявителя, акции Сбербанка России, векселя Сбербанка России, облигации государственного сберегательного займа, облигации внутреннего государственного валютного займа (данный перечень изменяется и дополняется Сбербанком РФ);

4) передаваемые в залог юридическим лицом ликвидные ценные бумаги;

5) передаваемые в залог объекты недвижимости, транспортные средства и другое имущество.

При использовании в качестве обеспечения поручительств и залога имущества выдача кредита производится после оформления договоров поручительства и залога в установленном порядке и страхования залогодателем в пользу Сбербанка России в одной из предложенных банком страховых компаний предоставляемого в залог имущества. Исключение составляет залог приобретаемого имущества и объектов строительства. В этом случае в договоре предусматривается обязательство заемщика представить банку страховой полис и необходимые документы для заключения договора залога:

- при залоге приобретаемого имущества — в течение двух месяцев

момента выдачи кредита;

- при залоге объекта незавершенного строительства — в срок, установленный по соглашению сторон, но не более одного года с момента выдачи кредита, с последующим переоформлением в залог законченного строительством объекта — в срок, установленный по соглашению сторон, но не более трех лет с момента выдачи кредита.

Не допускается заключение кредитного договора с использованием залога приобретаемого имущества или строящегося объекта в качестве единственного вида обеспечения.

При принятии банком в обеспечение по кредитному договору только поручительств физических лиц (без другого обеспечения) должно быть соблюдено следующее требование:

- по кредитам в пределах от 100 до 1000 долл. (или рублевых эквивалентов этих сумм) представляется не менее двух поручительств;

- по кредитам в пределах от 1001 до 5000 долл. (или рублевых эквивалентов этих сумм) — не менее трех поручительств;

- по кредитам в пределах от 5001 до 10000 долл. (или рублевых эквивалентов этих сумм) — не менее четырех поручительств;

- кредиты свыше 10000 долл. (или рублевого эквивалента этой суммы) при отсутствии залога имущества (включая ценные бумаги) не предоставляются.

Для заемщиков и поручителей устанавливается возрастной ценз. Кредит предоставляется гражданам в возрасте от 18 до 70 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет. Поручительство принимается от граждан в возрасте от 18 до 70 лет, при этом имеется в виду, что срок возврата кредита наступает до исполнения поручителю 70 лет.

На основе платежеспособности клиента и представленного обеспечения определяется максимальный размер кредита: Sp = Р / 1 + (годовая процентная ставка по кредиту * срок кредитования (в месяцах) / 12 * 100%).

Похожие работы

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

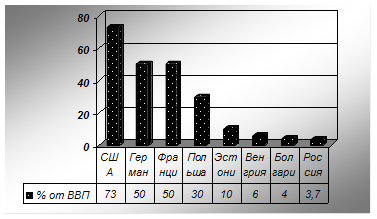

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

0 комментариев