Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Основные подходы к оценке платежеспособности физического лица

Определение сроков кредитования и взимаемых процентов

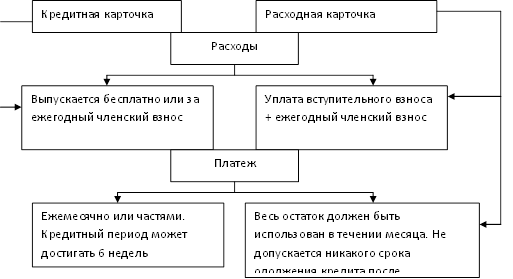

Предоставление кредитов физическим лицам с использованием банковских карт

Конфликтные ситуации и способы их разрешения при кредитовании населения

Практическая часть

Навигация

Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Организация, оформление и учет потребительского кредитования в кредитных организациях

50083

знака

14

таблиц

0

изображений

1.2 Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Прямое и косвенное банковское кредитование потребительских нужд населения имеют свои преимущества и недостатки. Первое, что выгодно отличает прямое банковское кредитование от косвенного, - это простота организации кредитного процесса, которая позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи ссуды и организовать действенный контроль за ее использованием и погашением. Все это, несомненно, положительно сказывается на организации кредитных отношений банка с заемщиком. С другой стороны, к негативным факторам, с точки зрения банка, связанным с прямым банковским кредитованием, обычно относят несколько более высокий уровень риска, чем при косвенном банковском кредитовании. Чем обусловлена в России современная практика кредитования, индивидуальных заемщиков имеет ряд сложностей:

- анализ кредитоспособности индивидуальных клиентов на стадии, предшествующей выдаче ссуды, проводят далеко не все коммерческие банки;

- методики анализа кредитоспособности не всегда отвечают требованиям практики;

- наличие обеспечения по ссуде нередко носит формальный характер.

Во-вторых, макроэкономическая ситуация в стране (особенно после финансово-банковского кризиса 1998 г.) также негативно сказалась на организации кредитования частных клиентов банка.

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. В этом случае кредитный договор заключается между клиентом и магазином, который в последующем порядке получает ссуду в банке. Косвенное банковское кредитование потребительских нужд населения позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и проч.), поскольку ссуды, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям, на которых работают ссудозаемщики, фирмам и т.д.) позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды. С точки зрения клиента, важно также, что он получает ссуду в момент возникновения в ней потребности (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте). Для клиента нет необходимости обращаться в банк с просьбой о выдаче ссуды и т. д.

1.3 Факторы, влияющие на основные условия договора о предоставлении потребительского кредита

Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу 'кредитную историю', а она должна представлять собой: Вы честный человек и у вас есть желание выплачивать долги, т.е. вы вовремя платили долги в прошлом, что может навести на мысль, что вы будете делать это впредь. Несомненно, вы должны быть в состоянии выплатить долг, т.е. у вас должны быть стабильные и не слишком маленькие доходы - чем большими средствами вы обладаете, тем больше у вас возможностей выплатить долг. Если же у вас есть ещё и собственность, то она может стать залогом того, что заем будет возвращён.

У молодых людей часто возникают трудности с получением займов или покупками в кредит, т.к. у них ещё нет 'кредитной истории'. Но не отчаивайтесь, чтобы получить кредит, вы должны доказать, что хотите и можете расплатиться по взятым финансовым обязательствам. Вы можете, например, открыть кредитный счёт в универмаге или завести кредитную карточку для оплаты бензина. Своевременные платежи по этим счетам помогут обзавестись положительной 'кредитной историей'. Имея сбережения в банке, вы можете взять заём под обеспечение суммой вашего вклада. В этом случае своевременные платежи также поднимут вашу репутацию. Если вам необходимо занять деньги до того, как вы успели создать хорошую 'кредитную историю', вы можете найти поручителя. Это должен быть человек с подходящей кредитоспособностью, который гарантирует выплату займа (например, родители), если вы не сможете это сделать. Важно то, что хорошая репутация в области кредитов сама является ценным финансовым приобретением, чтобы её получить и поддерживать, надо затратить немало времени, но это увеличит ваши финансовые возможности. В зависимости от порядка предоставления потребительские ссуды коммерческих банков и специальных финансово-кредитных учреждений делятся на несколько видов:

1.Банки покупают у розничных торговцев долговые обязательства покупателей, в результате чего роль кредитора от розничного торговца переходит к банку.

Хотя эти обязательства розничные торговцы гарантируют, но не редко такие гарантии, как таковые, отсутствуют. Стоит лишь надеяться на обеспечение кредита, которым служат купленные в кредит товары.

2.Прямые банковские ссуды, которые предоставляются под гарантию третьего лица - поручителя с уплатой последнему заёмщиком определённого вознаграждения. Обеспечением таких ссуд является приобретённые за их счёт товары или будущие доходы заёмщика.

Похожие работы

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

0 комментариев