Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Основные подходы к оценке платежеспособности физического лица

Определение сроков кредитования и взимаемых процентов

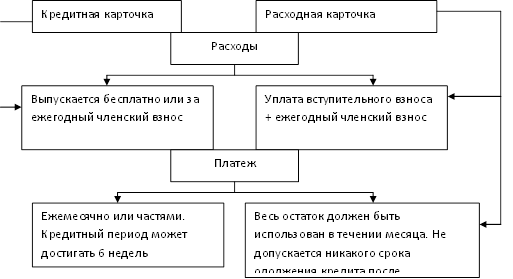

Предоставление кредитов физическим лицам с использованием банковских карт

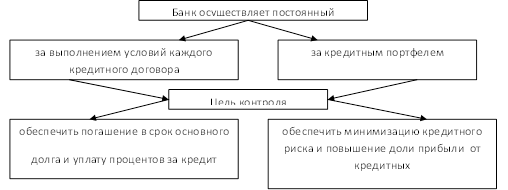

Конфликтные ситуации и способы их разрешения при кредитовании населения

Практическая часть

Навигация

Практическая часть

Организация, оформление и учет потребительского кредитования в кредитных организациях

50083

знака

14

таблиц

0

изображений

2. Практическая часть

Задание 1:

Клиентка Иванова И.И. обратилась в банк с просьбой о ссуде на покупку стиральной машины 300 долл. сроком на два года под 20% годовых. Годовой оклад ее составляет 1,5 тыс. долл., премия 500 долл. На ее текущем счете в банке имеется 1000. Поручителем кредита Ивановой И.И. выступает ее муж –

Иванов Д.П., годовой оклад которого 3500 долл. Обеспечением кредита может служить автомобиль стоимостью 4 тыс. долл. Ежемесячные расходы семью составляют 500 долл.

Требуется:

1)Перечислить документы , которые потребует банк от заемщика.

2)Назвать счета заемщика, которые будут открыты в банке.

3)Определить достаточность и ликвидность залога.

4) Составить график платежей.

5) Оформить кредитный договор и договор залога.

6) Назвать вид кредита (рублевый или валютный).

Решение

1) Для получения среднесрочного кредита заемщик представляет:

- анкеты-заявки на кредит,

- российский паспорт и еще 1 3 документа, в числе которых почти всегда значится справка о размере дохода и/или копия трудовой книжки.

2) Счета заёмщика, которые открыты в банке:

40817 «Физические лица»

20202 «Касса кредитных организаций»

3) Определить достаточность и ликвидность залога:

Ликвидность залога = 4000 долл. – 30% = 4000 – 1200 = 2800

2800>300 – залог является ликвидным для этой суммы кредита.

4) График платежей.

5) Кредитный договор и договор залога.

6) Вид кредита «валютный».

Задание 2

Клиент Петров В.В. обратился в банк с просьбой предоставить кредит на обучение ребенка за рубежом в сумме 40 тыс. долл. Годовой доход заемщика составляет 40 тыс. долл. Поручителями выступают: Захаров А.И. на 40 тыс. долл. и Донцов А.А. на 20 тыс. долл. Годовые доходы поручителей соответственно равны 60 тыс. долл. и 40 тыс. долл.

Требуется:

1)Определить возможность выдачи ссуды.

2)Перечислить документы, которые потребует банк от заемщика и требования банка к их оформлению.

3)Назвать счета заемщика, которые будут открыты в банке.

4)Определить достаточность и ликвидность поручительства.

5)Составить график платежей.

6)Договор о поручительстве.

7) Назвать вид кредита (рублевый или валютный).

Решение

1) Ежемесячный доход заемщика составляет 102466,67 руб., ежемесячный доход составляет 34155,56 руб. Выдача ссуды возможна, так как не достигает 40% (33,34%).

2)Для оформления долгосрочного кредита в кредитную организацию предоставляются следующие документы:

- информация о заемщике личного характера;

- заявление о выдаче ссуды;

- справка об обучении зарубежом от обучающего заведения;

- нотариально заверенный документ, подтверждающий стоимость обучения;

- удостоверения личности;

Особенностью такого кредита является то, что он погашается ежемесячно равными долями, начиная со второго года после выдачи кредита, если иное не указано в кредитном договоре.

3) Счета заемщика, которые открыты в банке:

Дт 45507 «Кредиты, предоставленные физическим лицам на срок свыше трех лет»

Кт 20202 «Касса кредитной организации»

5) Кредитный договор.

6) Вид кредита «валютный».

3. Учет потребительского кредитования в кредитных организациях.

7.1 Учет банком-кредитором сумм, предоставленных кредитов, в рублях

А. Счет заемщика открыт в банке-кредиторе.

1. Учтены суммы потребительского кредита, предоставленного физическому лицу путем:

1.1. Зачислены денежные средства на его депозитный счет:

455.02 – 07 (А) 423.01 – 07 (П)

457.01 – 06 (А) 426.01 – 07 (П)

1.2. Выдачи наличных денег из кассы банка:

455.02 – 07 (А) 20202 (А)

457.01 – 06 (А)

2. Учтены суммы кредита, предоставленного физическому лицу – предпринимателю

454.03 – 08 (А) 40802 (П)

40804 (П)

40805 (П)

Б. Счет заемщика открыт в другом банке.

1. С корреспондентского счета банка списаны суммы кредита, предоставленного заемщику – физическому лицу:

455.02 – 07 (А) 30102 (А)

457.01 – 06 (А) 30110 (А)

2. С корреспондентского счета банка списаны суммы кредита, предоставленного заемщику – физическому лицу ( предпринимателю):

454.03 – 08 (А) 30102 (А)

457.06 – 06 (А) 30110 (А)

3. Учтены суммы кредита, предоставленного банком – кредитором на условии «До востребования»/»До наступления условия /события»:

32010 (А) 30102 (А)

32110 (А) 30110 (А)

44109 (А) – 45409 (А)

45508 (А)

45607 (А)

45707 (А)

4. Учтены суммы кредита, предоставленного на условии «До востребования»/»До наступления условия/события» и востребованного банком-кредитором:

4.1. кредитным договором предусмотрен конкретный срок возврата кредита:

320-321.02-09 (А) 32010 (А)

441.01-08 (А) 32110 (А)

442-444.02-09 (А) 44109-45409 (А)

445-454.02-08 (А) 45508 (А)

455.02-07 (А) 45607 (А)

456-457.01-06 (А) 45707 (А)

4.2 кредитным договором не предусмотрен конкретный срок возврата кредита:

32004 (А) 32010 (А)

32104 (А) 32110 (А)

44103 (А) 44109-45409 (А)

442-444.04 (А) 45508 (А)

445-454.03 (А) 45607 (А)

45502 (А) 45707 (А)

456-457.01 (А)

5. Учтены суммы кредита, предоставленного на условии «До наступления условия/события» (кредитным договором не предусмотрен срок возврата кредита):

5.1. учет суммы кредита до момента фактического погашения заемщиком задолжности по основному долгу:

32010 (А) 30102 (А)

32110 (А) 30110 (А)

44109-45409 (А)

45508 (А)

45607 (А)

45707 (А)

5.2. учет суммы кредита, перенесенного на счета по учету просроченной задолжности ( в конце дня, следующего за днем «наступления условия/события):

32401 (А) 32010 (А)

32402 (А) 32110 (А)

458.01-17 (А) 44109-45409 (А)

45508 (А)

45607 (А)

45707 (А)

6. Учтены суммы кредита, предоставленного заемщиком на условии «До востребования»:

6.1 учет суммы кредита, до срока «наступления условия/события, но не ранее определенного срока»:

320-321.02-09 (А) 30102 (А)

441.01-08 (А) 30110 (А)

442-444.02-09 (А)

445-454.02-08 (А)

455.02-07 (А)

456.02-457.01-06 (А)

6.2 учет суммы кредита после «наступления условия/события»:

32010 (А) 320-321.02.09 (А)

32110 (А) 441.01-08 (А)

44109-45409 (А) 442-444.02-09 (А)

45508 (А) 445-454.02-08 (А)

45607 (А) 455.02-07 (А)

45707 (А) 456-457.01-06 (А)

7.2 Учет банком-кредитором сумм погашения кредитов в рублях

А. Счет заемщика открыт в банке-кредиторе.

1. Учтено списание (уменьшение) сумм текущей задолжности заемщика по основному долгу при поступлении денежных средств для его погашения:

40702 (П) 452.03-08 (А)

40804 (П)-40807 (П) 456.01-06 (А)

40809 (П)

2. Учтено списание (уменьшение) сумм текущей задолженности заемщика (физического лица) по потребительскому кредиту (основной долг) при поступлении денежных средств для его погашения путем:

2.1 Списание денежных средств с его депозитного счета в банке:

423.01-07 (П) 455.02-07 (А)

426.01-07 (П) 457.01-06 (А)

2.2 Внесения наличных денег в кассу банка:

20202 (А) 455.02-07 (А)

457.01-06 (А)

2.3 Удержание из сумм начисленной заработной платы:

60305 (П) 455.02-07 (А)

457.01-06 (А)

3. Учтено списание (уменьшение) сумм текущей задолженности заемщика-физического лица (предпринимателя) при поступлении денежных средств для его погашения:

40802 (П), 40804 (П) 454.03-08 (А)

40805 (П)

Б. Счет заемщика открыт в другом банке:

1. Учтено списание (уменьшение) сумм текущей задолженности заемщика (физического лица) по основному долгу при поступлении денежных средств для его погашения:

30102 (А), 30110 (А) 455.02-07 (А)

457.01-06 (А)

2. Учтено списание (уменьшение) сумм текущей задолженности заемщика (физического лица предпринимателя) по основному долгу при поступлении денежных средств для его погашения:

30102 (А), 30110 (А) 454.03-08 (А)

4. Решение сквозной задачи по составлению начального баланса, проводок и выведению конечного баланса.

Бухгалтерский баланс на начало отчетного года.

| актив | сумма, млн. руб. | пассив | сумма, млн. руб |

| 20202 | 101 | 10207 | 638 |

| 30102 | 284 | 10701 | 210 |

| 45203 | 440 | 70601 | 395 |

| 30202 | 110 | 31309 | 14 |

| 32009 | 260 | 42302 | 152 |

| 70606 | 212,7 | 40702 | 108 |

| 61002 | 120 | 60806 | 4 |

| 60901 | 1 | 61304 | 12 |

| 61009 | 4,3 | ||

| Итого: | 1533 | Итого: | 1533 |

Журнал регистрации хозяйственных операций

| № опер. | Содержание операции | Сумма | Корреспондентский счет | |

| Дебет | Кредит | |||

| 1. | Выдано клиенту на выплату заработной платы. | 1,9 | 40702 | 20202 |

| 2. | Объявление на взнос наличными. Сдана клиентом торговая выручка на расчетный счет. | 39 | 20202 | 40702 |

| 3. | Выписка из кор.счета. Списано, согласно Платежному поручению клиента. | 5 | 40702 | 30102 |

| Зачислено на расчетный счет клиента | 5,8 | 30102 | 40702 | |

| Зачислены проценты по межбанковскому кредиту | 13 | 30102 | 47427 | |

| 4. | Кредитный договор-распоряжение. Выданная сумма зачислена на расчетный счет клиента. | 8 | 45203 | 40702 |

| Погашена ссуда. | 6,5 | 40702 | 45203 | |

| 5. | Выписка из кор. счета. Выдан межбанковский кредит коммерческому банку «Орбита» | 9 | 32009 | 30102 |

| 6. | Расходный кассовый ордер. Выдано в подотчет на приобретение инвентаря и принадлежностей. | 0,8 | 60308 | 20202 |

| 7. | Приходный кассовый ордер. Принят депозитный вклад от физического лица, сроком на 30 дней. | 1 | 20202 | 42302 |

| 8. | Распоряжение депозитного отдела и расходный кассовый ордер: а) начислены проценты; б) выплачены проценты по депозитным вкладам. | 0,7 0,7 | 70606 47411 | 47411 20202 |

| 9. | Мемориальный ордер. Начислен износ по основным средствам. | 2,6 | 70606 | 60601 |

| 10. | Авансовый отчет. Оприходованы приобретенные подотчетным лицом материалы. | 0,7 | 61008 | 60307 |

| 11. | Мемориальный ордер. Начислен износ по переданным в эксплуатацию нематериальных активов. | 0,7 | 70606 | 60903 |

| 12. | Мемориальный ордер и платежная ведомость: а) начислена заработная плата; б) выдана заработная плата. | 3,5 3 | 70606 60305 | 60305 20202 |

| 13. | Выписка из кор.счета и расходный кассовый ордер. | 7,2 | 20209 30102 | 20202 20209 |

| 14. | Начислены проценты по МБК | 13 | 47427 | 70601 |

| Д 40702 К | Д 20202 К | |||

| Сн. 108 | Сн .101 | |||

| 1) 1,9 | 2) 39 | 2) 39 | 1) 1,9 | |

| 3) 5 | 4) 5,8 | 4) 1 | 3) 0,8 | |

| 6) 6,5 | 5) 8 | 5) 0,7 | ||

| Об: 13,4 | Об: 52,8 | 6) 3 | ||

| Ск .147,4 | 6) 7,2 | |||

| Д 30102 К | Д 47427 К | |||

| Сн. 284 | Сн. 0 | |||

| 2) 5,8 | 1) 5 | 2) 13 | 3) 13 | |

| 3) 13 | 4) 9 | Об: 13 | Об: 13 | |

| 5) 7,2 | Ск. 0 | |||

| Д 45203 К | Д 32009 К | |||

| Сн. 440 | Сн. 260 | |||

| 1) 8 | 2) 6,5 | 1) 9 | ||

| Об: 8 | Об: 6,5 | Об: 9 | ||

| Ск. 441,5 | Ск. 269 | |||

| Д 60307 К | Д 42302 К | |||

| Сн. 0 | Сн.152 | |||

| 1) 0,7 | 1) 1 | |||

| Об: 0,7 | Об: 1 | |||

| Ск. 0,7 | Ск. 153 | |||

| Д 70606 К | Д 47411 К | |||

| Сн. 212,7 | Сн. 0 | |||

| 1) 0,7 | 2) 0,7 | 1) 0,7 | ||

| 2) 2,6 | Об: 0,7 | Об: 0,7 | ||

| 3) 0,7 | Ск. 0 | |||

| Д 60601 К | Д 61008 К | |||

| Сн. 0 | Сн.0 | |||

| 1)2,6 | 1) 0,7 | |||

| Об: 2,6 | Об: 0,7 | |||

| Ск. 2,6 | Ск. 0,7 | |||

| Д 60903 К | Д 60305 К | |||

| Сн. 0 | Сн. 0 | |||

| 1) 0,7 | 2) 3 | 1) 3,5 | ||

| Об: 0,7 | Об: 3 | Об: 3,5 | ||

| Ск . 0,7 | Ск. 0,5 | |||

| Д 20209 К | Д 70601 К | |||

| Сн.0 | Сн. 0 | |||

| 1) 7,2 | 2) 7,2 | 1) 13 | ||

| Об: 7,2 | Об: 7,2 | Об: 13 | ||

| Ск. 0 | Ск. 13 | |||

| Д 70601 К | |

| Сн. 0 | |

| 1) 13 | |

| Об: 13 | |

| Ск. 13 | |

| Д 60308 К | |

| Сн. 0 | |

| 1) 0,8 | |

| Об: 0,8 | |

| Ск. 0,8 | |

| № счета | начальное сальдо | обороты | конечное сальдо | |||

| Д | К | Д | К | Д | К | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 40702 | - | 108 | 13,4 | 52,8 | - | 147,4 |

| 20202 | 101 | - | 40 | 13,6 | 127,4 | - |

| 30102 | 284 | - | 26 | 14 | 296 | - |

| 47427 | 0 | - | 13 | 13 | 0 | - |

| 45203 | 440 | - | 8 | 6,5 | 441,5 | - |

| 32009 | 260 | - | 9 | - | 269 | - |

| 60308 | 0 | - | 0,8 | - | 0,8 | - |

| 42302 | - | 152 | - | 1 | - | 153 |

| 70606 | 212,7 | - | 7,3 | - | 220,2 | - |

| 47411 | 0 | - | 0,7 | 0,7 | 0 | |

| 60601 | 0 | - | - | 2,6 | 2,6 | |

| 61008 | 0 | - | - | 0,7 | - | |

| 60903 | 0 | - | - | 0,7 | 0 | 0,7 |

| 60305 | 0 | - | 3 | 3,5 | 0,5 | |

| 20209 | 0 | - | 7,2 | 7,2 | 0 | - |

| 60307 | 0 | - | - | 0,7 | 0,7 | |

| 70601 | 0 | 13 | 13 | |||

| 30202 | 110 | 110 | ||||

| 61002 | 120 | 120 | ||||

| 60901 | 1 | 1 | ||||

| 61009 | 4,3 | 4,3 | ||||

| 10207 | 638 | 638 | ||||

| 10701 | 210 | 210 | ||||

| 70601 | 395 | 395 | ||||

| 31309 | 14 | 14 | ||||

| 60806 | 4 | 4 | ||||

| 61304 | 12 | 12 | ||||

| Итого: | 1533 | 1533 | 129,3 | 129,3 | 1590,9 | 159,9 |

Баланс на конец года.

| Актив | Сумма | Пассив | Сумма |

| 20202 | 127,4 | 40702 | 147,4 |

| 30102 | 296 | 42302 | 153 |

| 47427 | 0 | 47411 | 0 |

| 45203 | 441,5 | 60601 | 2,6 |

| 32009 | 269 | 60903 | 0,7 |

| 60308 | 0,8 | 60305 | 0,5 |

| 70606 | 220,2 | 60307 | 0,7 |

| 61008 | 0,7 | 70601 | 13 |

| 20209 | 0 | 10207 | 638 |

| 30202 | 110 | 10701 | 210 |

| 61009 | 120 | 70601 | 395 |

| 60901 | 1 | 31309 | 14 |

| 61009 | 4,3 | 60806 | 4 |

| 61304 | 12 | ||

| Итого: | 1590,9 | Итого: | 1590,9 |

Заключение

Банк, являясь коммерческим предприятием, размещает привлеченные ресурсы от своего имени и на свой страх и риск с целью получения прибыли.

Основой активных операций коммерческого банка следует считать операции кредитования.

Кредит – это предоставление денег или товаров в долг, как правило, с выплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Банковское кредитование осуществляется при строгом соблюдении определенных принципов, которые являются главным элементом системы кредитования, поскольку отражают сущность и содержание кредита.

Кредитные операции - самая доходная система банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. В работе затронуты лишь некоторые из вопросов, возникающих в связи с учетом операций по предоставлению потребительского кредита и открытия кредитной линии, процедурой выдачи и погашения кредита.

Список литературы

1. Банковское дело. Учебник/Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой., - М.: Финансы и статистика, 2004.

2. Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учебник. – М.: Финансы и статистика, 2004.

3. Лаврушин О.И. Банковское дело. Учебник. – М.: Финансы и статистика, 2004.

4. Тихомирова Е.В.. Кредитные операции коммерческих банков // Деньги и кредит. 2003. №9.

5. Сиколенко Т.Д., Кулагина О.А. Учет и операционная техника в банках. Учебник.- Екатеринбург,

6. Загородников С.В. Финансы и кредит: учебное пособие. – М.: Издательство «Омега- Л», 2009.

7. Киричук А.А. Потребительский кредит: защита прав заемщика / А.А. Киричук // Законность. – 2007. - №12..

8. Ковалева А.М. Финансы и кредит: учебное пособие / А.М. Ковалева. – М.: Финансы и статистика, 2006..

9. Финансы и кредит: учебное пособие / Под ред. Нешитой А.С. – М.: Издательско – торговая корпорация «Дашков и К», 2008.

10. Финансы, денежное обращение и кредит. Ю.А. Корчагин,

И.Т. Малинченко. – Ростов- на- Дону: «Феникс», 2008.

11. Банковское дело: Учебник/под ред. проф. Колесникова В.И., Кроливецкой Л.П./В.И. Колесникова, Л.П. Кроливецкая – М.: Финансы и статистика, 2006.

12. Ефимова Л.Г., Банковское право: Учебник. – М.: Издательство БЕК, 2006.

Похожие работы

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

0 комментариев