Прямое и косвенное банковское кредитование потребительских нужд населения. Факторы и преимущества косвенного кредитования потребителей

Основные подходы к оценке платежеспособности физического лица

Определение сроков кредитования и взимаемых процентов

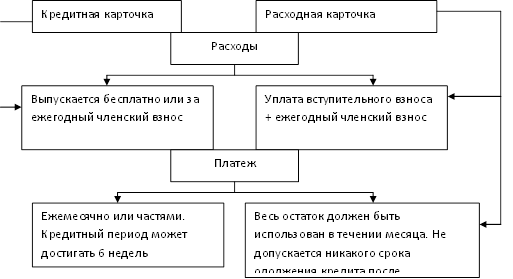

Предоставление кредитов физическим лицам с использованием банковских карт

Конфликтные ситуации и способы их разрешения при кредитовании населения

Практическая часть

Навигация

Определение сроков кредитования и взимаемых процентов

Организация, оформление и учет потребительского кредитования в кредитных организациях

50083

знака

14

таблиц

0

изображений

1.5 Определение сроков кредитования и взимаемых процентов

Безусловно, важным условием кредитного договора является сумма кредита. Именно ее размер во многом определяет степень риска, принятого на себя банком и клиентом при выдаче кредита, и размер выплаты по кредиту. Данный показатель определяется банком на этапе рассмотрения заявки кредитополучателя, и во многом зависит от оценки способности клиента погасить кредит и возникшего к нему доверия. С другой стороны, и сам кредитополучатель должен оценивать необходимость получения определенных сумм и сопоставлять их размер со своими финансовыми доходами сейчас и в будущем, учитывая возможность возникновения форс-мажорных обстоятельств. Оптимальным вариантом может стать получение кредита путем открытия банком кредитной линии (часто в виде кредитной карточки), предоставляющей возможность клиенту расходовать кредитные средства по мере необходимости.

При определении срока кредита, следует обращать внимание на то, что с его увеличением суммарный размер уплачиваемых процентов и иных платежей за пользование кредитом также возрастет. Однако такая переплата может быть оправдана тем, что при увеличении срока кредита уменьшается размер ежемесячных платежей, т.е. Вы сможете взять большую сумму кредита и исправно её погашать.

Большое значение имеют размер процентной ставки по кредиту и способ его погашения. Чем выше ставка, тем больше выплаты по кредиту – это понятно. Но не так очевидно, что при одной и той же ставке в зависимости от способа погашения, платежи по процентам могут различаться. Основных способа погашения кредита два: равными платежами (аннуитет) и с уменьшением суммы ежемесячного платежа (дифференцированный). При равной ставке и сроке, переплата при аннуитете всегда больше. Оправданием такой переплате может служить возможность ежемесячно тратить на погашение кредита меньшую сумму (при той же ставке и сроке, ежемесячные платежи при аннуитете будут сначала существенно ниже, чем при дифференцированном погашении).

Необходимо также уточнять в условиях получения кредита: процентная ставка, фиксированная или плавающая, и какие факторы влияют на ее изменение (фиксированная ставка также может изменяться банком, если в условиях кредитования это оговорено!!).

1.6 Порядок и способы выдачи и погашения потребительских кредитов

К числу основных факторов, влияющих на выбор формы кредитного договора и условия кредитования, можно отнести макроэкономические факторы (общая экономическая и политическая ситуация, уровень официальной учетной ставки ЦБ РФ, инфляционные ожидания населения, стабильность денежной единицы - рубля, уровень развития валютного и фондового рынков, конъюнктура рынка ссудных капиталов и проч.) и микроэкономические факторы, действующие на уровне банка и его клиента (конкурентоспособность банка, испытываемые им и его клиентом риски, платежеспособность клиента, качество обеспечения ссуды, является ли клиент постоянным клиентом банка, имеет ли он постоянные источники доходов и т. д.).

При заключении кредитного договора банки фактически предлагают заемщику присоединиться к заранее приготовленным стандартным условиям, которые зависят от вида предоставляемого потребительского кредита. Согласованию обычно подлежат лишь такие существенные условия, как сумма кредита, размер платы за него, срок пользования кредитом, реже — размер штрафных санкций.

Выдача кредита в рублях производится в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или счет пластиковой карточки заемщика, что должно быть предусмотрено в кредитном договоре. Кредиты, за исключением кредитов на строительство или реконструкцию объектов недвижимости, выдаются единовременно в полной сумме; выдача кредитов частями не допускается.

Временные рамки пользования кредитными ресурсами устанавливаются сторонами при заключении кредитного договора.

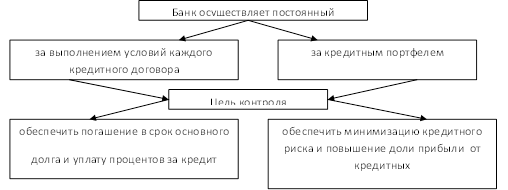

После выдачи кредита банк продолжает вести работу с клиентом с целью обеспечения возвратности кредита. В период действия кредитного договора банк:

- контролирует исполнение заемщиком условий договора;

- осуществляет проверку отчетов об израсходовании средств и других документов, предусмотренных договором. Заемщик должен представить банку в течение двух месяцев от даты получения кредита на приобретение объекта недвижимости документы, подтверждающие его право собственности на приобретенное имущество. До получения каждой последующей суммы по кредиту на строительство или реконструкцию объекта недвижимости заемщик представляет банку отчет об использовании предыдущей полученной суммы с предъявлением оправдательных документов: счетов, накладных, квитанций, чеков торгующих организаций, договоров подряда и актов сдачи-приемки выполненных работ и т.д.;

- осуществляет проверку на месте. Проверка определяет соответствие строящихся объектов утвержденным проектам, наличие неизрасходованных строительных материалов, соответствие фактически выполненных объемов работ объему, указанному в отчетах об израсходовании средств по кредиту. Проверка осуществляется в соответствии с графиком выполнения основных этапов работ по строительству или реконструкции объекта;

- принимает меры к погашению просроченной задолженности. При непоступлении от заемщика платежей до окончания календарного месяца суммы не внесенных в срок платежей в последний день месяца относятся на счет просроченных ссуд и просроченных процентов. В этот же день банк должен принять меры к погашению задолженности заемщиком или его поручителями. Поручителям направляется письменное уведомление о неисполнении заемщиком обязательств с предложением произвести уплату. В случае невнесения платежей заемщиком и его поручителями банк готовит иск в суд;

- оформляет изменение условий кредитного и других договоров. А также в случае нарушения заемщиком условий кредитного договора может решить вопрос о расторжении договора в одностороннем порядке;

- вносит необходимую информацию в базу данных индивидуальных заемщиков;

- осуществляет операции по формированию резерва на возможные потери по ссудам.

В случае если заемщик в течение одного месяца от даты заключения кредитного договора не воспользовался своим правом на получение кредита, банк направляет ему извещение о расторжении договора в одностороннем порядке. Порядок погашения кредита оговаривается в кредитном договоре или в графике платежей и срочном обязательстве, которые являются неотъемлемой частью кредитного договора.

Суммы, вносимые заемщиком в счет погашения задолженности по кредитному договору, направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности: 1) на уплату неустойки; 2) на уплату просроченных процентов; 3) на уплату срочных процентов; 4) на погашение просроченной задолженности по ссуде; 5) на погашение срочной задолженности по ссуде.

Погашение кредита, уплата процентов и неустоек производятся:

1) наличными деньгами, через кассу;

2) перечислением со счетов по вкладам;

3) посредством удержания из заработной платы, пенсии и т.д.;

4) переводами через предприятия связи или др.

При непоступлении платежей в погашение задолженности по кредиту от заемщика банк обращает свое взыскание на обеспечение, предоставленное по данному кредиту. Погашение нереальных для взыскания ссуд производится за счет резерва на возможные потери по ссудам.

Конфликтные ситуации при кредитовании населения разрешаются через суд, куда может обратиться как заемщик, так и его кредитор при возникновении спорных ситуаций. К числу последних можно отнести невозможность для банка по разным причинам реализовать залог по ссуде для погашения задолженности клиента (резкое обесценение ценных бумаг, принятых банком в обеспечение ссуды, гибель имущества клиента в результате стихийного бедствия и т. д.), мошенничество со стороны заемщика, выбытие последнего с постоянного места жительства в неизвестном направлении, смерть заемщика и перевод задолженности на родственников умершего и т. п.

Похожие работы

... кредита; средств, мобилизированных банком во временное пользование путем выпуска долговых ценных бумаг и т.д. 2. Организационно - экономическая деятельность по организации потребительского кредитования, рассмотренные на материалах ООО КБ "Мегаполис" Цель: Ознакомление с деятельности кредитно – финансового учреждения для изучения процесса организации потребительского кредитования и ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

0 комментариев