Функції кредиту

Роль кредиту в розвитку національної економіки

Сутність особливості економічна роль банківського кредиту

Сутність особливості економічна роль державного кредиту

Сутність особливості економічна роль споживчого кредиту

Організація банківського кредитування

Класифікація депозитів

Відсотки за депозитами та контроль за депозитними операціями

Кредитний процес в комерційному банку

Відсоткова ставка, нарахування, сплата і стягнення

Технологія банківського кредитування

Укладення кредитного договору

Забезпечення повернення кредиту

Погашення кредиту, контроль за виконанням умов

Навигация

Функції кредиту

Економічна оцінка кредитного процесу

162575

знаков

0

таблиц

0

изображений

1.1.2 Функції кредиту

Сутність кредиту як економічної категорії виявляється в його функціях, розкриття яких дозволяє встановити зв'язок даної категорії з системою економічних відносин. Втрата кредитом своїх функцій фактично означатиме зникнення самої цієї економічної категорії.

У розвинутому ринковому господарстві кредит виконує такі основні функції: 1) перерозподільчу; 2) заміщення грошей в обігу; 3) стимулювальну; 4) контрольну. Ці функції кредиту тісно зв'язані між собою, визначаючи в своїй сукупності певну економічну роль кредитних відносин.

Економічна роль кредиту полягає у перерозподілі вартості на засадах платності, строковості, забезпечення і повернення. Особливістю кредитного перерозподілу є його тимчасовий характер. Перерозподіл вартості здійснюється тут у межах розриву часу між віддаванням товарів (грошей) у позичку і зворотнім їх надходженням до кредитора. За рахунок тимчасово вільних коштів одних господарських суб'єктів задовольняються тимчасові потреби в коштах інших суб'єктів.

Функції кредиту розвиваються у зв'язку із розширенням масштабів ринкової економіки і посиленням кредитної природи грошей.

Перерозподільча функція кредиту випливає із самої сутності і ролі кредитних відносин. Внаслідок кредитного перерозподілу прискорюється залучення нових грошових коштів у сферу господарювання. При реалізації цієї функції кредиту перерозподіляються як грошові кошти, так і товарні ресурси.

Швидкість та інтенсивність перерозподілу вартості за допомогою кредиту багато в чому визначаються його доступністю і, насамперед, рівнем позичкового відсотка. Високі відсоткові ставки за кредитами гальмують перерозподільчі процеси. В цілому, масштаби розширення кредиту і відповідно процесів кредитного перерозподілу обмежені загрозою посилення інфляційних процесів.

Функція заміщення грошей кредитними інструментами пов'язана з антиципаційною властивістю кредиту, тобто його здатністю випереджати в часі процес нагромадження в товарній і грошовій формах. Кредитні ресурси формуються до настання терміну їх фактичного використання у відтворювальному процесі. По суті, кредит створює гроші для безготівкового грошового обігу. Інструменти кредиту — переказні векселі, чеки, кредитні картки тощо — починають заміняти рояльні гроші в сфері обігу.

Кредит сприяє економії витрат обігу шляхом заміщення частини грошового обороту кредитними засобами обігу. Змінюючи обсяги кредитних операцій, банки (банківська система) можуть впливати на динаміку загальної маси грошей в обігу. При цьому використовуються два можливих методи: кредитна експансія (розширення кредиту) і кредитна рестрикція (звуження кредиту).

Антиципаційну властивість кредиту не слід розглядати як автоматично діючий інфляційний чинник. Якщо на основі кредитування досягається реальний внесок у розвиток виробництва, ефективно здійснюються інвестиції, раціонально використовуються створені виробничі потужності, рівень інфляції не збільшується.

Важливе значення в умовах ринкової економіки має стимулювальна функція кредиту. За своєю економічною сутністю процес кредитування не може не стимулювати ефективне використання позики з боку позичальника. Сам зміст кредитування, що виражається у формулі: "Купуй зараз (товар, гроші), плати потім" спонукає до ефективного використання одержаної позики, щоб на зароблені кошти не просто повернути кредит, але й одержати прибуток.

Позичальники використовують кредит настільки повно, наскільки це їм дійсно необхідно для реалізації власних економічних інтересів.

Кредитні відносини — це насамперед майнові відносини; за використання і повернення кредиту позичальник відповідає майном і цінностями, що є у нього. Безсумнівно, що майнові відносини створюють достатньо потужні стимули до раціонального використання позичених коштів.

З боку кредитора стимулювальним чинником є позичковий відсоток. Кожний кредитор намагається постійно забезпечувати зростання своїх кредитних ресурсів.

Контрольна функція кредиту полягає в тому, що в процесі кредитування здійснюється взаємний контроль (як кредитора, так і позичальника) за використанням і поверненням позики. В економічній літературі контрольна функція кредиту часто розглядається лише як контрольна діяльність кредитора (банку), що, на наш погляд, не зовсім правильно.

Контроль є складовою загального механізму управління процесом кредитування. Сьогодні будь-який господарський суб'єкт не може дозволити собі нехтувати контролем за кредитом. Успішне управління кредитом вимагає поєднання зусиль кредитного контролю із спрямованістю суб'єктів господарювання на отримання прибутку від надання (одержання) позики.

Існує суттєва відмінність у виконанні контрольної функції кредиту з боку кредитора і з боку позичальника. Кредитор має можливість здійснювати контроль як за об'єктом кредиту (позиченою вартістю), так і за діяльністю позичальника. Позичальник не має можливості контролювати діяльність кредитора, він здійснює контроль лише за рухом позиченої вартості (тобто контролює лише об'єкт кредитних відносин).

Усі функції кредиту взаємопов'язані; їх взаємодія забезпечує якісну стійкість кредитних відноси.

Похожие работы

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

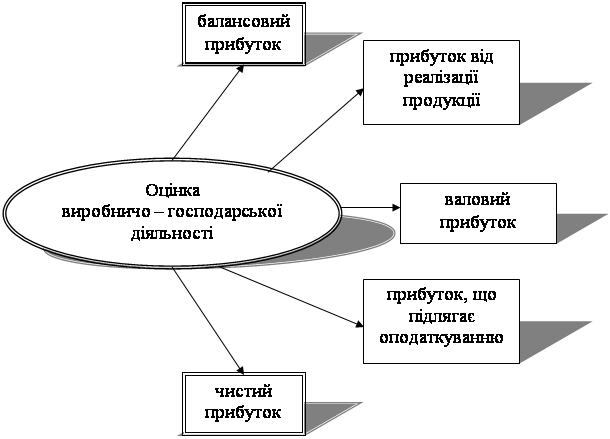

... при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства. 2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд” Кінцевий фінансовий результат діяльності підприємства – це балансовий прибуток або збиток, які є алгебраїчною сумою результатів діяльності. Прибуток виступає основним джерелом ...

... заощаджувати на природоохоронних видатках. Заходи щодо стимулювання за результатами природоохоронної діяльності, повинні бути передбачені і для окремих працівників підприємства, котрі беруть безпосередню участь у ній. ВИДИ ЕКОЛОГІЧНИХ ЗБИТКІВ ТА ЇХ ВИЗНАЧЕННЯ Розрізняють прямі та опосередковані екологічні збитки, котрі виникають внаслідок зміни природного середовища або його забруднення. ...

... принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін; прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів. Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня ...

0 комментариев