Функції кредиту

Роль кредиту в розвитку національної економіки

Сутність особливості економічна роль банківського кредиту

Сутність особливості економічна роль державного кредиту

Сутність особливості економічна роль споживчого кредиту

Організація банківського кредитування

Класифікація депозитів

Відсотки за депозитами та контроль за депозитними операціями

Кредитний процес в комерційному банку

Відсоткова ставка, нарахування, сплата і стягнення

Технологія банківського кредитування

Укладення кредитного договору

Забезпечення повернення кредиту

Погашення кредиту, контроль за виконанням умов

Навигация

Організація банківського кредитування

Економічна оцінка кредитного процесу

162575

знаков

0

таблиц

0

изображений

3 організація банківського кредитування

Кредитування — складний і багатогранний банківський процес. Він потребує серйозної і детальної організації, значної аналітичної роботи. Правильна організація банківського кредитування створює фундамент для здійснення всіх інших напрямків діяльності комерційних банків. Саме від того, як організовано кредитний процес, багато в чому залежить ефективність діяльності банку в цілому.

Шляхом організації забезпечується функціонування і розвиток системи банківського кредиту, чіткий взаємозв'язок її складових та окремих ланок, раціональна структура управлінських органів банку і належна якість самих кредитних операцій. Засобами організації банківського кредитування є координація різних ланок, визначення послідовності управлінських рішень у кредитній сфері, регламентація умов здійснення кредитного процесу, коригування технології кредитних операцій з урахуванням наукових розробок і наявного практичного досвіду.

3.1 Формування кредитних ресурсів

Здійснювати операції з кредитування господарських суб'єктів і населення банк може лише за наявності відповідних кредитних ресурсів. У цьому плані депозитні операції, тобто операції із залучення коштів на вклади, можуть розглядатися як органічна складова кредитної політики банку в цілому. Між кредитними ресурсами і кредитними вкладеннями існує безпосередній зв'язок. Обсяг кредитних ресурсів, їхня структура, терміни використання мають відповідати таким же параметрам кредитних вкладень.

Для більшості комерційних банків депозити (вклади) є головним видом пасивів і важливою передумовою проведення активних кредитних операцій.

Кредитні ресурси — кошти, що є у розпорядженні банків і використовуються ними для кредитних операцій. Банки не в змозі стабільно розвивати кредитні операції в умовах обмеженості ресурсної бази.

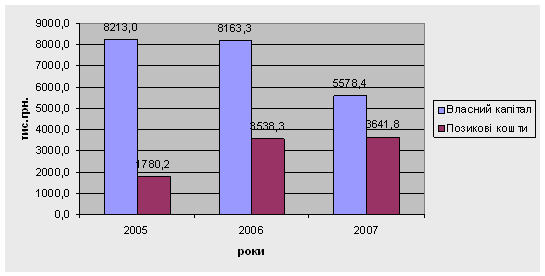

Кредитні ресурси банку поділяються на власні та залучені. Власні ресурси — це кошти статутного, резервного, страхового та інших фондів банку, що утворюються за рахунок прибутку, а також нерозподілений протягом року прибуток. Головне ж місце в складі кредитних ресурсів комерційного банку посідають залучені кошти. Це кошти клієнтів на поточних рахунках; депозити юридичних і фізичних осіб; залишки на кореспондентських рахунках; кошти, що їх залучають з міжбанківського ринку (міжбанківський кредит); кошти, отримувані від продажу цінних паперів тощо. Одним з найбільш надійних джерел ресурсів для комерційного банку, підтримання його ліквідності є депозитні вклади.

Власні та залучені кошти є основними джерелами фінансування кредитних ресурсів комерційних банків. У перелік пасивних операцій, на право здійснення яких комерційні банки в Україні повинні отримати ліцензію НБУ, включені: залучення депозитів юридичних осіб; залучення депозитів фізичних осіб; отримання кредитів від банків; випуск цінних паперів (облігацій, ощадних сертифікатів тощо).

Для комерційних банків гострим є питання оптимізації структури кредитних ресурсів і вкладень за сумами і за термінами. НБУ рекомендує при аналізі балансового звіту комерційного банку використовувати коефіцієнт співвідношення позик і депозитів. Цей коефіцієнт характеризує здатність банку залучати депозити для підтримки своїх кредитних операцій та його можливість давати в кредит ці депозити. Більш високий рівень цього співвідношення відображає більший елемент ризику: можуть мати місце менша ліквідність, негативні економічні умови внаслідок відпливу депозитів. Навпаки низький рівень цього коефіцієнта відображає недостатні можливості кредитування або небажання банку брати на себе ризик при наданні позик.

Значна частина кредитних ресурсів комерційних банків залучається на основі депозитних операцій. Депозитом (вкладом) вважаються тимчасово залучені грошові кошти фізичних та юридичних осіб або цінні папери, надані банкові на чітко визначений строк і за відповідну плату (під відсоток). Депозит — це кошти, що надаються фізичними чи юридичними особами в управління банку (фінансовій організації). Депозит оформляється відповідною угодою. У широкому розумінні депозит можна розглядати як кредит, який надає власник депозиту іншим клієнтам банку через посередництво цього банку.

Важливим джерелом кредитних ресурсів є кредити, отримані від інших банків на міжбанківському кредитному ринку. Міжбанківське кредитування здійснюється в межах кореспондентських відносин банків і має, в основному, короткостроковий характер.

Операції з розміщення банком коштів на депозит в інших банках вважаються активними депозитними операціями. Пасивні депозитні операції — це операції із залучення банком коштів на депозит.

До залучених банківських коштів відносять також гроші, депоновані з метою забезпечення гарантії платежів при розрахунках акредитивами і чеками.

.Комерційні банки спрямовують свою діяльність на розширення спектра послуг щодо залучення коштів клієнтів на банківські рахунки. Банками гарантується таємниця вкладів, їх збереження і видача на першу вимогу вкладника.

Похожие работы

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

... при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства. 2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд” Кінцевий фінансовий результат діяльності підприємства – це балансовий прибуток або збиток, які є алгебраїчною сумою результатів діяльності. Прибуток виступає основним джерелом ...

... заощаджувати на природоохоронних видатках. Заходи щодо стимулювання за результатами природоохоронної діяльності, повинні бути передбачені і для окремих працівників підприємства, котрі беруть безпосередню участь у ній. ВИДИ ЕКОЛОГІЧНИХ ЗБИТКІВ ТА ЇХ ВИЗНАЧЕННЯ Розрізняють прямі та опосередковані екологічні збитки, котрі виникають внаслідок зміни природного середовища або його забруднення. ...

... принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін; прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів. Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня ...

0 комментариев