Функції кредиту

Роль кредиту в розвитку національної економіки

Сутність особливості економічна роль банківського кредиту

Сутність особливості економічна роль державного кредиту

Сутність особливості економічна роль споживчого кредиту

Організація банківського кредитування

Класифікація депозитів

Відсотки за депозитами та контроль за депозитними операціями

Кредитний процес в комерційному банку

Відсоткова ставка, нарахування, сплата і стягнення

Технологія банківського кредитування

Укладення кредитного договору

Забезпечення повернення кредиту

Погашення кредиту, контроль за виконанням умов

Навигация

Сутність особливості економічна роль споживчого кредиту

Економічна оцінка кредитного процесу

162575

знаков

0

таблиц

0

изображений

2.4 Сутність особливості економічна роль споживчого кредиту

Кредитні відносини опосередковують функціонування і розвиток як виробництва та обміну, так і сфери кінцевого споживання. В цій сфері виникає специфічна форма кредиту — споживчий кредит, призначений для задоволення споживчих потреб фізичних осіб і сімей (домогосподарств). Розвинутість споживчого кредиту характеризує рівень життя населення. Розширення масштабів кредитування сфери кінцевого споживання сприяє формуванню цивілізованих відносин

на споживчому ринку країни.

Споживчий кредит — це кредит, який надається фізичним особам на придбання споживчих товарів тривалого користування та послуг і який повертається в розстрочку. Сутнісна ознака споживчого кредиту — кредитування кінцевого споживання. Споживчий кредит дає змогу населенню споживати товари і послуги до того, як споживачі спроможні їх оплатити. Тим самим споживчий кредит забезпечує підвищення життєвого рівня споживачів. У макроекономічному плані споживчий кредит збільшує сукупний платоспроможний попит на предмети споживання і послуги, що стимулює розширення обсягів їх виробництва.

Головними параметрами споживчого кредиту є: 1) доступність кредиту; 2) величина відсоткової ставки; 3) строкинадання і погашення; 4) здатність позичальника повернути кредит.

Суб'єктами споживчого кредиту є банки і торговельні заклади (кредитори) та населення (позичальники). Традиційно кредитування фізичних осіб здійснюється переважно ощадними та іпотечними банками.

Об'єктом споживчого кредиту є витрати, пов'язані із задоволенням потреб населення. Заведено поділяти ці витрати на дві групи:

1) витрати на задоволення потреб поточного характеру (придбання товарів в особисту власність);

2) витрати на задоволення потреб капітального або інвестиційного характеру (будівництво житла, утримання нерухомого майна).

Особливістю споживчого кредиту є те, що основною гарантією його надання виступають сталі постійні грошові доходи даної фізичної особи — позичальника.

До споживчих кредитів відноситься надзвичайно широкий набір видів позик. У самому загальному плані виділяють товарні і грошові споживчі кредити. Товарний споживчий кредит пов'язаний із продажем товарів тривалого користування в кредит (з розстрочкою платежу). Грошовий споживчий кредит — це надання банківськими або небанківськими кредитними установами позик фізичним особам на задоволення їхніх споживчих потреб.

У Правилах торгівлі у розстрочку, затверджених постановою Кабінету Міністрів від 1 липня 1998 p., встановлюється порядок продажу суб'єктами господарювання непродовольчих товарів фізичним особам у кредит, тобто за умов відстрочення кінцевого розрахунку на обумовлений строк і на визначений відсоток. Продаж товарів у розстрочку здійснюється громадянам, які мають постійний доход і постійно мешкають у місті або іншому населеному пункті, де знаходиться суб'єкт господарювання.

У переліку товарів вітчизняного та іноземного виробництва, що рекомендуються для продажу в розстрочку, — телерадіоапаратура, електропобутові товари, швейні машини, музичні інструменти, кінофотоапаратура, меблі, товари для новонароджених, садові будинки, стандартні будинки з комплектами деталей до них, будівельні матеріали, одяг, взуття, килимові вироби, вироби із кришталю, фарфору, фаянсу, хутряні вироби, транспортні засоби, персональні комп'ютери тощо.

Продаж товарів у розстрочку здійснюється на підставі договору купівлі-продажу товарів у розстрочку, який укладається за визначеною формою між суб'єктом господарювання і фізичною особою (покупцем), відповідно до якого суб'єкт господарювання зобов'язується передати обумовлений товар, а покупець провести розрахунки за товар у строки і у розмірах, передбачених цим договором. Договір укладається за умови пред'явлення покупцем паспорта і довідки для придбання товарів у розстрочку, що видається за місцем роботи (навчання), а непрацюючим пенсіонерам — органом, що призначив пенсію.

Під час продажу товарів у розстрочку з покупців на користь суб'єкта господарювання від наданого кредиту справляються відсотки, розмір яких встановлює суб'єкт господарювання, але не вище чинних на момент продажу товарів річних ставок за фінансові кредити банку, що обслуговує суб'єкта господарювання, який здійснює продаж товарів у розстрочку.

Передача у розпорядження покупцеві товарів, що придбаваються у розстрочку, здійснюється за умови внесення першого внеску (завдатку) у розмірі не менше 25 відсотків їхньої вартості, а товарів за ціною понад 50 неоподатковуваних мінімумів доходів громадян — не менше 50 відсотків. Договором має передбачатися строк оплати решти вартості товарів у межах від 6 до 12 місяців, а товарів, вартість яких перевищує 50 неоподатковуваних мінімумів доходів громадян — від 6 до 24 місяців.

Кредит, що надається, не повинен перевищувати тримісячної заробітної плати (стипендії, пенсії) покупця у разі продажу товарів із розстрочкою платежу на 6 місяців, шестимісячної — із розстрочкою платежу на 12 місяців, дванадцятимісячної — із розстрочкою платежу на 24 місяці. У разі, коли вартість товарів перевищує граничну межу кредиту, під час отримання товарів різниця має бути сплачена готівкою або шляхом перерахування грошових коштів у безготівковому порядку через банківські установи.

Продаж товарів у розстрочку і внесення чергових платежів провадяться за цінами, що діють на день продажу. Наступна зміна цін на товари, продані у розстрочку, не тягне за собою перерахунку.

На практиці залежно від цільового характеру (призначення) використовуються різні види грошових позик.

Інвестиційні позики. Це кредит на будівництво і реконструкцію житла, будівництво садових будинків, благоустрій садових ділянок тощо. Даний вид споживчого кредиту є довгостроковим. Довгострокові споживчі інвестиційні позики, як правило, надаються комерційними банками під заставу нерухомості — квартир, будинків, дач, земельних ділянок, гаражів та ін. Надання будівельного споживчого кредиту часто здійснюється банком шляхом відкриття кредитної лінії, при цьому позика надається клієнтові частинами, які відповідають вартості завершених етапів будівельно-монтажних робіт. Традиційно до інвестиційних довгострокових споживчих кредитів відносять позики на купівлю великої рогатої худоби та її молодняку.

Позики на розвиток індивідуальних господарств. Згідно з Порядком надання кредитів селянським (фермерським) господарствам (затверджено постановою Правління НБУ №46 від 6 березня 1995 р.) позичальник може звертатися до комерційного банку за отриманням таких кредитів: короткострокових (строком до 12 місяців) — на витрати поточної виробничої діяльності (оплату товарно-матеріальних цінностей і послуг, запаси готової продукції та інші сезонні витрати, пов'язані з виробництвом і реалізацією продукції); довгострокових (строком більше 12 місяців) — на будівництво, розширення, реконструкцію об'єктів виробничого призначення; придбання сільськогосподарської техніки, транспортних засобів; придбання худоби для поповнення основного стада та птиці; будівництво житлових будинків з надвірними будівлями та ін.

Позики на купівлю споживчих товарів або оплату послуг. Йдеться про дорогі товари і послуги тривалого користування: автомобілі, побутові прилади, електротехніку, меблі, оплату медичних послуг, відпочинку та ін. Така позика в силу своєї соціальної спрямованості має бути доступною в необхідних обсягах для більшості громадян. Кредитні відносини між комерційним банком і фізичною особою мають при цьому носити чесний і рівноправний характер.

Цільові позики окремим соціальним групам населення (наприклад, молодим сім'ям, студентам). Ці позики використовуються, як правило, в рамках загальнодержавних програм соціального захисту найуразливіших верств населення. Вони надаються на пільгових умовах: під низьку відсоткову ставку, за спрощених умов оформлення та ін. Так, згідно з Положенням про надання пільгового довгострокового державного кредиту молодим сім'ям та одиноким молодим громадянам на будівництво (реконструкцію) житла (постанова Кабінету Міністрів України від 3 грудня 1997 р.) кредитування цього будівництва є прямим, адресним (цільовим), зворотним і здійснюється у межах коштів, передбачених у державному бюджеті (такі кошти можуть передбачатися також у місцевих бюджетах на відповідний рік). Правом на одержання пільгового довгострокового (до ЗО років) державного кредиту користуються молоді сім'ї та одинокі молоді громадяни (позичальники), які згідно із законодавством визнані такими, що потребують поліпшення житлових умов. Розпорядником коштів, виділених для даного виду кредитування, є окремий Фонд сприяння молодіжному житловому будівництву при Міністерстві у справах сім'ї та молоді України. Обслуговує цей кредит банк-агент — комерційний банк України на основі окремої угоди, укладеної із Фондом.

Позики на нецільові споживчі (нагальні потреби). Йдеться про позики, необхідність в яких виникає у зв'язку із особливими обставинами непередбаченого характеру в житті громадян. Особливістю такого виду споживчого кредиту є те, що він надається готівкою у сумі, що залежить від доходу (заробітку) позичальника і без зазначення цілей його використання. Відсотки за користування даною позикою диференціюються залежно від строку кредитування. Нецільові споживчі готівкові позики надаються також ломбардами під заставу майна, касами взаємодопомоги, окремими господарськими організаціями.

Одним із різновидів споживчого кредиту є кредит, що надається ломбардами. Ломбарди — це кредитні установи, які позичають гроші під заставу рухомого майна!) Вперше ломбарди були засновані в XV ст. лихварями, вихідцями з Ломбардії. В Україні широкого розвитку мережа ломбардів набула на муніципальних (міських), а також акціонерних засадах в кінці XIX — на початку XX ст. У колишньому СРСР ломбарди не відігравали суттєвого значення. Вони функціонували як державні госпрозрахункові підприємства, що знаходилися в підпорядкуванні місцевих Рад в системі побутового обслуговування населення.

Основним завданням діяльності ломбардів є надання населенню позик під заставу предметів особистого користування і домашнього вжитку, а також збереження цих предметів за невелику платню. Під заставу береться, як правило, майно, яке можна швидко реалізувати. Застава забезпечує в даному випадку повернення кредиту. Страхування прийнятого майна відбувається за рахунок заставодавця.

Споживчі кредити надаються й такими небанківськими установами, як кредитні спілки, каси взаємодопомоги, кредитні кооперативи. Усі вони є громадськими організаціями, створеними на добровільних засадах на основі залучення особистих заощаджень для взаємного кредитування. Ці кредитні установи, як правило, не мають на меті одержання прибутку, тому надають позики безвідсоткові або під мінімальні відсотки. Кредитні спілки працюють з тими верствами населення, які в силу економічних причин не можуть отримати позику в банку.

Специфічну роль у системі споживчого кредитування відіграють пункти прокату. В Україні традиційно найпоширенішими є кредитні послуги, що надаються прокатними пунктами при підприємствах

Комерційні банки постійно прагнуть надавати своїм клієнтам нові, зручніші кредитні послуги в сфері споживчого кредитування. В Україні новими видами грошових банківських споживчих позик вважаються чековий кредит і банківські кредитні картки.

Чековий кредит — це вид споживчого кредиту, при якому надання позики здійснюється при відкритті окремого чекового рахунка. В банківській практиці використовуються два основні різновиди чекового кредиту — кредитування з овердрафтного рахунка (при від'ємному сальдо на поточному рахунку) та кредитування на основі використання спеціального чекового рахунка і спеціальних банківських чеків. Овердрафт, як зазначалося вище, — це кредит, який надається банком автоматично у разі утворення на поточному рахунку клієнта дебетового сальдо. Величина позики за овердрафтом визначається під час відкриття рахунка і не може перевищувати наперед визначеної суми. При овердрафтному чековому рахунку наперед обумовлюється автоматичне надання банком кредиту в момент вичерпання залишку на рахунку

Використання клієнтом чеків призводить до зменшення ліміту кредитування. Банк дозволяє власникові рахунка виписувати чеки на суму лише в межах встановленого ліміту.

Додаткові внески на чековий рахунок відновлюють ліміт кредитування. Якщо додаткові внески не надходять, ліміт кредитування вичерпується і спеціальний чековий рахунок закривається.

Чековий кредит є вигідним видом споживчого кредитування як для фізичної особи, так і для банку. Його організація не вимагає значних витрат; чековий кредит легко піддається банківському контролю.

Найпоширенішим в сучасних умовах у західних країнах є такий вид банківського споживчого кредиту, як кредитування за допомогою кредитної картки. Основна перевага кредитної картки, яка й робить її надзвичайно популярною серед населення, є зручність у практичному користуванні. Кредитна картка — це іменний (з ідентифікатором власника) грошовий оплатно-розрахунковий банківський документ, який використовується для надання споживчого кредиту. Кредитні картки виготовляють з матеріалу, важкодоступного для підробки. Нині в розвинутих країнах світу кредитні картки вийшли на перше місце як засіб розрахунку в сфері споживання. Сьогодні кредитні картки в грошовій сфері замінили готівку і чеки: розрахунки за товари і послуги проводяться позичальником в рахунок своєї кредитної картки. Використання кредитних карток значно полегшує умови надання споживчого кредиту.

Потенціальні можливості використання кредитних карток досить великі. В України роль банківських і небанківських кредитних карток на вітчизняному ринку зростатиме з розширенням ринку споживчого кредиту.

Похожие работы

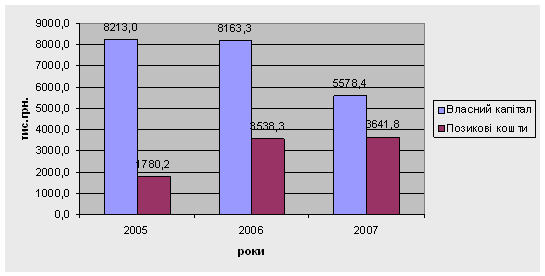

... недостатності або неспроможності залучення кредиту та фінансової кризи. Висновки та пропозиції Отже, підсумовуючи вище сказане, можна зробити висновок, що економічна оцінка пасиву балансу є одним з найважливіших розділів аналізу фінансового стану підприємства. Причиною цього є надзвичайно велике практичне значення. Без чіткої, прозорої інформації про стан, структуру та динаміку змін у майні ...

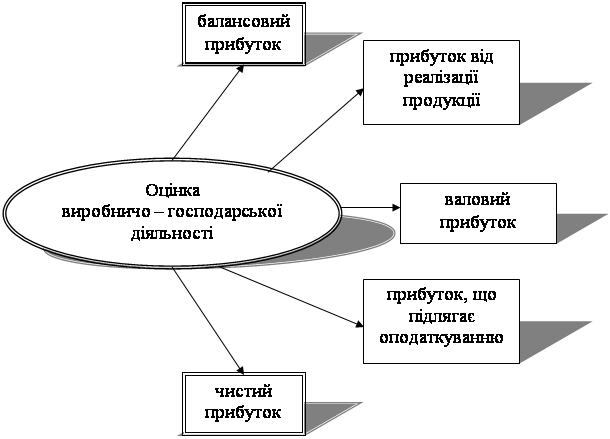

... при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства. 2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд” Кінцевий фінансовий результат діяльності підприємства – це балансовий прибуток або збиток, які є алгебраїчною сумою результатів діяльності. Прибуток виступає основним джерелом ...

... заощаджувати на природоохоронних видатках. Заходи щодо стимулювання за результатами природоохоронної діяльності, повинні бути передбачені і для окремих працівників підприємства, котрі беруть безпосередню участь у ній. ВИДИ ЕКОЛОГІЧНИХ ЗБИТКІВ ТА ЇХ ВИЗНАЧЕННЯ Розрізняють прямі та опосередковані екологічні збитки, котрі виникають внаслідок зміни природного середовища або його забруднення. ...

... принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін; прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів. Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня ...

0 комментариев