Организация учетной работы на предприятии

Документация, ее значение и задачи

Требования к содержанию и оформлению документов

Классификация первичных отчетных документов

Документооборот, его организация

Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1

Додаток до балансу на 01..12.200_р

Навигация

Классификация первичных отчетных документов

Документация как элемент метода бухгалтерского учета

91937

знаков

49

таблиц

1

изображение

2.3 Классификация первичных отчетных документов

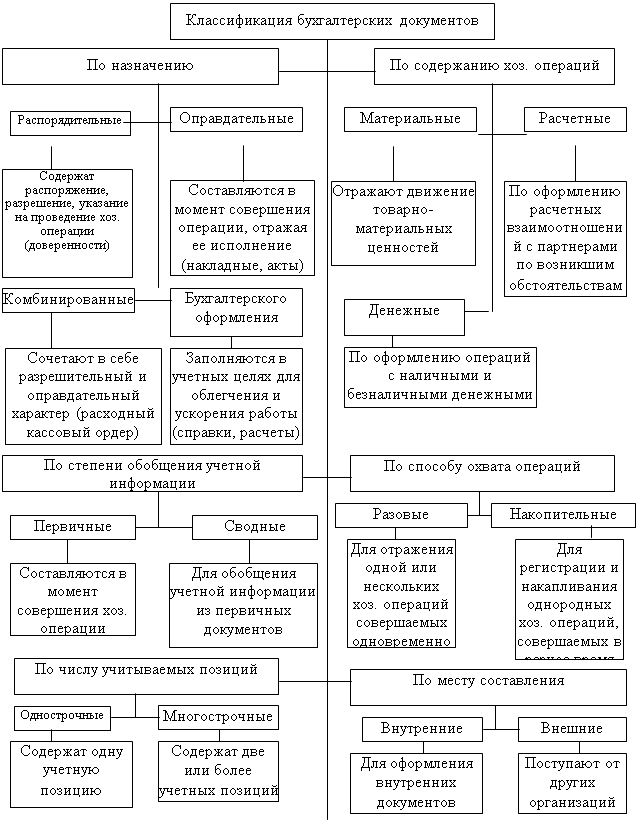

Для оформления разных хозяйственных операций, которые осуществляются на предприятиях, используют разные по своей форме и содержанием документы. Правильному составлению и использованию документов в учете помогает их классификация - деление на группы по определенным отличительным признакам. Классификация Документов совершенствуется параллельно с совершенствованием всей системы бухгалтерского учета. Но в большинстве случаев она приводится по пяти-шести признакам. Для классификации мною взяты шесть признаков.

По назначению документы разделяют на: распорядительные, оправдательные (исполнительные), бухгалтерского оформления и комбинированные.

Распорядительными называют документы, которые содержат распоряжение (приказ, задача) на осуществление хозяйственной операции. К ним принадлежат чеки на получение денежных средств в банке, платежные поручения банка на перечисление средств, доверенности на получение материальных ценностей и др. Однако, распорядительные документы не подтверждают факта осуществления операции, а потому не служат основанием для отображения их в учете.

Оправдательными (исполнительными) называют документы, которые подтверждают факт осуществления хозяйственной операции (то есть содержат данные о ее выполнении), а потому служат обоснованиям для учетных записей. К ним принадлежат выписки банка с текущего или другого счета предприятия, акты, квитанции, авансовые отчеты и др. Для исполнителей (банков, материально ответственных лиц и т.п.) они являются оправданием в использовании средств или материальных ценностей.

Документы бухгалтерского оформления составляются самыми работниками бухгалтерии на основании соответствующих оправдательных документов или данных текущего учета для технической подготовки учетных записей. К таким документам принадлежат мемориальные ордера, бухгалтерские справки, расчеты (например, ведомости начисления амортизации основных средств, распределения общепроизводственных расходов, отчетные калькуляции и др.). Документы бухгалтерского оформления самостоятельного значения не имеют, они не отображают непосредственно хозяйственной операции; их назначение состоит в технической подготовке учетных записей.

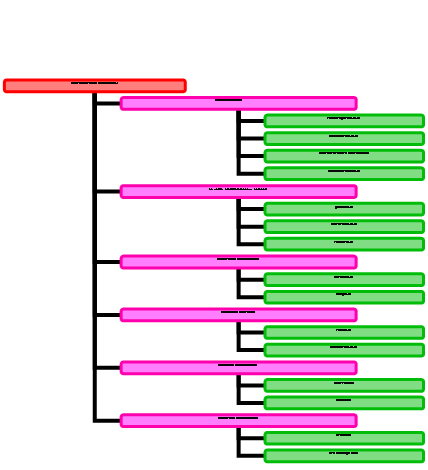

В практике учета на предприятиях документы распорядительные, оправдательные и бухгалтерского оформления отдельно применяются редко. Чаще всего применяют документы, которые объединяют в себе признаки всех трех видов документов. Документы, которые по своему назначению выполняют функции двух и даже трех документов (распорядительных, исполнительных и бухгалтерского оформления), называют комбинированными. К ним принадлежат приходные и расходные кассовые ордера, лимитно-заборные карты, наряды во исполнение работ и др. Так, расходный кассовый ордер, переданный для выполнения кассиру, является распорядительным документом; после того как кассир выдаст деньги, а получатель распишется на ордере у них получении, этот документ является оправдательным; в конце концов, после указания на этом ордере корреспондирующих счетов он выполняет функции документа бухгалтерского оформления (Рисунок 1)

Типовая форма №КО-2 ООО «Днепр»

Утверждено приказом (предприятие, организация)

Минстата Украины от 15.02.96 №51

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Идентификаци- Код онный код по УКУД

по ЕДРПОУ

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР

| Номер доку-мента | Дата составления | Корреспондирующий счет, субсчет | Код анали-тического учета | Сумма | Код целевого назна-чения | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 421 | 05.04.2010 |

| 372 | 207 | 165,00 | 07 |

Видать Коваленко Василию Петровичу

Основание: командировочное удостоверение от 05 апреля 2010 г. Сто шестьдесят пять грн. 00 коп. грн.

(прописью)

Приложение: _____________________________________________

Руководитель _______________________________________________

Главный бухгалтер ________________________________________

Получил Сто шестьдесят пять грн. 00 коп. грн.

« 05» апреля 2010 г. Подпись ______________

По паспарту СН № 820670, выданный Печерским РУГУ МВД

Украины в г.Киеве 06 июля 2004 г.

Выдал кассир ___________________________________________________

Рис. 1. Пример комбинированных документов

Использование комбинированных документов содействует полноте и наглядности учитываемых операций, упрощает и улучшает использование документов в процессе их обработки, уменьшает количество самих документов.

По характеру задокументированных операций документы разделяют на денежные, материальные и расчетные.

Денежные документы предназначены для оформления денежных операций, материальные – операций с материальными ценностями, расчетные – расчетных операций.

По порядку составления документы разделяют на первичные и сводные.

Первичные документы составляют в момент осуществления хозяйственной операции (приходные и расходные кассовые ордера, накладные на сдачу продукции на склад, акты на прием работ и др.).

Сводные документы составляют на основании однородных первичных документов путем группировки и обобщения их показателей (отчеты кассира, авансовые отчеты, ведомости распределения Заработной платы и др.). Такие документы имеют большое значение для систематизации и сокращения объема учетных записей.

По охвату операций документы разделяют на разовые и накопительные

Разовые документы используют для оформления одной или нескольких операций, которые записывают в документ одновременно. Сразу после составления разовые документы могут быть основанием для бухгалтерских записей. К разовым принадлежат большинство первичных документов (чеки, кассовые ордера, требования, накладные, акты и т.п.), а также значительное количество сводных документов (отчеты кассира, выписка банка со счета предприятия и др.). Отличительной особенностью этих документов является одноразовое их использование для начальной регистрации хозяйственных операций.

Накопительные документы используются для оформления однородных хозяйственных операций, которые систематически повторяются и скапливаются по мере их осуществления на протяжении определенного периода - недели, декады, месяца ( лимитно-заборные карты, ведомости выпуска готовой продукции из производства, многодневные наряды и др.). В отличие от разовых накопительные документы используются для учетных записей только после того, как в них записана последняя операция и подведен итог всех записей.

Использование накопительных документов имеет большое значение для сокращения учетных записей и является одним из важных средств рационализации учета. Однако их использование возможно только тогда, когда не требуется ежедневное отображение хозяйственных операций в учете.

По месту составления документы разделяют на внутренние (которые составляются на самом предприятии) и внешние которые поступают от других предприятий и организаций), а по образу составления - на документы, которые составляются вручную и документы, которые составляются с помощью вычислительной техники. Рассмотренную классификацию документов можно обобщить такой схемой (Рисунок 2) :

Рис. 2. Классификация бухгалтерских документов.

Из общей характеристики документов видно, что каждый документ принадлежит вместе с тем к разным классификационным группам. Так, акт приемки-передачи основных средств является материальным документом и вместе с тем исполнительным, первичным, разовым и внутренним; счет-фактура поставщика - оправдательный, разовый, внешний; расходный кассовый ордер - комбинированный, первичный, разовый и внутренний и др.

Классификация документов за рассмотренными признаками дает возможность правильно понять их содержание, назначение и использование для отображения хозяйственных операций предприятий и организаций.

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

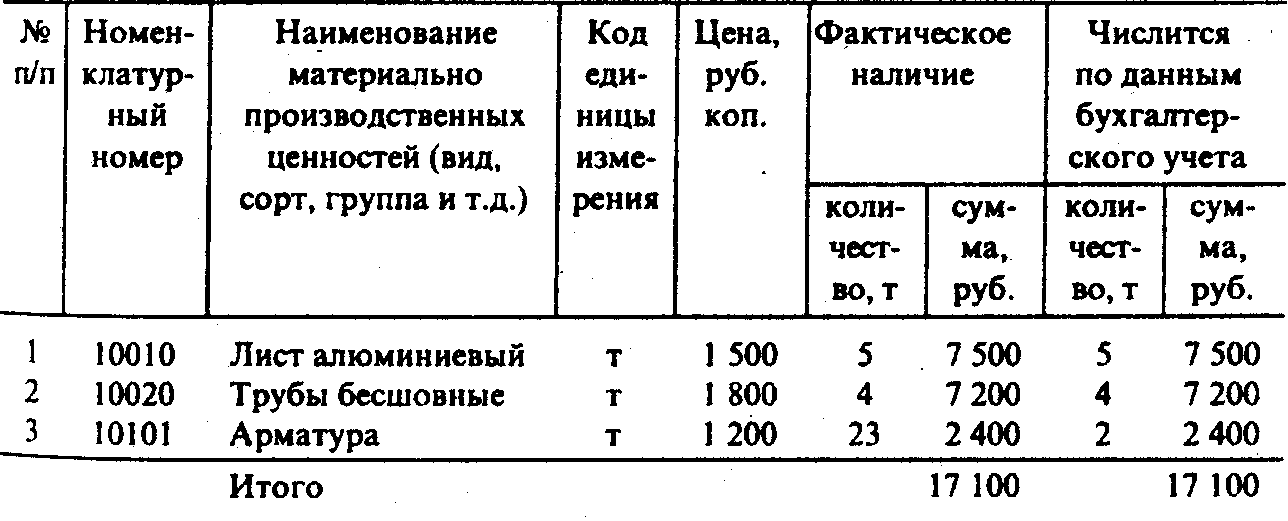

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев