Организация учетной работы на предприятии

Документация, ее значение и задачи

Требования к содержанию и оформлению документов

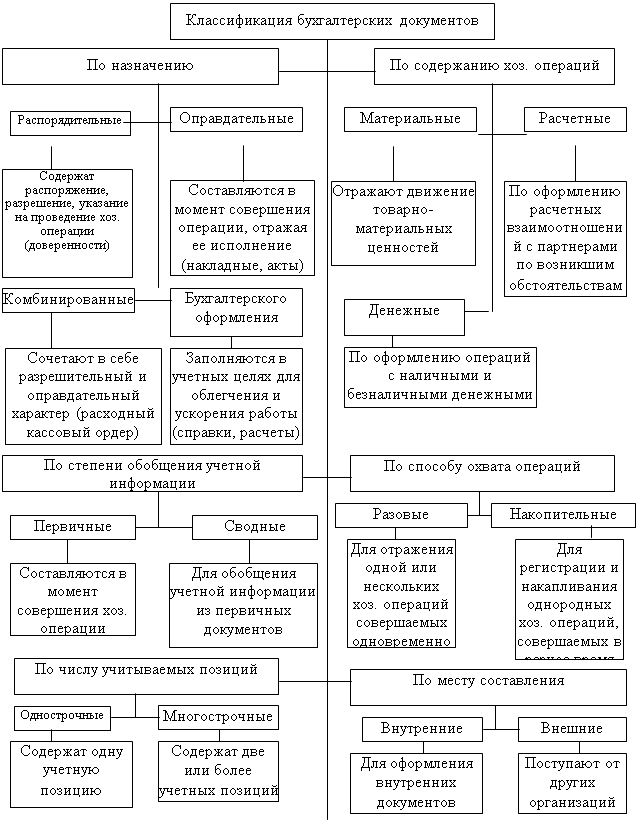

Классификация первичных отчетных документов

Документооборот, его организация

Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1

Додаток до балансу на 01..12.200_р

Навигация

Организация учетной работы на предприятии

Документация как элемент метода бухгалтерского учета

91937

знаков

49

таблиц

1

изображение

1.2 Организация учетной работы на предприятии

Система бухгалтерского учета — это своеобразный механизм подготовки и отображения информации об имущественном та финансовом положении предприятия. Благодаря этой информации внутренние и внешние ее пользователи имеют представление о реальном состоянии дел на предприятии.

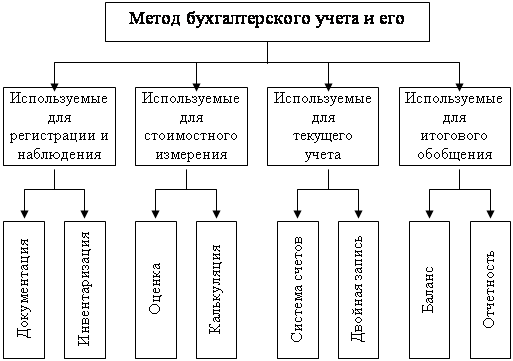

Как известно, методическая база ведения бухгалтерского учета состоит из использования первичных учетных документов, инвентаризации, оценки, калькулирования, организации учета (управленческого, бухгалтерского и налогового), выполнение расчетов и проводок, контроля, подготовки отчетности. Создание целостной системы учета предусматривает активное применение специфического элемента регулирования бухгалтерского учета и отчетности — учетной политики предприятия.

Учетная политика — совокупность принципов, методов и процедур, которые используются предприятием для составления и представления финансовой отчетности.

Согласно определению, учетная политика предприятия базируется на основных принципах учета и отчетности. Под принципами бухгалтерского учета следует понимать правила, которыми необходимо пользоваться при измерении, оценке и регистрации хозяйственных операций и при отображении их в финансовой отчетности.

Основные принципы бухгалтерского учета и финансовой отчетности изложены в статье 4 раздела 1 Закона о бухучете и пункте 18 П(С)БУ 1 «Общие требования к финансовой отчетности».

Во время разработки учетной политики нужно учитывать требования к качественным характеристикам бухгалтерского учета и финансовой отчетности, изложенные в пунктах 14-17 П(С)БУ 1, методы и процедуры, предусмотренные другими П(С)БУ, нормы и нормативы, установленные законодательными актами Украины.

Пункт 5 статьи 8 Закона о бухучете право установления учетной политики предприятия целиком и полностью оставляет на усмотрение субъекта хозяйствования. При этом предприятие самостоятельно:

• избирает форму бухгалтерского учета как определенную систему реестров учета, порядка и образа регистрации и обобщение информации в них с соблюдением единых принципов, установленных этим Законом, и с учетом особенностей своей деятельности и технологии обработки учетных данных;

• разрабатывает систему и нормы внутрихозяйственного (управленческого) учета, отчетности и контроля за хозяйственными операциями, определяет права работников на подписание бухгалтерских документов;

• утверждает правила документооборота и технологию обработки учетной информации, дополнительную систему счетов и реестров аналитического учета;

• может выделять на отдельный баланс филиалы, представительства, отделения и другие отдельные подразделения, которые обязаны вести бухгалтерский учет, с дальнейшим включением их показателей в финансовую отчетность предприятия.

Учетная политика является составной частью финансовой отчетности предприятия и должна отображаться в примечаниях к финансовым отчетам. Итак, именно она позволяет ведение бухгалтерских операций и составление финансовой отчетности. Без такого распорядительного документа и его соблюдения бухгалтерский учет не соответствует принципу последовательности, а финансовая отчетность не будет понятна пользователям.

Важным моментом при разработке и принятии учетной политики является то, что, согласно пункту 2 статьи 8 Закона о бухучете, «вопрос организации бухгалтерского учета на предприятии принадлежит к компетенции его владельца (владельцев) или уполномоченного органа (должностного лица), согласно законодательству и учредительным документам». Таким образом, правомерным будет рассмотрение вопросов, связанных с организацией бухгалтерского учета и учетной политикой, и принятие за ними решений только владельцем (ами) предприятия. А если руководитель предприятия не является его владельцем, надо, чтобы именно владелец (и) наделил (ли) его соответствующими полномочиями. Делегирование их осуществляется вышестоящими органами управления (общим собранием акционеров, основателей, приказом владельца предприятия или распоряжением соответствующего государственного органа, когда речь идет о государственном предприятии, другим органом, который предусмотрен учредительными документами). Только в таком случае юридическую силу приказа руководителя предприятия уже нельзя будет подвергнуть сомнению.

Поскольку ведение бухгалтерских операций и составления финансовой отчетности предприятия должны базироваться на единых и неизменных методических принципах, разработку учетной политики нужно начать к новому отчетному году и завершить до 31 декабря, чтобы из нового финансового года работать по новым параметрам. Новообразованные предприятия разрабатывают учетную политику к началу хозяйственной деятельности таким образом, чтобы первая хозяйственная операция происходила после утверждения приказа об учетной политике.

Комиссия при участии всех причастных к разработке учетной политики специалистов принимает на своем заседании решение относительно учетной политики (изменения отдельных ее положений). По форме учетная политика предприятия имеет вид приказа руководителя (владельца), на основании которого главный бухгалтер проект приказа и со всеми приложениями и расчетами передает на утверждение владельцу (руководителю) предприятия. Приказ набирает юридической силы со дня его подписания владельцем (руководителем) предприятия и является обязательным для выполнения всеми службами и работниками.

Ответственность субъекта хозяйствования, его должностных лиц за непринятие учетной политики и за внесение необоснованных (незаконных) изменений в учетную политику предприятия, за ведение учета вопреки требованиям политики

Законодательные акты Украины не предусматривают непосредственной ответственности предприятия, его владельца и должностных лиц в случае непринятия учетной политики или за внесение необоснованных (с нарушением установленного порядка) изменений. Однако это не означает, что ее нет вообще. Так, во время проверки финансовой деятельности предприятия орган, который ее проводит (аудиторская фирма, налоговая инспекция), может признать недействительным баланс, составленный без утвержденной действующим приказом учетной политики (или в случае принятия необоснованных изменений в учетную политику , или в случае не проводки перерасчета прибылей за предыдущие отчетные периоды после изменений в учетную политике). Такой вывод базируется на положениях статьи 8 Закона о бухучете, действующих положениях (стандартах) бухгалтерского учета.

Раздел ІІ. Документация как метод бухгалтерского учета

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

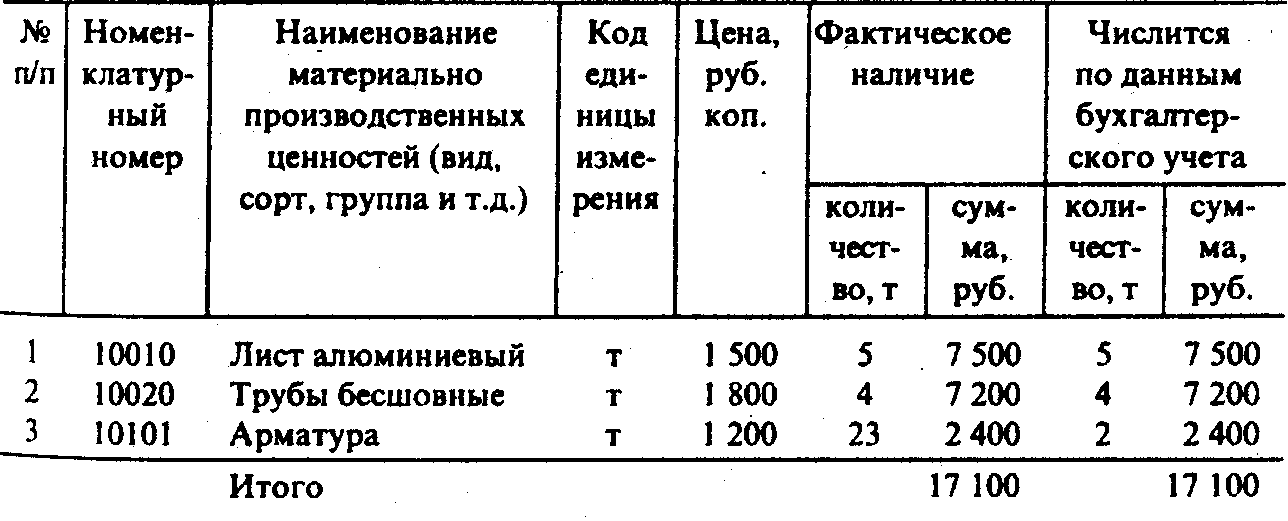

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев