Организация учетной работы на предприятии

Документация, ее значение и задачи

Требования к содержанию и оформлению документов

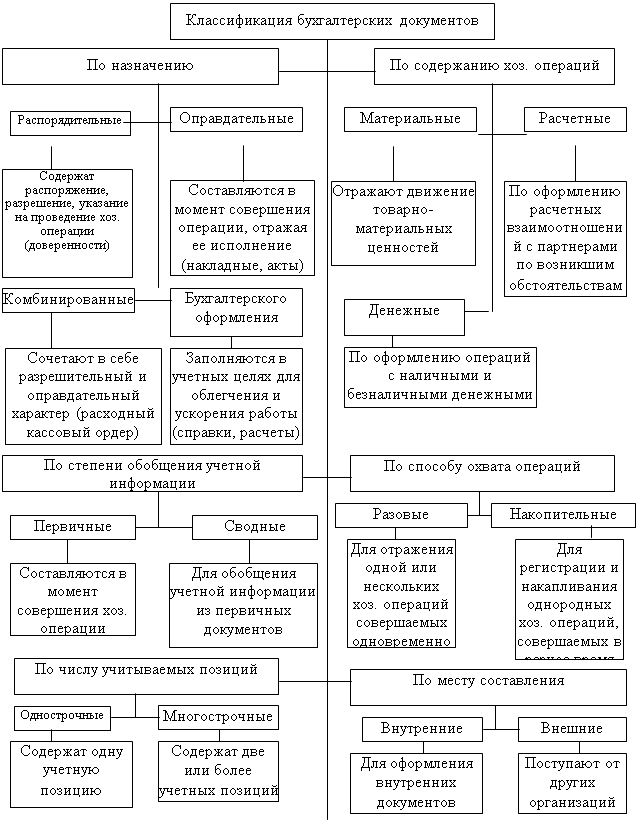

Классификация первичных отчетных документов

Документооборот, его организация

Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1

Додаток до балансу на 01..12.200_р

Навигация

Документооборот, его организация

Документация как элемент метода бухгалтерского учета

91937

знаков

49

таблиц

1

изображение

2.4 Документооборот, его организация

Документы с момента их составления или получения от других предприятий и организаций до передачи в архив на хранение проходят определенный путь. Для обеспечения своевременного и качественного учета необходимо организовать такую систему составления и обработки документов, которая бы обеспечивала ускорение документооборота.

Документооборотом называется движение документов в процессе их оперативного использования и бухгалтерской обработки с момента составления или получения от других предприятий и организаций до передачи на хранение в архив после записи в учетные регистры.

Задача правильной организации документооборота состоит в том, чтобы ускорить движение документов. На каждом рабочем месте документ должен находиться минимальный срок и проходить по возможности меньше инстанций. Ускорение документооборота улучшает качество учетной информации и обеспечивает достоверность показателей хозяйственно-финансовой деятельности.

Правильная организация бухгалтерского учета требует составления плана документооборота, который должен определять порядок оформления документов, поступления их в бухгалтерию, обработки, использования для записей в учетные регистры и передачи в архив. Для обеспечения равномерного движения документов без задержек и накопления на отдельных местах по каждому виду документов разрабатывают график документооборота, в котором предполагается последовательность прохождения документов, работа, которая выполняется каждым звеном, указываются конкретные исполнители, ответственные за соблюдения установленного порядка и сроки оформления и обработки документов.

График документооборота оформляется в виде схемы или перечня работ по составлению, проверке и обработке документов, которые выполняются каждым подразделением предприятия, а также всеми исполнителями с определением их взаимосвязи и сроков выполнения работ. Каждому исполнителю выдается выписка из графика, в которой приводится перечень документов, которые относятся к функциональным обязанностям исполнителя, сроки их представления и подразделения предприятия, в которые передаются эти документы.

Документооборот и график документооборота на каждом предприятии разрабатывается главным бухгалтером и утверждается руководителем. Требования главного бухгалтера относительно порядка составления и представления в бухгалтерию или на вычислительную установку и обработку документов являются обязательными для всех подразделений и служб предприятия. Четкая система документооборота ускоряет оформление и прохождение документов, повышает ответственность работников всех уровней, которые имеют дело с документами, за своевременность их составления, использования и обработки.

Отсутствие надлежащего порядка в оформлении и обработке документов является одной из причин отставания учета, составления отчетности, неэффективности использования учетной информации для управления хозяйственной деятельностью и контроля.

2.5 Организация хранения документов

Первичные документы, которые прошли обработку, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив под ответственность главного бухгалтера или назначенного им лица. Организация правильного хранения документов имеет большое значение. Документы, как известно, служат основанием для отображения хозяйственных операций в бухгалтерском учете. Со временем может возникнуть необходимость проверки правильности самого учета, законности осуществления хозяйственных операций, предоставления необходимых документов налоговым, финансовым, ревизионным, судебно-следственным органам для обоснования доказательств и др. По данным документов выдают соответствующие справки отдельным лицам.

Поэтому архив должен быть организован так, чтобы были обеспечены сохранность документов и возможность быстрого их нахождения.

Для этого первичные документы отчетного месяца, которые относятся к соответствующему учетному регистру, комплектуются в хронологическом порядке, нумеруются, переплетаются и сопровождаются соответствующей справкой для архива.

Кассовые документы, авансовые отчеты, выписки банка со всеми добавленными к ним документами, другие денежные документы, а также документы по операциям с ценными бумагами должны быть подобраны в порядке возрастающих с начала года номеров и переплетены. Отдельно переплетаются бухгалтерские отчеты.

На папках с документами (которые называются делами) указывается наименование предприятия или организации, порядковый номер (код) синтетического счета, номера документов (с № _ по № _ включительно), количество документов и к какому отчетному периода они принадлежат (год, месяц).

Документы хранятся в закрытых шкафах или специально отведенном помещении за установленным порядком. Бланки строгого учета должны храниться в сейфах или металлических шкафах, которые обеспечивают их сохранность. Все принятые на хранение дела регистрируются в архивной книге, которая облегчает нахождение документа в случае необходимости.

Архивы различают текущие и постоянные. Текущий архив организовывается непосредственно в бухгалтерии для хранения документов отчетного года, поскольку учетные работники вынужденные часто обращаться к нему для получения разных справок. Для текущего архива отводят специальные шкафы, ключи от которых находятся у лица, ответственного за сохранность архива. Постоянный архив размещается в специально оборудованном помещении и предназначен для хранения не только бухгалтерских документов и отчетности, а и дел других подразделений и служб предприятия.

Документы из текущего архива в постоянный передаются после истечения отчетного года. Дела бухгалтерского учета выдаются из архива только за разрешением главного бухгалтера. В отдельных случаях по решению соответствующих органов, принятым в пределах их полномочий, предусмотренных законодательством (судебно-следственных, ревизионных, налоговых органов) и с разрешения руководителя предприятия из бухгалтерского архива могут выдаваться (изыматься) отдельные документы и даже дела. В этом случае вместо изъятого документа в папку вкладывают его копию и реестр изъятых документов с указанием основания и дать изъятия, а в архивной книге делают соответствующие пометки. Изъятие документов оформляется протоколом (актом), копия которого вручается под расписку должностному лицу, которое отвечает за архив.

Если изымаются дела с недооформленными документами (непронумерованными, непереплетенными), то за разрешением и в присутствии представителей органов, которые проводят изъятие, должностные лица могут дооформить эти дела (пронумеровать документы, сделать описание, прошнуровать, заверить своей подписью и печатью).

Органы, которые изъяли документы, по письменному заявлению предприятия обеспечивают возможность сделать выписку или копию соответствующих документов для выдачи необходимых справок. При возвращении изъятых документов должностное лицо принимает их под расписку и вместе с решением о возвращении подшивает в те же дела, с которых документы были изъяты и в которых находится постановление об изъятии, реестр и копии таких документов.

В случаях пропажи или уничтожения документов, учетных регистров и отчетов руководитель предприятия должен письменно сообщить об этом в правоохранительные органы. Для установления перечня отсутствующих документов назначенной комиссией при участии представителей судебно-следственных органов, охраны и пожарного надзора устанавливаются причины пропажи документов. Результаты работы комиссии оформляются актом, копия которого присылается органу, в управлении которого находится предприятие, налоговому и местному финансовому органу в 10-дневной срок.

Сроки хранения бухгалтерских документов, утверждены приказом Главного архивного управления при Кабинете Министров Украины от 31.03.97 № 11-а

После истечения установленных сроков документы, которые имеют особенно важное значение, передаются на хранение местному архиву, а другие документы по согласованию с Главным архивным управлением подлежат уничтожению или сдаются в макулатуру, о чем специальной комиссией составляется акт и делаются соответствующие отметки в архивной книге.

В случае возникновения ситуации изъятия первичных учетных документов налоговыми органами, необходимо наличие мотивирующего постановления должностного лица. Изъятие документов в обязательном порядке проводится в присутствии понятых лиц и оформляется протоколом выемки, копия которого вручается под расписку руководителю или главному бухгалтеру организации. Изъятые документы перечисляются и описываются в протоколе или в описаниях, которые добавляются к нему, с точным указанием наименования и количества документов, которые изымаются.

При использовании автоматизации в бухгалтерском учете можно отказаться от ряда первичных документов в виде бумажных носителей. Но документы, которые касаются движения денежных средств, и документы, в которых нужна подпись, должны быть бумажными.

Информация, которая находит отражение в учетных документах, должна быть достоверной, качественной, эффективной, то есть формироваться с наименьшими расходами работы и времени.

Раздел III. Практическая часть

Завдання 1

Тема: Бухгалтерський облік, його предмет і метод

Бухгалтерський баланс

Мета завдання

Під час виконання завдання студенти повинні:

- засвоїти принципи групування господарських ресурсів (активів) підприємства та джерел їх фінансування (капітал, зобов’язання);

- з'ясувати суть бухгалтерського балансу як елемента методу, бухгалтерського обліку і форми фінансової звітності;

- вивчити побудову балансу і основні способи групування його статей, ознайомитися з видами бухгалтерських балансів.

Завдання для виконання

1. На підставі даних інвентаризації господарських засобів (ресурсів) підприємства (табл. 1) скласти відомість групування господарських засобів (ресурсів) підприємства за їх складом та функціональною участю в процесі діяльності та за джерелами їх утворення й цільовим призначенням.

2. Використовуючи показники відомості групування господарських засобів (ресурсів), скласти спочатку баланс двосторонньої спрощеної форми, а потім баланс за формою № 1.

Вихідні дані

Таблиця 2 – Інвентаризаційний опис наявності господарських ресурсів підприємства та їх утворення на 1 жовтня 2009р.

| Показники | Сума, грн. | |

| 1 | Готова продукція на складі | 146700 |

| 2 | Заборгованість банку за короткостроковими кредитами | 97800 |

| 3 | Грошові кошти в касі в національній валюті | 8965 |

| 4 | Грошові кошти в банку на поточному рахунку в національній валюті | 2608000 |

| 5 | Матеріали на складі та в цехових коморах | 961700 |

| 6 | Статутний капітал | 10921000 |

| 7 | Заборгованість постачальникам за одержані матеріали | 293400 |

| 8 | Будинки цехів основного та допоміжного виробництв | 456400 |

| 9 | Будинки заводоуправління, заводської лабораторії, складів та інших підрозділів загальногосподарського призначення | 3569700 |

| 10 | Споруди, призначені для очищення навколишнього середовища від шкідливих відходів виробництва | 978000 |

| 11 | Автомобілі вантажні, легкові та інші транспортні засоби | 195600 |

| 12 | Металорізальні верстати, ковальсько-пресові автомати та інші машини й обладнання | 489000 |

| 13 | Паливо на складі | 57050 |

| 14 | Незавершене виробництво (в рослинництві) | 53790 |

| 15 | Прибуток підприємства нерозподілений | 1369200 |

| 16 | Заборгованість з податку на прибуток | 65200 |

| 17 | Резервний капітал | 586800 |

| 18 | Фінансування із бюджету на науково-дослідні роботи | 176040 |

| 19 | Вимірювальні, регулювальні пристрої та лабораторне обладнання | 97800 |

| 20 | Заборгованість підприємства бюджету за прибутковим податком, утриманим із заробітної плати працівників | 68460 |

| 21 | Заборгованість підприємства різним кредиторам | 50530 |

| 22 | Інструменти, виробничий і господарський інвентар строком використання більше одного року | 277100 |

| 23 | Інструменти, виробничий і господарський інвентар строком служби менше одного року на складах | 48900 |

| 24 | Заборгованість покупців за відвантажену готову продукцію | 78240 |

| 25 | Заборгованість підзвітних осіб за виданими авансами та інших дебіторів | 5705 |

| 26 | Заборгованість робітникам і службовцям з оплати праці | 348820 |

| 27 | Заборгованість банку за довгостроковими кредитами | 733500 |

| 28 | Знос основних засобів | 1124700 |

| 29 | Електронні обчислювальні машини | 32600 |

| 30 | Придбані патенти, ліцензії | 114100 |

| 31 | Заборгованість за відрахуваннями на соціальне страхування | 32600 |

| 32 | Акції і облігації інших підприємств | 391200 |

| 33 | Лінії електропередач, телефоні і газові | 374900 |

| 34 | Вкладання в статутний капітал інших підприємств | 815000 |

Решение

ВІДОМІСТЬ

групування господарських засобів за складом та розміщенням

станом на 01 жовтня 2009 р.

| № | Склад та розміщення господарських засобів | Сума, грн. |

| I. Необоротні активи | ||

| 1. | Основні засоби | |

| 1.1 | Будинки цехів основного та допоміжного виробництв | 4564000 |

| 1.2 | Будинки заводоуправління, заводської лабораторії, складів та інших підрозділів загальногосподарського призначення | 3569700 |

| 1.3 | Споруди, призначені для очищення навколишнього середовища від шкідливих відходів виробництва | 978000 |

| 1.4 | Автомобілі вантажні, легкові та інші транспортні засоби | 195600 |

| 1.5 | Металорізальні верстати, ковальсько-пресові автомати та інші машини й обладнання | 489000 |

| 1.6 | Вимірювальні, регулювальні пристрої та лабораторне обладнання | 97800 |

| 1.7 | Інструменти, виробничий і господарський інвентар строком використання більше одного року | 277100 |

| 1.8 | Знос основних засобів | 1124700 |

| 1.9 | Електронні обчислювальні машини | 32600 |

| 1.10 | Лінії електропередач, телефоні і газові | 374900 |

| Разом | 9454000 | |

| 2. | Нематеріальні активи | |

| 2.1 | Придбані патенти, ліцензії | 114100 |

| 3. | Довгострокові фінансові інвестиції | |

| 3.1 | Вкладання в статутний капітал інших підприємств | 815000 |

| 3.2 | Акції і облігації інших підприємств | 391200 |

| Всього необоротних активів | 10774300 | |

| II. Оборотні активи | ||

| 1. | Матеріально-виробничі запаси | |

| 1.1 | Матеріали на складі та в цехових коморах | 961700 |

| 1.2 | Паливо на складі | 57050 |

| 1.3 | Інструменти, виробничий і господарський інвентар строком служби менше одного року на складах | 48900 |

| 1.4 | Незавершене виробництво (в рослинництві) | 53790 |

| 1.5 | Готова продукція на складі | 146700 |

| Разом | 1268140 | |

| 2. | Дебіторська заборгованість | |

| 2.1 | Заборгованість покупців за відвантажену готову продукцію | 78240 |

| 2.2 | Заборгованість підзвітних осіб за виданими авансами та інших дебіторів | 5705 |

| Разом | 83945 | |

| 3. | Кошти | |

| 3.1 | Грошові кошти в касі в національній валюті | 8965 |

| 3.2 | Грошові кошти в банку на поточному рахунку в національній валюті | 2608000 |

| Разом | 2616965 | |

| Всього оборотних засобів | 3969050 | |

| 4. | Витрати майбутніх періодів |

|

|

| Всього господарських засобів | 14743350 |

ВІДОМІСТЬ

групування господарських засобів

за джерелами формування та цільовим призначенням

станом на 01 жовтня 2009 р.

| № | Показники | Сума, грн. |

| I. Капітал | ||

| 1.1 | Статутний капітал | 10921000 |

| 1.2 | Резервний капітал | 586800 |

| 1.3 | Фінансування із бюджету на науково-дослідні роботи | 176040 |

| 1.4 | Прибуток підприємства нерозподілений | 1369200 |

| Разом | 13053040 | |

| II. Зобов’язання | ||

| 1. | Довгострокові зобов’язання | |

| 1.1 | Заборгованість банку за довгостроковими кредитами | 733500 |

| Разом | 733500 | |

| 2. | Короткострокові зобов’язання | |

| 2.1 | Заборгованість банку за короткостроковими кредитами | 97800 |

| 2.2 | Заборгованість постачальникам за одержані матеріали | 293400 |

| 2.3 | Заборгованість з податку на прибуток | 65200 |

| 2.4 | Заборгованість підприємства бюджету за прибутковим податком, утриманим із заробітної плати працівників | 68460 |

| 2.5 | Заборгованість підприємства різним кредиторам | 50530 |

| 2.6 | Заборгованість робітникам і службовцям з оплати праці | 348820 |

| 2.7 | Заборгованість за відрахуваннями на соціальне страхування | 32600 |

| Разом | 956810 | |

|

| Всього господарських засобів | 14743350 |

БАЛАНС

(двосторонній спрощенний)

на 01 жовтня 2009 р.

| АКТИВ | ПАСИВ | ||

| Стаття | Сума | Стаття | Сума |

| Нематериальные активы (12) | 114100 | Уставный капитал (40) | 10921000 |

| Основные средства (10) | 10578700 | Резервный капитал (43) | 586800 |

| Износ основных средств (13) | (1124700) | Нераспределенная прибыль (441) | 1369200 |

| Долгосрочные финансовые инвестиции (14) | 1206200 | Целевое финансирование (48) | 176040 |

| Производственные запасы (20) | 1067650 | Долгосрочные кредиты банков (501) | 733500 |

| Незавершенное производство (23) | 53790 | Краткосрочные кредиты банков (601) | 97800 |

| Готовая продукция (26) | 146700 | Расчеты по налогам и платежам (64) | 133660 |

| Расчеты с покупателями и заказчиками (36) | 78240 | Расчеты по страхованию (65) | 32600 |

| Расчеты по выданным авансам (371) | 5705 | Расчеты с поставщиками и подрядчиками (63) | 293400 |

| Касса (301) | 8965 | Расчеты по заработной плате (661) | 348820 |

| Текущий счет (311) | 2608000 | Расчеты по другим операциям | 50530 |

| Всього | 14743350 | Всього | 14743350 |

БАЛАНС ПІДПРИЄМСТВА

на 01 жовтня 2009 р.

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | |

| 1 | 2 | 3 | 4 | |

| I. Необоротні активи | ||||

| Нематеріальні активи: | | | - | - | |

| залишкова вартість | 010 | 114100 | - | |

| первісна вартість | 011 | - | - | |

| знос | 012 | - | - | |

| Незавершене будівництво | 020 | - | - | |

| Основні засоби: | - | - | ||

| залишкова вартість | 030 | 9454000 | - | |

| первісна вартість | 031 | (10578700) | - | |

| знос | 032 | (1124700) | - | |

| Довгострокові фінансові інвестиції: | - | - | ||

| які обліковуються за методом участі в капіталі Інших підприємств | 040 | 1206200 | - | |

| інші фінансові інвестиції | 045 | - | - | |

| Довгострокова дебіторська заборгованість | 050 | - | - | |

| відстрочені податкові активи | 060 | - | - | |

| Інші необоротні активи | 070 | - | - | |

| Усього за розділом I | 080 | 10774300 | - | |

| II Оборотні активи | ||||

| Запаси: | ||||

| виробничі запаси | 100 | 1067650 | - | |

| тварини на вирощуванні та відгодівлі | 110 | - | - | |

| незавершене виробництво | 120 | 53790 | - | |

| готова продукція | 130 | 146700 | - | |

| товари | 140 | - | - | |

| Векселі одержані | 150 | - | - | |

| Дебіторська заборгованість за товари, роботи, послуги: | ||||

| чиста реалізаційна вартість | 160 | - | - | |

| первісна вартість | 161 | - | - | |

| резерв сумнівних боргів | 162 | - | - | |

| Дебіторська заборгованість за розрахунками: | ||||

| з бюджетом | 170 | - | - | |

| за виданими авансами | 160 | 5705 | - | |

| з нарахованих доходів | 190 | 78240 | - | |

| із внутрішніх розрахунків | 200 | - | - | |

| Інша поточна дебіторська заборгованість | 210 | - | - | |

| Поточні фінансові інвестиції | 220 | - | - | |

| Грошові кошти та їх еквіваленти: | 2616965 | - | ||

| а національній валюті | 230 | - | - | |

| в іноземній валюті | 240 | - | - | |

| Інші оборотні активи | 250 | - | - | |

| Усього за розділом II | 260 | 3969050 | - | |

| III.Витрати майбутніх періодів | 270 | - | - | |

| Баланс | 260 | 14743350 | - | |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного місяця |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 10921000 | - |

| Пайовий капітал | 310 | - | - |

| Додатковий вкладений капітал | 320 | - | - |

| Інший додатковий капітал | 330 | - | - |

| Резервний капітал | 340 | 586800 | - |

| Нерозподілений прибуток (непокритий збиток) | 350 | 1369200 | - |

| Неоплачений капітал | 360 | - | - |

| Вилучений капітал | 370 | - | - |

| Усього за розділом I | 380 | 12877000 | - |

| II Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | - | - |

| Інші забезпечення | 410 | - | - |

| 415 | - | - | |

| 416 | - | - | |

| Цільове фінансування | 420 | 176040 | - |

| Усього за розділом II | 430 | 176040 | - |

| III Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | 733500 | - |

| Інші довгострокові фінансові зобов'язання | 450 | - | - |

| Відстрочені податкові зобов'язання | 400 | - | - |

| Інші довгострокові зобов'язання | 470 | - | - |

| Усього за розділом III | 480 | 733500 | - |

| IV Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | 97800 | - |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | - | - |

| Векселі видані | 520 | - | - |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | - | - |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | - | - |

| з бюджетом | 550 | 133660 | - |

| з позабюджетних платежів | 560 | - | - |

| зі страхування | 570 | 32600 | - |

| з оплати праці | 580 | 348820 | - |

| з учасниками | 590 | 293400 | - |

| із внутрішніх розрахунків | 600 | - | - |

| Інші поточні зобов'язання | 610 | 50530 | - |

| Усього за розділом IV | 620 | 956810 | - |

| V. Доходи майбутніх періодів | 630 | - | - |

| Баланс | 640 | 14743350 | - |

Завдання 2

Тема: Рахунки і подвійний запис

Мета завдання

1. На практичних прикладах з'ясувати взаємозв'язок балансу й рахунків бухгалтерського обліку.

2. Засвоїти порядок відображення господарських операцій підприємства в системі рахунків бухгалтерського обліку способом подвійного запису.

3. Засвоїти порядок визначення дебетових і кредитових оборотів та кінцевих залишків на активних і пасивних рахунках.

4. Усвідомити зміни, зумовлені господарськими операціями в складі засобів та джерел їх утворення, їх типи.

5. Засвоїти порядок складання оборотної відомості за синтетичними рахунками. Усвідомити зумовленість рівності трьох пар підсумків в оборотній відомості.

6. Використати показники оборотної відомості за синтетичними рахунками для складання балансу на 1-ше число наступного за звітним місяця.

Завдання для виконання

1. Відкрити рахунки бухгалтерського обліку (схематичної форми) і записати на них залишки на 1-ше число місяця, використавши для цього дані балансу за формою № 1, складеного за завданням 1.

2. Записати господарські операції в реєстраційний журнал та скласти за ними бухгалтерські проводки, вказавши при цьому тип операції. Підрахувати підсумок за операціями, зареєстрованими в журналі за місяць.

3. Відобразити господарські операції на рахунках бухгалтерського обліку подвійним записом.

4. Підрахувати обороти за дебетом й кредитом кожного рахунку і визначити залишки: (сальдо) на 1-ше число наступного за звітним місяця.

5. Скласти оборотну відомість за синтетичними рахунками за звітний місяць і порівняти підсумки оборотів в оборотній відомості і підсумком у реєстраційному журналі.

6. Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця (за формою № 1).

Таблиця 3 – Реєстр господарських операцій

| № | Зміст операції | Сума, грн. |

| 1 | 3 поточного рахунка в банку одержано в касу підприємства грошові кошти для виплати заробітної плати за вересень | 348820 |

| 2 | Виплачена з каси заробітна плата | 348820 |

| 3 | Перераховано з поточного рахунка підприємства в погашення заборгованості а) бюджету — податок на доходи — податок на прибуток підприємства б) органам соціального страхування в) різним кредиторам | 68460 65200 32600 50530 |

| 4 | Відпущені зі складу у виробництво матеріали для виготовлення продукції | 909540 |

| 5 | Отримані основні засоби від постачальників | 358600 |

| 6 | Відображено ПДВ за придбаними основними засобами | 71720 |

| 7 | Введені основні засоби в експлуатацію | 358600 |

| 8 | Оплачено з поточного рахунка підприємства постачальникам за основні засоби, які надійшли | 430320 |

| 9 | Отримано матеріали від постачальника | 815000 |

| 10 | Відображено ПДВ за придбаними матеріалами | 163000 |

| 11 | Перераховано з поточного рахунка підприємства постачальникам у погашення заборгованості за матеріали | 978000 |

| 12 | Нарахована заробітна плата робітникам, зайнятим виробництвом продукції | 163000 |

| 14 | Утримано податок на доходи із заробітної плати, сума якого підлягає перерахуванню до бюджету | 65200 |

| 15 | Утримано збір до Пенсійного фонду | 5705 |

| 16 | Утримано збір зі страхування на випадок безробіття | 1874,5 |

| 17 | Нараховано збір до Пенсійного фонду на заробітну плату робітників | 119968 |

| 18 | Нараховано відрахуванння на соціальне страхування на заробітну плату | 9372,5 |

| 19 | Нараховано відрахуванння на соціальне страхування на випадок безробіття на заробітну плату | 9372,5 |

| 20 | Оприбуткована на склад випущена із виробництва продукція за фактичною собівартістю | 1304000 |

| 21 | Відвантажена готова продукція покупцям за продажною вартістю | 1467000 |

| 22 | Нараховано податок на додану вартість, визначений за встановленою ставкою від обсягу реалізації | 244500 |

| 23 | Списано з балансу собівартість реалізованої продукції | 1059500 |

| 24 | Списано суму чистого доходу на фінансовий результат (суму визначити на рахунку 70 «Доходи від реалізації») | 1222500 |

| 15 | Списано на фінансовий результат собівартість реалізованої продукції | 1059500 |

| 26 | Отримана оплата від покупців готової продукції | 1467000 |

| 11 | Нараховано податок на прибуток | 32600 |

| 28 | Списано податок на прибуток на фінансовий результат | 32600 |

| 29 | За даними рахунка «Фінансові результати» визначено і списано фінансовий результат діяльності підприємства. Суму визначити самостійно | 130400 |

Решение

Журнал регистрации хозяйственных операций за октябрь 2009 р.

| № | Вид операции | Зміст операції | Д-т | К-т | Сума, грн. |

| 1 | А+ А- | 3 поточного рахунка в банку одержано в касу підприємства грошові кошти для виплати заробітної плати за вересень | 301 | 311 | 214000 |

| 2 | П - А- | Виплачена з каси заробітна плата | 661 | 301 | 214000 |

| 3 | П- А - | Перераховано з поточного рахунка підприємства в погашення заборгованості: а) бюджету | |||

| — податок на доходи | 64 | 311 | 68460 | ||

| — податок на прибуток підприємства | 64 | 311 | 65200 | ||

| б) органам соціального страхування | 65 | 311 | 32600 | ||

| в) різним кредиторам | 68 | 311 | 50530 | ||

| 4 | А+ А- | Відпущені зі складу у виробництво матеріали для виготовлення продукції | 23 | 20 | 909540 |

| 5 | А+ П+ | Отримані основні засоби від постачальників | 152 | 63 | 358600 |

| 6 | П- П + | Відображено ПДВ за придбаними основними засобами | 64 | 63 | 71720 |

| 7 | А + А - | Введені основні засоби в експлуатацію | 10 | 152 | 358600 |

| 8 | П - А - | Оплачено з поточного рахунка підприємства постачальникам за основні засоби, які надійшли | 63 | 311 | 430320 |

| 9 | А+ П+ | Отримано матеріали від постачальника | 20 | 63 | 815000 |

| 10 | П- П+ | Відображено ПДВ за придбаними матеріалами | 64 | 63 | 163000 |

| 11 | П+ А - | Перераховано з поточного рахунка підприємства постачальникам у погашення заборгованості за матеріали | 631 | 311 | 978000 |

| 12 | А+ П+ | Нарахована заробітна плата робітникам, зайнятим виробництвом продукції | 23 | 661 | 163000 |

| 13 | П – П+ | Утримано податок на доходи із заробітної плати, сума якого підлягає перерахуванню до бюджету | 661 | 64 | 65200 |

| 14 | П- П+ | Утримано збір до Пенсійного фонду | 661 | 651 | 5705 |

| 15 | П- П+ | Утримано збір зі страхування на випадок безробіття | 661 | 653 | 1874,5 |

| 16 | А+ П+ | Нараховано збір до Пенсійного фонду на заробітну плату робітників | 23 | 651 | 119968 |

| 17 | А+ П+ | Нараховано відрахуванння на соціальне страхування на заробітну плату | 23 | 652 | 9372,5 |

| 18 | А+ П+ | Нараховано відрахуванння на соціальне страхування на випадок безробіття на заробітну плату | 23 | 653 | 9372,5 |

| 19 | А + А- | Оприбуткована на склад випущена із виробництва продукція за фактичною собівартістю | 26 | 23 | 1304000 |

| 20 | А + П+ | Відвантажена готова продукція покупцям за продажною вартістю | 36 | 701 | 1467000 |

| 21 | П- П+ | Нараховано податок на додану вартість, визначений за встановленою ставкою від обсягу реалізації | 701 | 64 | 244500 |

| 22 | П- А- | Списано з балансу собівартість реалізованої продукції | 901 | 26 | 1059500 |

| 23 | П- П+ | Списано суму чистого доходу на фінансовий результат (суму визначити на рахунку 70 «Доходи від реалізації») | 701 | 79 | 1222500 |

| 24 | П- П+ | Списано на фінансовий результат собівартість реалізованої продукції | 79 | 901 | 1059500 |

| 25 | А+ А- | Отримана оплата від покупців готової продукції | 311 | 36 | 1467000 |

| 26 | П- П+ | Нараховано податок на прибуток | 981 | 64 | 32600 |

| 27 | П- П+ | Списано податок на прибуток на фінансовий результат | 79 | 981 | 32600 |

| 28 | П- П+ | За даними рахунка «Фінансові результати» визначено і списано фінансовий результат діяльності підприємства. Суму визначити самостійно | 79 | 441 | 130400 |

| ИТОГО | 13393302,5 |

Оборотна відомість за жовтень 2009 р.

| Рахунок | Сальдо на початок місяця | Оборот за місяць | Сальдо на кінець місяця | |||

|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 301 | 8965 | - | 348820 | 348820 | 8965 | - |

| 311 | 2608000 | - | 1467000 | 1973930 | 2101070 | - |

| 23 | 53790 | - | 1211253 | 1304000 | - | 38957 |

| 20 | 1018750 | - | 815000 | 909540 | 924210 | - |

| 152 | - | - | 358600 | 358600 | - | - |

| 10 | 10578700 | - | 358600 | - | 10937300 | |

| 26 | 146700 | - | 1304000 | 1059500 | 391200 | - |

| 36 | 78240 | - | 1467000 | 1467000 | 78240 | - |

| 63 | 283400 | 1408320 | 1408320 | - | 293400 | |

| 64 | - | 133660 | 368380 | 342300 | - | 107580 |

| 65 | - | 32600 | 32600 | 146292,5 | - | 146292,5 |

| 66 | - | 348820 | 421599,5 | 163000 | - | 90220,5 |

| 68 | - | 50530 | 50530 | - | - | - |

| 701 | - | - | 1467000 | 1467000 | - | - |

| 901 | - | - | 1059500 | 1059500 | - | - |

| 79 | - | - | 1222500 | 1222500 | - | - |

| 981 | - | - | 32600 | 32600 | - | - |

| 441 | - | 1369200 | - | 130400 | - | 1499600 |

| 60 | - | 97800 | - | - | - | 97800 |

| 40 | - | 10921000 | - | - | - | 10921000 |

| 43 | - | 586800 | - | - | - | 586800 |

| 48 | - | 176040 | - | - | - | 176040 |

| 22 | 48900 | - | - | - | 48900 | - |

| 37 | 5705 | - | - | - | 5705 | - |

| 50 | - | 733500 | - | - | 733500 | - |

| 13 | 1124700 | - | - | - | 1124700 | - |

| 12 | 114100 | - | - | - | 114100 | - |

| 14 | 1206200 | - | - | - | 1206200 | - |

| Разом | 14743350 | 14743350 | 13393302,5 | 13393302,5 | 14691190 | 14691190 |

БАЛАНС ПІДПРИЄМСТВА

на 01 листопада 2009 р.

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | |

| 1 | 2 | 3 | 4 | |

| I. Необоротні активи | ||||

| Нематеріальні активи: | | | - | - | |

| залишкова вартість | 010 | 114100 | - | |

| первісна вартість | 011 | - | - | |

| знос | 012 | - | - | |

| Незавершене будівництво | 020 | - | - | |

| Основні засоби: | ||||

| залишкова вартість | 030 | 9812600 | - | |

| первісна вартість | 031 | 10937300 | - | |

| знос | 032 | (1124700) | - | |

| Довгострокові фінансові інвестиції: | ||||

| які обліковуються за методом участі в капіталі Інших підприємств | 040 | 1206200 | - | |

| інші фінансові інвестиції | 045 | - | - | |

| Довгострокова дебіторська заборгованість | 050 | - | - | |

| відстрочені податкові активи | 060 | - | - | |

| Інші необоротні активи | 070 | - | - | |

| Усього за розділом I | 080 | 11132900 | - | |

| II Оборотні активи | ||||

| Запаси: | ||||

| виробничі запаси | 100 | 973110 | - | |

| тварини на вирощуванні та відгодівлі | 110 | - | - | |

| незавершене виробництво | 120 | - | - | |

| готова продукція | 130 | 391200 | - | |

| товари | 140 | - | - | |

| Векселі одержані | 150 | - | - | |

| Дебіторська заборгованість за товари, роботи, послуги: | ||||

| чиста реалізаційна вартість | 160 | - | - | |

| первісна вартість | 161 | 78240 | - | |

| резерв сумнівних боргів | 162 | - | - | |

| Дебіторська заборгованість за розрахунками: | ||||

| з бюджетом | 170 | - | - | |

| за виданими авансами | 180 | 5705 | - | |

| з нарахованих доходів | 190 | - | - | |

| із внутрішніх розрахунків | 200 | - | - | |

| Інша поточна дебіторська заборгованість | 210 | - | - | |

| Поточні фінансові інвестиції | 220 | - | - | |

| Грошові кошти та їх еквіваленти: | ||||

| а національній валюті | 230 | 2110035 | - | |

| в іноземній валюті | 240 | - | - | |

| Інші оборотні активи | 250 | - | - | |

| Усього за розділом II | 260 | 3558290 | - | |

| III.Витрати майбутніх періодів | 270 | - | - | |

| Баланс | 260 | 14691190 | - | |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного місяця |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 10921000 | - |

| Пайовий капітал | 310 | - | - |

| Додатковий вкладений капітал | 320 | - | - |

| Інший додатковий капітал | 330 | - | - |

| Резервний капітал | 340 | 586800 | - |

| Нерозподілений прибуток (непокритий збиток) | 350 | 1499600 | - |

| Неоплачений капітал | 360 | - | - |

| Вилучений капітал | 370 | - | - |

| Усього за розділом I | 380 | 13007400 | - |

| II Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | - | - |

| Інші забезпечення | 410 | - | - |

| 415 | - | - | |

| 416 | - | - | |

| Цільове фінансування | 420 | 176040 | - |

| Усього за розділом II | 430 | 176040 | - |

| III Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | 733500 | - |

| Інші довгострокові фінансові зобов'язання | 450 | - | - |

| Відстрочені податкові зобов'язання | 400 | - | - |

| Інші довгострокові зобов'язання | 470 | - | - |

| Усього за розділом III | 480 | 733500 | - |

| IV Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | 97800 | - |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | - | - |

| Векселі видані | 520 | - | - |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | - | - |

| Поточні зобов'язання за розрахунками: | - | - | |

| з одержаних авансів | 540 | - | - |

| з бюджетом | 550 | 107580 | - |

| з позабюджетних платежів | 560 | - | - |

| зі страхування | 570 | 146292,5 | - |

| з оплати праці | 580 | 90220,5 | - |

| з учасниками | 590 | 293400 | - |

| із внутрішніх розрахунків | 600 | - | - |

| Інші поточні зобов'язання | 610 | - | - |

| Усього за розділом IV | 620 | 836353 | - |

| V. Доходи майбутніх періодів | 630 | 38957 | - |

| Баланс | 640 | 14691190 | - |

Завдання 3

Тема: Рахунки та подвійний запис. Рахунки синтетичного й аналітичного обліку

1. Засвоїти порядок одночасного паралельного відображення господарських операцій на рахунках синтетичного й аналітичного обліку. Усвідомити взаємозв'язок між ними.

2. Вивчити на спрощених прикладах принципи обліку процесів постачання (придбання предметів праці) та розрахунків із постачальниками за одержані від них матеріальні цінності.

3. Ознайомитися з принципами обліку процесу виробництв (порядком обліку матеріальних, трудових і фінансових затрат на виробництво) і визначенням (калькулюванням) фактичної собівартості виготовленої продукції.

4. З'ясувати принципи обліку процесу реалізації продукції визначення та відображення в обліку фінансових результатів від реалізації.

5. Усвідомити економічний зміст, призначення і побудову рахунків бухгалтерського обліку.

Що треба виконати

1. Ознайомитися з даними бухгалтерського балансу і записати суми залишків на рахунках синтетичного обліку на 1-ше число місяця.

Примітка. Відкриваючи рахунки, користуйтеся методичними вказівками до завдання.

2. На підставі наведених конкретних даних у довідці до балансу про залишки матеріалів, затрат у незавершене виробництво та заборгованості постачальникам за станом на початок місяця потрібно відкрити рахунки аналітичного обліку на картках кількісно-вартісного обліку (для обліку матеріалів), багатографних картках (для обліку затрат на виробництво продукції) і контокорентних картках (для обліку розрахунків із постачальниками).

3. Записати господарські операції в книзі Журнал-Головна і відобразити їх на відповідних рахунках синтетичного обліку. При цьому за окремими операціями (18, 19, 23) треба зробити необхідні розрахунки, передбачені умовою завдання та визначити потрібні суми.

4. Суми господарських операцій, записані на синтетичних рахунках 20 «Виробничі запаси», 23 «Виробництво», 63 «Розрахунки з постачальниками і підрядчиками», відобразити паралельним записом на відповідних рахунках аналітичного обліку.

5. Підрахувати місячні обороти за дебетом й кредитом кожного синтетичного та аналітичного рахунків та визначити залишки (сальдо) на 1-ше число наступного за звітним місяця.

6. Скласти оборотну відомість за рахунками синтетичного обліку.

7. Скласти оборотні відомості за аналітичними рахунками, що відкриті до синтетичних рахунків 201 «Сировина і матеріали», 23 «Виробництво», 63 «Розрахунки з постачальниками і підрядниками», та порівняти одержані обороти і залишки з даними відповідних синтетичних рахунків.

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

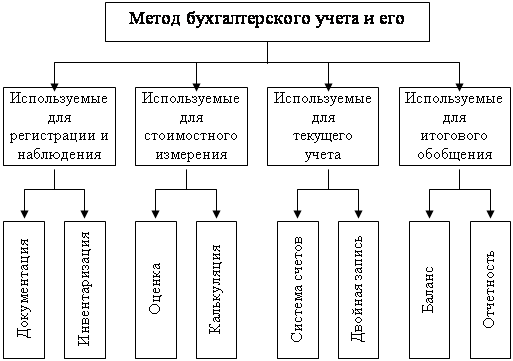

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев