Организация учетной работы на предприятии

Документация, ее значение и задачи

Требования к содержанию и оформлению документов

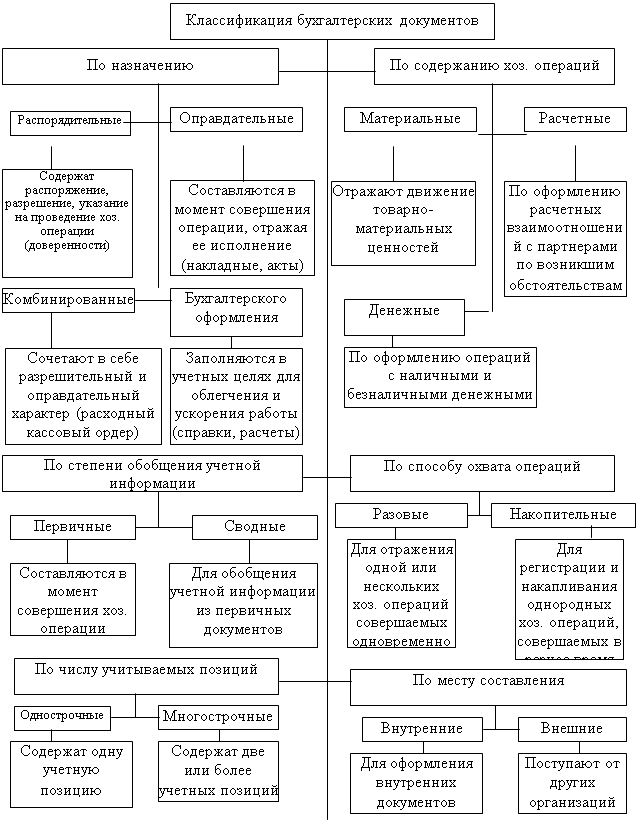

Классификация первичных отчетных документов

Документооборот, его организация

Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1

Додаток до балансу на 01..12.200_р

Навигация

Документация, ее значение и задачи

Документация как элемент метода бухгалтерского учета

91937

знаков

49

таблиц

1

изображение

2.1 Документация, ее значение и задачи

Особенностью бухгалтерского учета является сплошное и непрерывное наблюдение за всеми хозяйственными операциями, которые осуществляются на предприятии. Этот процесс достигается с помощью документации.

Документация (документ из лат. - доведение, свидетельство) - это совокупность документов, с помощью которых оформляют хозяйственные операции на предприятиях или иначе говоря процесс оформления хозяйственных операций документами. Документация является важным элементом бухгалтерского учета :она служит для первичного наблюдения за хозяйственными операциями и является обязательным условием для отображения их в учете.

Основными задачами, которые стоят перед бухгалтерской службой любой организации, являются:

ü Формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для оперативного управления, а также для ее использования инвесторами, кредиторами, налоговыми и финансовыми органами, банками и другими заинтересованными лицами;

ü Обеспечение контроля за наличием и движением имущества;

ü использование материальных, трудовых и финансовых ресурсов согласно утвержденным нормам, нормативам и сметам;

ü Своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности;

ü выявление и мобилизация внутрихозяйственных резервов.

Выполнение этих задач непосредственно зависит от полноты и своевременности отражения на счетах бухгалтерского учета хозяйственных операций, осуществляемых организацией в процессе своей деятельности, которая в свою очередь является следствием документального оформления совершенных операций. От правильности его выполнения зависит достоверность учетной информации, которая предоставляется бухгалтерией организации ее пользователям. Поэтому в организациях процессу документирования хозяйственных операций должно отводиться большое внимание со стороны не только работников бухгалтерских служб, но и работников других структурных подразделений, поскольку эффективность ведения бухгалтерского учета в организациях зависит от правильной организации работы с документами, что является письменным подтверждением факта осуществления хозяйственных операций (их юридическая достоверность).

Что касается документирования хозяйственных операций с точки зрения законодательства, то требования относительно составления документов регламентируются Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Министерства финансов Украины № 88 от 24 мая 1995 г. Согласно данному нормативному акту все документы принимаются к учету только в случае их правильности, то есть они должны быть составлены лишь по формам первичной документации.

Однако значение документации в хозяйственной работе предприятий не ограничивается только тем, что ее используют для обоснования учетных записей. Документация играет важную роль в управлении деятельностью предприятия. В форме соответствующих документов (платежных поручений, кассовых ордеров, нарядов, требований и т.п.) даются распоряжения на осуществление хозяйственных операций (перечисление или выдачу средств, отпуск материалов, выполнение работ и т.п.). Для работников, которые выполняют эти распоряжения (кассиров, материально ответственных лиц, производителей работ и т.п.), документы являются обоснованием осуществленных ими операций.

Документы имеют практическое значение для предварительного и дальнейшего контроля за целесообразностью и законностью хозяйственных операций, соблюдением государственной дисциплины. Предварительный контроль осуществляют руководящие работники: подписывая документ, они берут на себя ответственность за законность операции, оформленной этим документом. Это помогает соблюдению хозяйственной дисциплины и действующего законодательства. Дальнейший контроль осуществляют учетные работники при приеме и обработке документов, а также работники налоговых, финансовых и ревизионных органов. Этот контроль распространяется главным образом на оправдательные документы для установления законности и хозяйственной целесообразности операций, а также проверки правильности оформления самих документов.

Документы имеют важное значение для обеспечения контроля за сохранением имущества, рациональным его использованием. Прием и отпуск материальных ценностей, использование денежных средств, осуществление расчетов только на основании надлежащих образом оформленных документов предотвращают злоупотребления со стороны должностных лиц. Практика свидетельствует, что недостача, растраты и бесхозяйственность, разные злоупотребления чаще всего бывают там, где документы оформляются неправильно и несвоевременно, учет ведется неудовлетворительно.

Документы имеют и правовое (юридическое) значение как письменное доказательство осуществления хозяйственных операций, а потому используются судебными органами при рассмотрении хозяйственных исков. Судебные органы признают по документу доказательную, юридическую силу в том случае, если он составлен своевременно и надлежащим образом оформлен.

Документы используют при анализе хозяйственной деятельности, для финансового контроля, аудита и документальных ревизий

С применением в учете электронной вычислительной техники для сбора и обработки информации об осуществляемых хозяйственных операциях, на ряду с бумажными документами, все большего распространения приобретают машинные носители учетной информации. Отдельные из них отображают хозяйственную операцию непосредственно в момент ее осуществления, другие - составляются по данным первичных носителей информации и используются для удобства ее обработки, автоматического введения в вычислительную машину. Внедрение в учет усовершенствованных ЭВМ дает возможность автоматически фиксировать и отображать их содержание в запоминающем устройстве машины и получать после обработки информацию, нужную для управления и контроля.

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

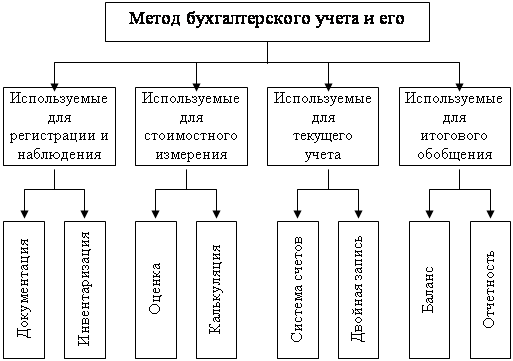

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

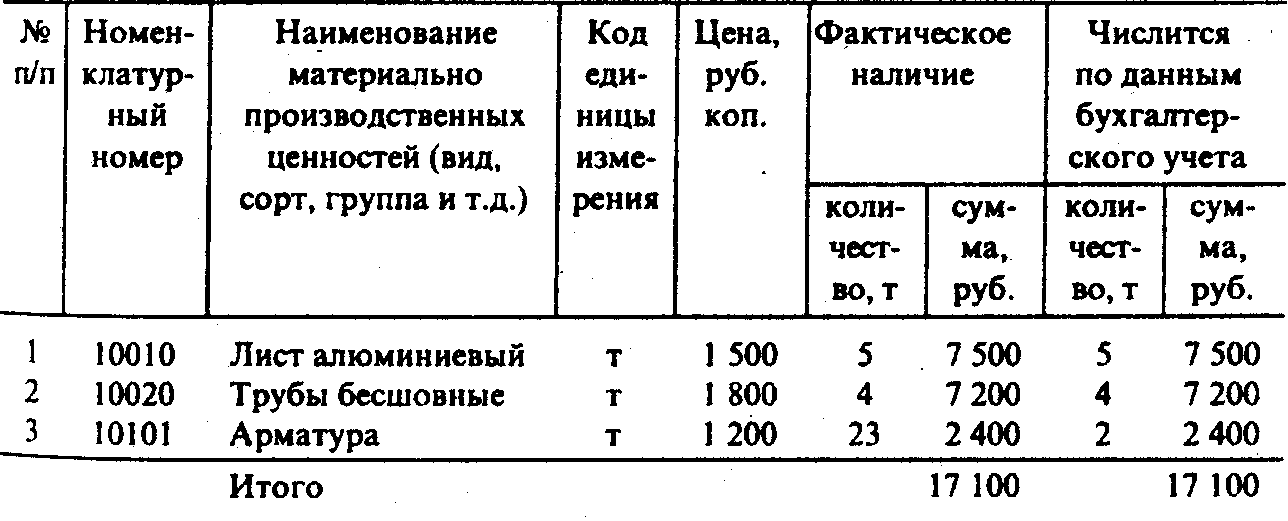

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев