Навигация

Бухгалтерские проводки при инвентаризации

30515

знаков

6

таблиц

0

изображений

2.3 Бухгалтерские проводки при инвентаризации

Хозяйственные операции, имеющие место при проведении инвентаризации товарно-материальных запасов и их отражение в бухгалтерском учёте приведены в таблице 2.3.1.

Таблица 2.3.1. – Бухгалтерские проводки при инвентаризации

| № п/п | Корреспондирующие счета | Содержание хозяйственной операции | |

| дебет | кредит | ||

| 1. | 1311 | 1254 | Оприходованы материалы, оказавшиеся по результатам инвентаризации в излишке |

| 2. | 1254 | 1311 | Списание стоимости недостающих при инвентаризации материалов |

| 3. | 7410 | 1254 | Отнесены на издержки производства недостачи в пределах норм естественной убыли |

| 4. | 1251 | 1254 | Отнесены на материально-ответственных лиц недостачи свыше норм естественной убыли |

| 5. | 1254 | 7470 | Отнесены на убытки недостачи материалов по форс-мажорным обстоятельствам |

| 6. | 1254 | 6280 | Отнесены на затраты недостача и порча ценностей, виновники в которых не установлены |

| 7. | 1254 | 1255 | Списание отклонений по недостающим материалам |

| 8. | 6280 | 1251 | Отнесение в доход превышения суммы по возмещению претензии над суммой недостачи, признанной или возмещённой виновными лицами |

2.4 Учёт незавершённого производства

Стандарты бухгалтерского учёта предусматривают подразделение бухгалтерского учёта на финансовый и управленческий и, соответственно, создание в составе единой центральной бухгалтерии: финансовой и управленческой.

В управленческой бухгалтерии ведутся счета подразделов 8011 "Основное производство", 8021 "Полуфабрикаты собственного производства", 8031 "Вспомогательные производства", 8035 "Накладные расходы", 8044 "Социальная сфера", 8049 "Прочие накладные расхожы". Остальные счета ведутся в финансовой бухгалтерии.

Для составления баланса и другой отчётности в конце каждого отчётного периода из управленческой бухгалтерии в финансовую передаются остатки незавершённого производства. Для учёта стоимости незавершённого производства в финансовой бухгалтерии предусмотрены следующие счета подраздела 1341 "Незавершённое основное производство": 1342 "Полуфабрикаты собственного производства", 1343 "Вспомогательные производства".

Передача остатков незавершённого производства из управленческой в финансовую бухгалтерию отражается по дебету счетов 1341, 1342, 1343, соответственно с кредита счетов 8021 "Полуфабрикаты собственного производства", 8031 "Вспомогательные производства", 8049 "Прочие накладные расходы" (в случае, если исправление брака в производстве и разборка окончательного брака не завершена).

В начале следующего отчётного периода стоимость незавершённого производства, учтённая на счетах 1341, 1342, 1343 передаётся в управленческую бухгалтерию: кредит указанных выше счетов, дебет счетов 8021, 8031, 8049.

Таким образом, счета 1341, 1342, 1343 самостоятельного значения не имеют. Они предназначены для того, чтобы учесть стоимость незавершенного производства в финансовой бухгалтерии и отразить данные о его остатках в финансовой отчётности предприятия.

Счета 1341 – 1343 являются простыми, они не требуют ведение аналитического учёта по видам продукции, заказам, переделам, фазам и стадиям производства. Аналитический учёт незавершённого производства, учтённого на счетах 1341 – 1343, ведётся в полном объёме на счетах 8021, 8031, 8049 в управленческой бухгалтерии.

Заключение

По итогам настоящей курсовой работы можно сделать следующие выводы:

1. Учёт всех видов материальных запасов ведётся на основных активных инвентарных счетах: 1311 "Сырьё и материалы", 1312 "Полуфабрикаты и комплектующие изделия, конструкции и детали", 1313 "Топливо", 1314 "Тара и тарные материалы", 1315 "Запасные части", 1316 "Прочие материалы", 1317 "Материалы, переданные в переработку", 1318 "Строительные материалы".

2. Основными документами, служащими для оприходования ТМЗ являются:

¾ счёт-фактура, в котором указаны его порядковый номер и дата составления, наименование, адрес и РНН поставщика и покупателя ТМЗ, номер свидетельства о постановке на учёт по налогу на добавленную стоимость, наименование (описание) поставляемых ТМЗ и их количество, стоимость ТМЗ без налога на добавленную стоимость, сумма акциза по подакцизным ТМЗ, ставка налога на добавленную стоимость, сумма налога на добавленную стоимость, стоимость ТМЗ с учётом налога на добавленную стоимость и акциза;

¾ товарно-транспортная накладная;

¾ накладная и документы, выписанные материально-ответственным лицом, принявшим товар.

3. Учёт материальных запасов на складах может осуществляться материально ответственными лицами либо, с их согласия, учётчиками (операторами) как ручным способом, так и с применением различных прикладных специализированных программ.

4. Основная цель инвентаризации запасов – определение фактического состояния принадлежащих предприятию товарно-материальных ценностей в стоимостном и количественном выражении.

5. Инвентаризацию проводят все хозяйствующие субъекты независимо от форм собственности, вида деятельности и режимности работы не реже одного раза в год. Кроме того, она проводится при смене материально-ответственного лица на день приёмки передачи дел, при установлении факта кражи, порчи ценностей, после пожара и стихийных бедствий.

Инвентаризация проводится в присутствии материально-ответственных лиц, путём обязательного пересчёта, перемеривания, взвешивания. Записи со слов материально-ответственных лиц без фактической проверки в инвентаризационные ведомости не допускаются.

6. Чтобы учесть стоимость незавершенного производства в финансовой бухгалтерии и отразить данные о его остатках в финансовой отчётности предприятия используют счета 1341,1342,1343.

Список литературы

1. Абдушукуров Р.С., Мырзалиев Е.С. Теория и практика бухгалтерского учёта: Учеб. пособие. – Алматы: Нур – пресс, 2007.

2. Баймуханова С.Б. Бухгалтерский учёт хозяйствующих субъектов: Учеб. пособие. – Алматы: Ценные бумаги, 2002.

3. Бурмистрова Л.М. Финансы и бухгалтерский учёт предприятия: Учеб. пособие. – М.: ИНФРА – М, 2004.

4. Веселова Т.Н., Маренков Н.Л. Бухгалтерский учёт. Финансовая отчётность на предприятии: Практ. пособие, - М.: "Фирма «Благовест»", 2004.

5. Гончаров К.Н., Середа Т.П. Бухгалтерские проводки (по новому плану счетов)/Под ред. В.П.Астахова. – Изд. 2-е. Ростов н/Д.: Феникс, 2002.

6. Гуккаев В.Б. Производство: налоги и учёт. – М.: Бератор – Пресс, 2003.

7. Керимов В.Э. Управленческий учёт: Учебник для вузов. – Изд. 2-е, изм. И доп. – М.: Дашков и Ко, 2003.

8. Медведев М.Ю. Бухгалтерский учёт для посвящённых. – М.: ИД ФБК – ПРЕСС, 2004.

9. Назарова В.Л. Бухгалтерский учёт хозяйствующих субъектов. Учебник для вузов / Под ред. Н.К. Мамырова. – Алматы: Экономика, 2003.

10. Управленческий учёт: Учебник / В.Л. Назарова, М.С. Жапбарханова, Д.А. Фурсов, С.Д. Фурсова. – Алматы: Экономика, 2005.

Похожие работы

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

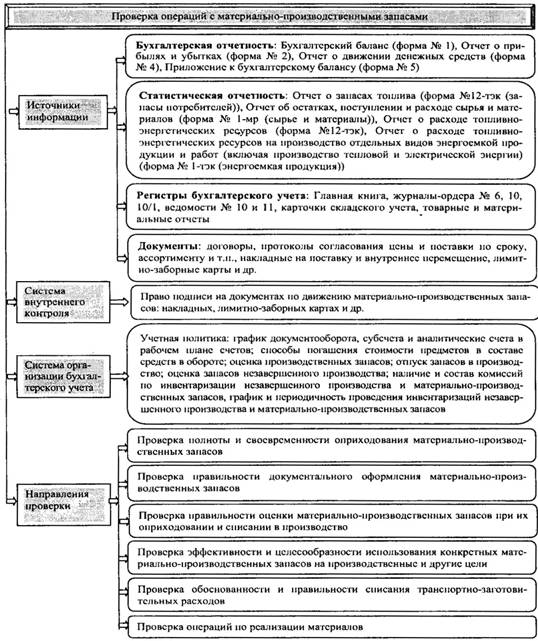

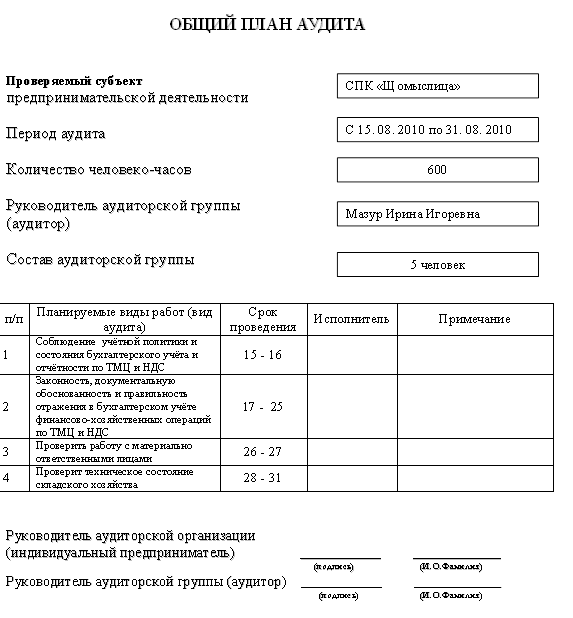

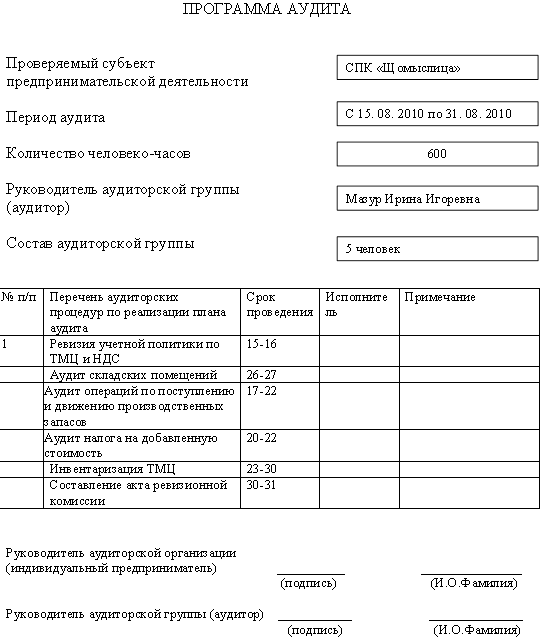

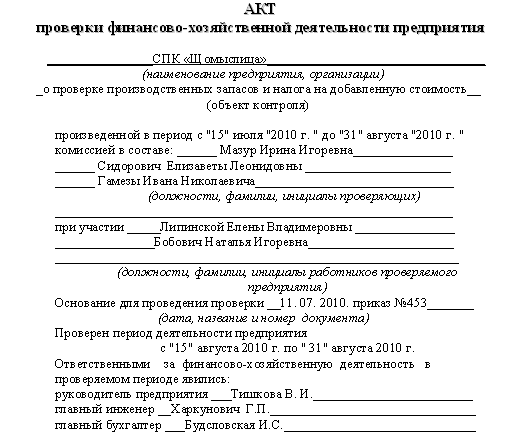

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев