Навигация

Документальное оформление поступления товарно-материальных запасов

30515

знаков

6

таблиц

0

изображений

1.2 Документальное оформление поступления товарно-материальных запасов

Предприятия могут получать ТМЗ в разных условиях: на складе поставщика, на станции железной дороги, на пристани, в аэропорту или непосредственно в своём складском помещении, где их принимает материально-ответственное лицо.

К использованию на территории Республики Казахстан допущены следующие формы доверенности:

¾ типовая межведомственная форма № М-2 с корешком, на котором делают записи о выдаче и использовании доверенности с соответствующими реквизитами;

¾ типовая межведомственная форма № М-2а (приведена ниже), которая предусматривает заранее пронумерованного и прошнурованного журнала учёта выданных доверенностей (типовая межведомственная форма № М-3). Журнал учёта выданных доверенностей хранится у лица, ответственного за выдачу и регистрацию доверенностей.

При доставке ТМЗ на склад покупателя автотранспортом поставщика материально-ответственное лицо покупателя (заведующий складом, кладовщик) принимает у экспедитора поставщика ТМЗ по количеству мест и массе брутто и сопоставляет их с данными товарно-транспортной накладной (форма приведена ниже), заполненной в двух экземплярах.

|

Форма № М-2а

Доверенность действительна по "10"января 2008 г.

Ресторан "Данияр" г. Алматы. ул. Тимирязева. 306

(наименование потребителя и его адрес)

Ресторан "Данияр" г. Алматы. ул. Тимирязева. 306

(наименование плательщика его адрес)

Счёт № 286197 в ОАО "Альфа-банк" г. Алматы

(наименование банка)

ДОВЕРЕННОСТЬ № 74

Дата выдачи "6"января 2008 г.

Выдана экспедитору Ведмидской Кристине Александровне

(должность, фамилия, имя и отчество)

Паспорт: серия _______________№ 000574261

Выдан "7"августа 19 97 г.МВД Республики Казахстан г. Алматы

(кем выдан)

На получение от Фирмы «АЛЬБИОН»

(наименование поставщика)

Товарно-материальных ценностей по счёту № 57 от 04.01.2008 г.

(номер и дата наряда и т.д.)

Оборотная сторона доверенности

ПЕРЕЧЕНЬ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, ПОДЛЕЖАЩИХ ПОЛУЧЕНИЮ

| Порядковый № записи | Товарно-материальные ценности | Ед. изм. | Количество (прописью) |

| 1 | Масло растительное «Олейна» | бут. | десять |

| 2 | Сахарный песок | кг | двести |

| 3 | Мука | кг | пятьдесят |

|

| |||

|

| |||

|

|

Подпись лица, получившего доверенность, Ведмидская К.А. удостоверяем

М.П. Руководитель предприятия (организации) Комин А.Г.

Главный бухгалтер Тарасевич И.А.

При доставке ТМЗ железнодорожным транспортом приёмку ТМЗ проводят в месте разгрузки вагонов, контейнеров, цистерн или на складе железной дороги.

Аналогично происходит приёмка ТМЗ, доставленных в место назначения автомобильным, водным, авиа- и гужевым транспортом.

Предприятия могут производить закуп товаров у населения. В этом случае материально-ответственное лицо предприятия-покупателя, осуществляющее закуп, должно составить закупочный акт, указав в нём фамилию, инициалы, РНН (регистрационный номер налогоплательщика) продавца, наименование и цену приобретённых ТМЗ, общую сумму покупки (форма акта приведена).

Основными документами, служащими для оприходования ТМЗ являются:

¾ счёт-фактура, в котором указаны его порядковый номер и дата составления, наименование, адрес и РНН поставщика и покупателя ТМЗ, номер свидетельства о постановке на учёт по налогу на добавленную стоимость, наименование (описание) поставляемых ТМЗ и их количество, стоимость ТМЗ без налога на добавленную стоимость, сумма акциза по подакцизным ТМЗ, ставка налога на добавленную стоимость, сумма налога на добавленную стоимость, стоимость ТМЗ с учётом налога на добавленную стоимость и акциза;

¾ товарно-транспортная накладная;

¾ накладная и документы, выписанные материально-ответственным лицом, принявшим товар, а именно:

Приходный ордер. Применяют для учёта запасов, поступающих от поставщиков или из переработки (приходный ордер приведён ниже).

Акт о приёмке материалов. Применяется для оформления приёмки запасов, имеющих количественное и качественное расхождение с данными сопроводительных документов поставщиков; составляется также при приёмке материалов, поступающих без документов.

____________________"____"________г.

АКТ №_______

закупа товаров у физического лица

ТОО "_____________", зарегистрированное в Республике Казахстан, город ____________, РНН __________ в лице ___________________, именуемое в дальнейшем "Покупатель", с одной стороны, и гр. ______________________, проживающий(-ая) в г. _______________ по адресу _______________________________, удостоверение личности _______________, выданное "____"____________________г. ___________________, РНН № _____________, именуемый(-ая) в дальнейшем "Продавец" составили настоящий акт о том, что Покупатель приобрёл у Продавца следующие материальные ценности:

| Наименование товара | Сорт | Единица измерения | Количество | Цена, тенге | Сумма, тенге |

| Итого | х | х | х | х |

Итого приобретено на сумму

______________________________________

(прописью)

Удержан подоходный налог в сумме _________ тенге (________________)

(расчёт)

Всего к оплате _____________________________________________

(прописью)

"Продавец" "Покупатель"

Деньги в сумме Деньги в сумме

____________________ ____________________

(получил) (уплатил)

____________________ ____________________

(роспись) (роспись)

Справочно (при заполнении одного из указанных ниже пунктов индивидуальный подоходный налог не удерживается):

Патент (лицензия, свидетельство) № __________ от "____"__________г. (копия прилагается), выдан(-а) на право занятия _________________________________________

(вид деятельности)

сроком до "____"______________г.

Квитанция № _____ от "____"____________г. об уплате за право реализации товаров на рынке в сумме __________________________ тенге

М.П.

ТОО "Узень".

предприятие, организация

Склад 1.

ПРИХОДНЫЙ ОРДЕР (сокращённый)

| Номер документа | Дата сос-тавления | Склад | Поставщик | Корреспондирующий счёт | Номер сопроводи-тельного документа | Номер платёжного документа | ||

| наименование | код | счёт, субсчёт | код аналитичес-кого учёта | |||||

| 147 | 15.03.08 | 04 | ОАО "Мунай" | 0194 | 1313 | 31 | 274 | 147 |

| Материальные ценности | Един. изме-рения | По документу | Принято | Цена, тенге | Сумма, тенге | Сумма налога на добавлен-ную стоимость, тенге | ||||

| наиме нование, сорт, размер, марка | номенкла-турный номер | код | наиме-нование | коли-чество | масса | коли-чество | масса | |||

| Дизтопливо, ДЗП Дизтопливо, ДЗП-В ИТОГО: | 103143 103147 * | 01 01 * | кг кг * | * * * | 10000 8000 * | * * * | 10000 8000 * | 105-00 110-00 * | 1050000 880000 1930000 | 168000 140800 308800 |

Принял: подпись Сдал: подпись

Акт о недостачах и потерях материальных ценностей в процессе заготовления, хранения, в производстве. Применяется в случае выявления потерь материальных запасов, находящихся в процессе заготовления, хранения или производства, по которым не установлены нормы естественной убыли.

Акт о потерях материалов в пределах норм естественной убыли. Применяется при оформлении выявленных потерь запасов в пределах норм естественной убыли при их поступлении на склады субъекта от поставщиков или из переработки, на которые установлены нормы естественной убыли.

Акт о порче, бое, ломе материалов (товаров). Применяется при учёте запасов (товаров), подлежащих уценке или списанию вследствие допущенной на предприятии порчи, боя, лома.

Похожие работы

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

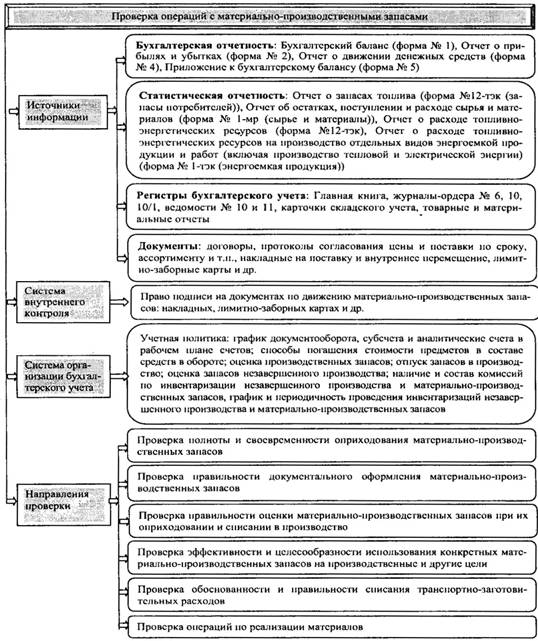

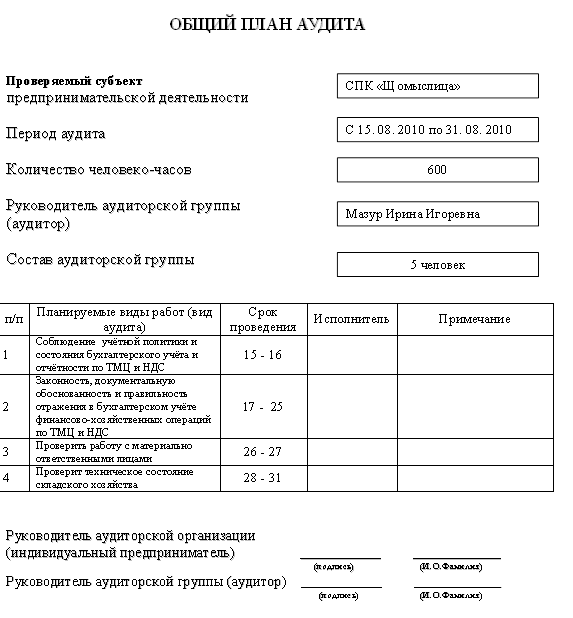

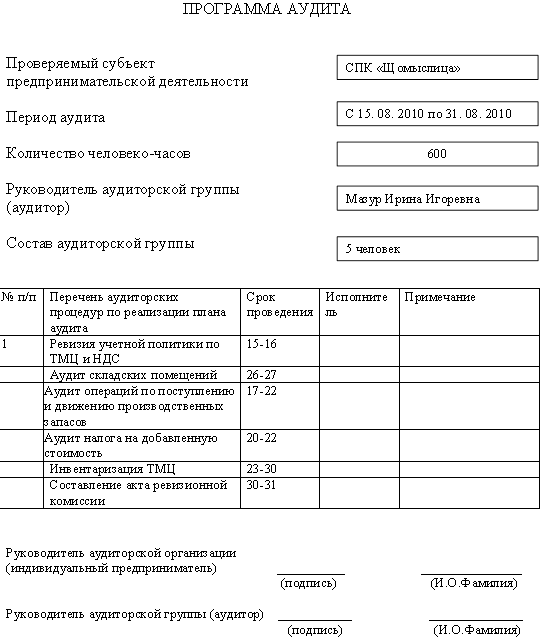

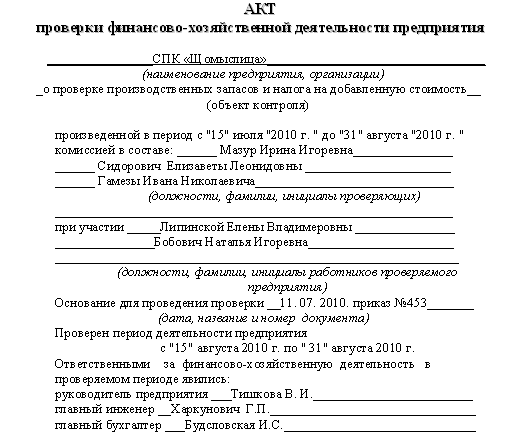

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев