Навигация

Учёт материальных запасов на складах

30515

знаков

6

таблиц

0

изображений

1.3 Учёт материальных запасов на складах

Учёт материальных запасов на складах может осуществляться материально ответственными лицами либо, с их согласия, учётчиками (операторами) как ручным способом, так и с применением различных прикладных специализированных программ. При ручном способе учёта материальных запасов на складах на каждый номенклатурный номер запаса открывается отдельная карточка, которая передаётся из бухгалтерии на склад в полузаполненном виде.

В полученных карточках кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки). Записи в карточки производят на основании документов.

Если остаток материальных запасов на складе выше или ниже установленной нормы запаса, то заведующий складом обязан сообщить об этом отделу снабжения. Для этих целей применяется Сигнальная справка об отклонениях фактического остатка запасов от установленных норм запаса. Она применяется для контроля за отклонением фактического остатка запасов от установленных норм запаса и для контроля их остатков, находящихся без движения. Справка составляется в одном экземпляре заведующим складом (кладовщиком) на основании данных Карточек учёта материалов. Критерии для включения данных в справку устанавливает отдел материально-технического снабжения субъекта.

Бухгалтерия в установленные сроки осуществляет непосредственно на складах проверку правильности записей и вывода остатков в карточках. О проведении сверки бухгалтер расписывается в специальной главе карточки.

Приёмку документов, оформляющих движение материальных запасов, бухгалтер проводит на складе на основании "Реестра приёмки-передачи документов", составленного материально ответственными лицами в одном экземпляре.

О выявленных недостатках и нарушениях в работе материально ответственных лиц, а также о результатах выборочных проверок и проведённом инструктаже работник бухгалтерии должен информировать главного бухгалтера.

В конце месяца на склад из бухгалтерии передают Книгу учёта остатков материалов, в которую заведующий складом переносит остатки из карточек учёта материалов. После этого книгу возвращают в бухгалтерию для таксировки и подсчёта итогов по учётным группам материальных запасов и в целом по книге. Таким образом, функции заведующего складом по учёту материальных запасов сводятся к ведению карточек, участию в составлении реестров сдачи документов и записи остатков в книгу складского учёта.

2. Инвентаризация товарно-материальных запасов

2.1 Понятия, цели и задачи инвентаризации

Инвентаризация – это один из приёмов контроля, обеспечивающего сохранность собственности, качественное состояние материальных ценностей, ведение их складского и бухгалтерского учёта.

Инвентаризация товарно-материальных запасов заключается в проверке сохранности их (производственных запасов, готовой продукции, товаров) в местах хранения и на всех этапах их движения, контроль за их использованием в производстве, своевременное выявление ненужных и излишних материалов для их реализации.

Основная цель инвентаризации запасов – определение фактического состояния принадлежащих предприятию товарно-материальных ценностей в стоимостном и количественном выражении.

Задачами процесса инвентаризации являются:

¾ определение сохранности товарно-материальных ценностей;

¾ правильность их хранения;

¾ правильность их отпуска;

¾ состояние весового и измерительного оборудования;

¾ порядок ведения учёта движения материалов.

2.2 Порядок проведения инвентаризации

Инвентаризацию проводят все хозяйствующие субъекты независимо от форм собственности, вида деятельности и режимности работы не реже одного раза в год. Кроме того, она проводится при смене материально-ответственного лица на день приёмки передачи дел, при установлении факта кражи, порчи ценностей, после пожара и стихийных бедствий.

Инвентаризация проводится в присутствии материально-ответственных лиц, путём обязательного пересчёта, перемеривания, взвешивания. Записи со слов материально-ответственных лиц без фактической проверки в инвентаризационные ведомости не допускаются.

При последовательном проведении инвентаризации в изолированных помещениях после инвентаризации они опечатываются без права доступа. Если во время проведения инвентаризации поступили товарно-материальные запасы, то они принимаются материально ответственным лицом в присутствии инвентаризационной комиссии и приходуются по реестру или материальному отчёту после инвентаризации. На такие ценности составляется специальная опись "Товарно-материальные запасы, поступившие во время инвентаризации" за подписью председателя инвентаризационной комиссии, с ссылкой на дату поступления. В исключительных случаях, во время инвентаризации, могут отпускаться товарно-материальные запасы, но только с письменного разрешения руководителя и главного бухгалтера субъекта, что вносится в отдельную опись "Товарно-материальные запасы, отпущенные во время инвентаризации", за подписью председателя инвентаризационной комиссии.

Вместе с собственными товарно-материальными запасами проверяются запасы, принадлежащие другим субъектам и находящиеся на ответственном хранении, которые вносятся в отдельные описи с ссылкой на документы, подтверждающие принятие их на ответственное хранение.

Товарно-материальные запасы, хранящиеся на складах других субъектов заносятся в инвентаризационные описи на основании документов, подтверждающих их сдачу на ответственное хранение.

По товарно-материальным запасам, находящимся в переработке у других субъектов, составляется отдельная опись с ссылкой на документы, на основании которых они переданы в переработку.

Товарно-материальные запасы, находящиеся в пути, но не оплаченные в срок покупателями, также вносятся в отдельные инвентаризационные описи. Комиссия должна проверить обоснованность числящихся на определённых счетах сумм. На счетах могут оставаться только суммы, подтверждённые надлежаще оформленными документами: в пути – расчётными документами поставщиков; по отгруженным – копиями предъявленных покупателями документов; по просроченным оплатой документам – с обязательным подтверждением учреждением банка; по находящимся на складах других субъектов – сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Товарно-материальные запасы, находящиеся в эксплуатации – инвентаризируются по месту их нахождения материально-ответственным лицом; выданные на индивидуальное пользование работникам субъекта – по ответственным лицам, на которых открыты личные карточки, с распиской их в описи.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.п.).

Инвентаризация незавершённого производства имеет целью определить его объёмы и фактическую оценку, фактическое наличие заделов (деталей, узлов, агрегатов) и незаконченных изготовлением и сборкой изделий, находящихся в производстве, а также готовые изделия, не полностью укомплектованные и сданные на склад; выявить неучтённый брак; определить фактическую комплектность незавершённого производства (заделов) и обеспеченность сборки деталями; выявить остаток незавершённого производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Результаты инвентаризации должны быть отражены в учёте того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой финансовой отчётности.

Похожие работы

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... ошибки чаще всего носят системный характер, так как являются следствием нарушения методологии учета; - правильность отражения МПЗ на соответствующих счетах учета. В заключении отметим, что аудит материально-производственных запасов является одним из наиболее важных разделов аудита, так как контроль за движение МПЗ помогает сохранить на предприятии наибольшее количество необходимых материалов и ...

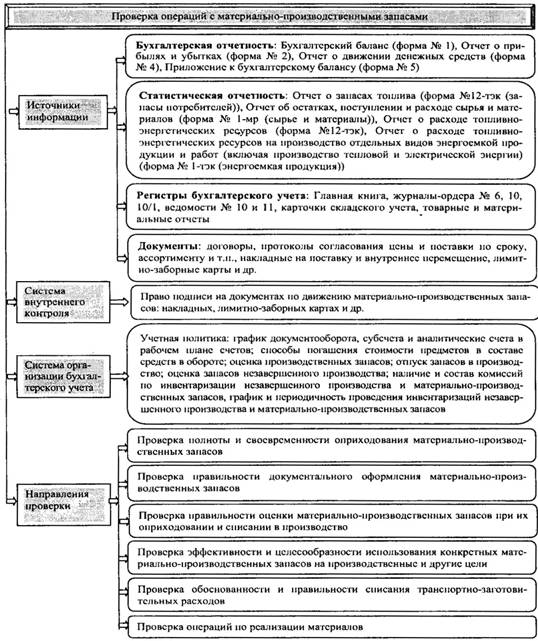

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

0 комментариев