Теоретические основы анализа затрат по эксплуатации машинно-тракторного парка

Нормативная правовая база, регулирующая учет затрат машинотракторного парка

Первичный учет затрат на содержание и эксплуатацию машинотракторного парка

Синтетический и аналитический учет затрат на содержание и эксплуатацию машинотракторного парка

Калькулирование себестоимости и принципы распределения расходов по эксплуатации машинно-тракторного парка

Анализ состава и структуры машинно-тракторного парка

Анализ факторов, влияющих на объем механизированных работ

Резервы снижения себестоимости механизированных работ

Навигация

Нормативная правовая база, регулирующая учет затрат машинотракторного парка

Исследование учета затрат машинно-тракторного парка и анализ эффективности его использования в организации АПК

104682

знака

16

таблиц

0

изображений

1.3 Нормативная правовая база, регулирующая учет затрат машинотракторного парка

За последние годы в бухгалтерском учете и отчетности произошли существенные изменения, адекватно отражающие процессы становления в экономике страны рыночных отношений. В целях единообразия в ведении и соблюдении принципов бухгалтерского учета, соответствия организации бухгалтерского учета в Республике Беларусь международным стандартом бухгалтерского учета и отчетности осуществляется система государственного нормативного регулирования бухгалтерского учета. В настоящее время в Республике Беларусь сформирована четырехуровневая система нормативного регулирования бухгалтерского учета.

Основные положения и принципы организации бухгалтерского учета в Республике Беларусь регламентированы в Законе Республики Беларусь «О бухгалтерском учете и отчетности». На основании и во исполнение этого закона издаются нормативные правовые акты, устанавливающие правовые вопросы и принципы организации и методологии бухгалтерского учета и в то же время использующие все разумное и полезное, содержащееся в международных стандартах финансовой отчетности.

Основным нормативным документом, определяющим правовые и методические основы организации и ведения бухгалтерского учета, является Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 18.10.1994 года в редакции закона от 17.05.2004 года № 278-3 с последующими изменениями и дополнениями. Настоящий Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и предоставлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь. Действие настоящего Закона распространяется на юридические лица, зарегистрированные на территории Республики Беларусь, филиалы и представительства, в том числе иностранных организаций, хозяйственные группы, простые товарищества, государственные органы, а также на индивидуальных предпринимателей. Закон определяет основные задачи бухгалтерского учета и отчетности, принципы государственного регулирования бухгалтерского учета и отчетности, определяет права и обязанности главного бухгалтера, основные требования к ведению бухгалтерского учета, первичные учетные документы и регистры бухгалтерского учета, определяет правила оценки имущества и обязательств, а также их инвентаризацию, определяет состав бухгалтерской отчетности и ее представление и публикацию, определяет правила хранения документов бухгалтерского учета и отчетности, а также ответственность за нарушение законодательства Республики Беларусь о бухгалтерском учете и отчетности.

Типовой план счетов бухгалтерского учета и Инструкция по применению Типового плана счетов бухгалтерского учета являются важными нормативно-правовыми документами, определяющими методику учета затрат. Они утверждены постановлением Министерства финансов от 30 мая 2003 года №89 и введены в действие с 1 января 2004 года. План счетов и Инструкция по его применению обеспечивает рационализацию порядка отражения на счетах бухгалтерского учета фактов хозяйственной жизни, значительное снижение затрат на формирование отчетной финансовой информации в соответствии с МСФО, а также более высокую степень достоверности об объективности информации о финансовом положении и результатах деятельности организации. Организации имеют право в рабочем плане счетов открывать субсчета к основным счетам, обеспечивая таким образом простоту и удобство ведения учета .

Особо важным и существенным нормативно-правовым документом является Инструкция по бухгалтерскому учету «Расходы организации», утвержденная Постановлением Министерства финансов Республики Беларусь 26.12.2003 №182 с изменениями от 14.04.2004 №425. Данная инструкция определяет правила организации и ведения бухгалтерского учета расходов для коммерческих и некоммерческих организаций (кроме банков и иных небанковских кредитно-финансовых организаций) и индивидуальных предпринимателей. В соответствии с данной инструкцией, затраты – это стоимостная оценка ресурсов, потребленных организацией в процессе производства и реализации товаров, продукции, выполнения работ, оказания услуг. Затраты, приводящие к получению в будущем экономических выгод, считаются активами организации и признаются расходами в период получения от них экономической выгоды. Затраты, не приводящие к получению экономических выгод, признаются расходами организации в период осуществления данных затрат. Инструкция определяет расходы организации как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Сопоставлением величины расходов с суммой полученного дохода рассчитывается финансовый результат отчетного периода – прибыль или убыток. Настоящая Инструкция применяется для учета расходов организации. Данный документ определяет порядок и учет расходов по видам деятельности, регламентирует оценку и учет операционных расходов, внереализационных расходов, осуществляет признание расходов и раскрытие информации в бухгалтерской отчетности.

Для обеспечения единых принципов формирования учетно-экономической информации о производственных расходах государством установлен общий порядок определения затрат, включаемых в себестоимость продукции, группировки, отражения в учете затрат на производство на предприятиях, объединениях, организациях и учреждениях Республики Беларусь независимо от вида их деятельности, форм собственности и ведомственной подчиненности. Данный состав затрат, включаемых в себестоимость продукции (работ, услуг), определен Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), с изменениями и дополнениями от 26.01.2009. Настоящие Основные положения разработаны в соответствии с действующим законодательством и имеют целью обеспечить единообразное определение состава затрат, включаемых в себестоимость продукции (работ, услуг). согласно донному документу, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на производство и реализацию.

Также при написании дипломной работы я руководствовалась специальными документами. В частности Постановление Совета Министров РБ от 27.12.2004 № 1651 «О некоторых вопросах регулирования оплаты труда работников коммерческих организаций» («НРПА РБ», 2005, № 2). Этим постановлением регламентируется, что в затраты по производству и реализации продукции, товаров (работ, услуг), учитываемых при ценообразовании и налогообложении коммерческими организациями, независимо от формы собственности, кроме коммерческих организаций с иностранными инвестициями, включаются выплаты по тарифным ставкам, должностным окладам и сдельным расценкам (с учетом выполнения норм труда не более чем на 200%), исчисленным исходя из тарифной ставки 1-го разряда, не превышающей ее предельного размера, установленного в соответствии с пп.1 и 2 настоящего постановления, и тарифных коэффициентов Единой тарифной сетки работников Республики Беларусь. Постановление министерства сельского хозяйства и продовольствия республики беларусь 23.08.2002 n 24 положение о порядке учета поступления, хранения и расходования горюче-смазочных материалов сельскохозяйственными организациями положение о порядке учета поступления, хранения и расходования горюче-смазочных материалов сельскохозяйственными организациями (настоящее Положение) разработано в целях усиления контроля за эффективным использованием по целевому назначению и сохранностью горюче-смазочных материалов и является обязательным для исполнения государственными организациями, иными организациями, имеющими долю государственной собственности, а также другими сельскохозяйственными организациями негосударственной формы собственности.

Порядок отнесения сумм начисленной амортизации на издержки производства по основным средствам, используемым в предпринимательской деятельности, регулируется «Положением о порядке начисления амортизации основных средств и нематериальных активов» от 23 ноября 2001 года (с изменениями и дополнениями).

Кроме перечисленных нормативно-правовых документов, регулирующих методику учета затрат для бухгалтерского учета, необходимо обратить внимание на нормативно-правовые документы, регламентирующие методику учета затрат в целях налогового учета.

Таким образом, нормативно-правовая база определяет методику учета затрат в организации и методы калькулирования себестоимости продукции. В настоящее время важными вопросами, подлежащими включению в программу проверок субъектов хозяйствования налоговыми инспекциями, являются соблюдение плательщиками «основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг). Также помнить и иметь в виду тот факт, что изменения и дополнения к данным нормативно-правовым документам могут существенно изменить действующую методику учета.

Информационное обеспечение проверки правил отнесения затрат на производство и калькуляцию себестоимости услуг представляет собой первичную документацию и бухгалтерские записи по счетам учета производственных затрат, регистры бухгалтерского учета (журналы-ордера и соответствующие к ним ведомости), а также отчетность о затратах на производство и реализацию продукции (работ, услуг).

Информационное обеспечение проведения проверок правильности отнесения затрат на производство и калькулирование себестоимости продукции включает в себя:

1. нормативные документы, регулирующие вопросы бухгалтерского учета, налогообложения издержек на производство;

2. приказ по учетной политике для целей бухгалтерского учета;

3. приказ по учетной политике для целей налогообложения;

4. первичные документы по затратам;

5. регистры синтетического и аналитического учета;

6. бухгалтерская (финансовая) отчетность субъекта хозяйствования.

Глава 2 Исследование учета затрат машинотракторного парка

2.1 Экономико-финансовая характеристика ЗАО «Росич» Несвижского района минской области

Сельскохозяйственное предприятие ЗАО «Росич» Несвижского района расположено в северной части Несвижского района. Центральная усадьба предприятия деревня Новые Новоселки расположена в 12 километрах от районного центра города Несвижа. Основная связь осуществляется по дороге Несвиж–Столбцы. Территория хозяйства расположена на северных отрогах Копыльской гряды и характеризуется спокойным сложенным рельефом. В направлении с юга на север территория пересекается большой пониженной ложбиной. На данной территории располагается отдельные элементы с относительной высотой 10-12 км.

Район характеризуется умеренно континентальным климатом со сравнительно теплым летом и умеренно холодной зимой. В этой климатической зоне могут произрастать все районированные культуры. Преобладающим типом почв являются супесчаные, вегетационный период длится 205-220 дней.

ЗАО «Росич» специализируется на производстве молочно-мясной продукции, картофелеводстве и овощеводстве, оказание услуг населению, коммерческая и другая деятельность, не противоречащая действующему законодательству Республики Беларусь. Основной задачей предприятия является предпринимательская деятельность, направленная на производство сельскохозяйственного сырья и получение прибыли.

Важнейшим вопросом внедрения на предприятии научно-обоснованной системы ведения сельского хозяйства является рациональное использование земельных ресурсов. Ведущая роль в этом вопросе принадлежит правильной организации угодий и севооборотов. С этой целью были решены вопросы трансформации земель, определена структура сельскохозяйственных земель, установлены севообороты. От обеспеченности земельными ресурсами во многом зависят результаты производственно-финансовой деятельности хозяйства.

Характеристика землепользования представлена в таблице 2.1.

Таблица 2.1. – Состав и структура землепользования ЗАО «Росич»

| Виды земельных угодий | 2007 г. | 2008 г. | 2009 г. | 2009г. в % к 2007 г. | |||

| га | % | га | % | га | % | ||

| Общая земельная площадь | 2525 | 100,0 | 2525 | 100,0 | 2525 | 100,0 | 100 |

| В том числе: сельскохозяйственные земли | 2383 | 94,0 | 2383 | 94,0 | 2383 | 94,0 | 100 |

| из них: пашня | 1951 | 77,2 | 1951 | 77,2 | 1951 | 77,2 | 100 |

| сенокосы | 180 | 7,1 | 180 | 7,1 | 180 | 7,1 | 100 |

| пастбища | 224 | 9,7 | 224 | 9,7 | 224 | 9,7 | 100 |

| Несельскохоз. угодий | 142 | 6,0 | 142 | 6,0 | 142 | 6,0 | 100 |

| из них: пруды и водоемы | 15 | 1,4 | 15 | 1,4 | 15 | 1,4 | 100 |

| прочие земли | 127 | 4,6 | 127 | 4,6 | 126 | 4,6 | 100 |

| Качество почвы, балло-га, га: В т.ч. сельхоз. земель | 98980 | 96202 | 96202 | ||||

Как показывают данные таблицы 2.1, общая земельная площадь ЗАО «Росич» за три года не изменилась. Наибольший удельный вес в структуре сельскохозяйственных угодий занимает пашня 94 %.

Целесообразно отметить, что качество сельхозугодий оценено в 38,1 баллов, что достаточно для выращивания многих сельскохозяйственных культур.

Одним из условий стабильности производства, выполнения намеченных планов и принятых обязательств, своевременного и качественного выполнения технологических операций и производственных процессов на всех участках производства является обеспеченность предприятия рабочей силой.

Основными источниками трудовых ресурсов являются трудоспособные лица этих населенных пунктов. В настоящее время среднесписочная численность работников на предприятии составляет 174 человека. Состав и структура рабочей силы представлены в таблице 2.2.

Анализируя динамику изменения численности трудовых ресурсов по ЗАО «Росич» видно, что среднегодовая численность работающих уменьшается при одновременном сокращении численности работников по всем категориям. Это обусловлено как внедрением механизации на рабочих местах с одновременным ростом производительности труда, так и прошедшей реструктуризацией производства, сокращением сферы социально-бытового обслуживания населения и вспомогательных, подсобных производств до минимально необходимого уровня. В целом предприятие не испытывает дефицита кадров, по возрастному составу работники ЗАО «Росич» - это люди в возрасте в основном 20-55 лет.

Таблица 2.2. – Состав и структура рабочей силы в ЗАО «Росич»

| Группы работников | 2007 г. | 2008 г. | 2009 г. | В среднем за три года | ||||

| чел. | % | чел. | % | чел. | % | чел. | % | |

| Работники, занятые в сельскохозяйственном производстве | 220 | 89,7 | 200 | 94,3 | 169 | 94,8 | 196 | 92,4 |

| В т.ч.: Работники животноводства | 53 | 21,6 | 50 | 23,6 | 46 | 25,6 | 50 | 23,5 |

| Трактористы-машинисты | 24 | 9,8 | 23 | 10,8 | 20 | 11,2 | 22 | 10,3 |

| Водители | 17 | 6,9 | 21 | 8,6 | 16 | 8,9 | 18 | 10,1 |

| Работники на конно-ручных работах | 17 | 6,9 | 16 | 7,5 | 20 | 11,2 | 18 | 7,5 |

| Ремонтные работники | 12 | 4,9 | 10 | 4,7 | 2 | 1,1 | 8 | 3,7 |

| Руководители и специалисты | 45 | 18,4 | 36 | 17,0 | 38 | 21,3 | 40 | 18,4 |

| Прочие работники | 74 | 31,5 | 59 | 27,8 | 37 | 20,7 | 57 | 26,5 |

| Среднесписочная численность работников, всего | 245 | 100,0 | 212 | 100,0 | 178 | 100,0 | 212 | 100,0 |

Одним из условий стабильности производства, выполнения намеченных планов и принятых обязательств, своевременного и качественного выполнения технологических операций и производственных процессов на всех участках производства является обеспеченность предприятия рабочей силой, уровень их квалификации.

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объёмов продукции и повышения эффективности производства.

Показатели обеспеченности рабочей силой и эффективности ее использования представлены в таблице 2.3.

Данные таблицы 2.3 свидетельствуют о том, что трудообеспеченность сократилась на 23,2% в 2009 г. по сравнению с 2007 г. В связи с этим наблюдается увеличение земельной нагрузки на 30,2% в расчете на 1 работника. Также из данных таблицы видно, что в 2009 г. по сравнению с 2007 г. стоимость валовой продукции, произведенной на 1 работника, увеличилась на 79,7 %, а на 1 чел-час – на 25,2%, что свидетельствует о росте производительности труда. За исследуемый период времени затраты труда на зерно увеличились на 70,4%, на молоко уменьшились на 13,2 %, а на прирост живой массы – увеличились на 46,7%.

Таблица 2.3. – Обеспеченность производства рабочей силой и ее использование в ЗАО «Росич»

| Показатели | 2007г. | 2008 г. | 2009 г. | 2009 г. в % к 2007 г. |

| Среднегодовая численность работников, чел. | 220 | 200 | 169 | 76,8 |

| Трудообеспеченность, чел./100 га с/х земель | 9,23 | 8,39 | 7,09 | 76,8 |

| Нагрузка на 1 среднегодового работника, га/чел.: | ||||

| Сельскохозяйственных земель | 10,83 | 11,91 | 14,10 | 130,1 |

| Пашни | 8,86 | 9,75 | 11,54 | 130,2 |

| Произведено валовой продукции (в сопоставимых ценах), тыс. руб.: | ||||

| на 1 среднегодового работника | 18412 | 23242 | 29719 | 179,7 |

| на 1 чел-час | 9,97 | 8,57 | 12,41 | 125,2 |

| В том числе: в животноводстве | 7,77 | 6,93 | 7,15 | 92,2 |

| в растениеводстве | 11,38 | 9,87 | 14,68 | 129,2 |

| Затраты труда на 1 ц продукции, чел-час: | ||||

| Зерно | 0,44 | 0,61 | 0,75 | 170,4 |

| Молоко | 4,41 | 3,76 | 3,83 | 86,8 |

| Прирост живой массы КРС | 18,09 | 19,90 | 26,54 | 146,7 |

Обеспеченность сельскохозяйственного предприятия основными средствами производства и эффективность их использования являются важными факторами, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения сельскохозяйственных работ, а, следовательно, и объём производства продукции, её себестоимость, финансовое состояние предприятий. В связи с этим анализ обеспеченности предприятий основными фондами имеет большое значение. Состав и структура основных фондов представлены в таблице 2.4.

Анализируя данные таблицы 2.4 можно сделать вывод, что в разрезе отдельных видов основных фондов, можно отметить, что наибольший удельный вес занимают здания и сооружения (61,2%) и машины и оборудование (29,7%), это свидетельствует о преобладании пассивных видов основных средств. Отрицательной стороной является уменьшение удельного веса продуктивного скота, машин и оборудования.

Таблица 2.4. – Структура основных фондов ЗАО «Росич»

| Виды основных фондов | 2007 г. | 2008 г. | 2009 г. | В среднем за три года | ||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Здания и сооружения | 10971 | 66,5 | 12073 | 60,7 | 15170 | 61,2 | 12738 | 62,5 |

| Передаточные устройства | 503 | 3,9 | 546 | 2,8 | 649 | 2,6 | 566 | 2,7 |

| Машины и оборудование | 3828 | 23,2 | 5752 | 28,9 | 7393 | 29,7 | 5658 | 27,8 |

| Транспортные средства | 557 | 3,4 | 711 | 3,6 | 700 | 2,8 | 656 | 3,3 |

| Рабочий и продуктивный скот | 595 | 3,6 | 758 | 3,8 | 909 | 3,6 | 754 | 3,6 |

| Прочие основные средства | 24 | 0,1 | 26 | 0,2 | 31 | 0,1 | 27 | 0,1 |

| Итого | 16478 | 100,0 | 19866 | 100,0 | 24852 | 100,0 | 20399 | 100,0 |

Важнейшей частью материально-технической базы сельскохозяйственного производства являются и энергоресурсы. Они, как и производственные фонды, являются ведущим фактором роста производительности труда, увеличения объемов производства продукции растениеводства и животноводства. Оценку обеспеченности энергоресурсами и их использование отразим в таблице 2.5.

Таблица 2.5. Обеспеченность производства энергоресурсами и их использование в ЗАО «Росич»

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к 2007 г. |

| Среднегодовая стоимость основных фондов, млн.руб. | 15226 | 15761 | 23329 | 152,8 |

| Фондовооруженность, млн. руб./чел. | 72,0 | 77,2 | 115,4 | 160,2 |

| Фондовооснащенность, млн.руб./100 га сельхоз. земель | 640,6 | 661,4 | 978,9 | 152,8 |

| Фондоемкость, руб./руб. | 0,84 | 0,68 | 0,78 | 92,8 |

| Фондоотдача, руб./руб. | 1,19 | 1,47 | 1,27 | 106,7 |

| Наличие энергетических мощностей, тыс. л.с. | 12 | 13 | 12 | 100 |

| Энерговооруженность, л.с./чел. | 56,6 | 63,7 | 59,4 | 104,9 |

| Энергооснащенность, л.с./100 га сельхоз. земель | 503,6 | 545,5 | 503,6 | 100 |

| Энергоемкость валовой продукции, л.с./млн.руб. | 0,66 | 0,56 | 0,40 | 60,6 |

| Энергоотдача основных фондов, млн.руб./л.с. | 1,51 | 1,78 | 2,47 | 163,5 |

Данные таблицы 2.5 показывают, что в 2009 г. по сравнению с 2007 г. энергооснащенность производства не изменилась. Вследствие повышения энерговооруженности увеличилась нагрузка производственных мощностей на одного работника. За данный период энергоотдача возросла на 63,5%, что способствует росту уровня рентабельности производства. Энергоемкость продукции уменьшилась на 39,4%, что обеспечивает экономию производственных затрат, снижение себестоимости продукции.

Среднегодовая стоимость основных фондов в 2009 году по сравнению с 2007 годом возросла на 52,8%. Фондооснащенность производства увеличилась на 52,8%. Вследствие повышения фондовооруженности увеличивается нагрузка производственных мощностей на работника. За данный период фондоотдача увеличилась на 6,7%. Фондоемкость продукции снизилась на 7,2%

Отрасль растениеводства и животноводства – главные отрасли сельского хозяйства. Основным фактором, который определяет объём производства и эффективность отрасли растениеводства, является урожайность сельскохозяйственных культур. Чем выше урожайность сельскохозяйственных культур, тем выше валовой сбор продукции и, соответственно, выше возможности обеспечения внутрихозяйственных потребностей и увеличение объемов реализации.

Наряду с результативными показателями отрасли растениеводства эффективность работы предприятия характеризуют показатели отрасли животноводства. А ввиду специализации предприятия на производстве молока и выращивании КРС рассмотрение результатов деятельности отрасли животноводства является приоритетным. Продуктивность животных является важнейшим фактором увеличения производства продукции.

Таким образом, урожайность сельскохозяйственных культур и продуктивность животных являются основными факторами, которые определяют объём производства продукции растениеводства и животноводства. Данные показатели представлены в таблице 2.6.

Таблица 2.6. – Урожайность основных сельскохозяйственных культур и продуктивность животных по ЗАО «Росич»

| Показатели | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к 2007 г. |

| Урожайность, ц/га: | ||||

| зерновых | 32,1 | 56,2 | 42,2 | 131,4 |

| картофеля | 202,8 | 226 | 134 | 66,07 |

| рапса | 41 | 35,9 | - | |

| Среднегодовой удой на 1 корову, кг. | 5525 | 6244 | 5857 | 106,0 |

| Среднесуточный прирост живой массы КРС, г. | 600 | 606 | 568 | 94,67 |

Проанализировав данные таблицы 2.6, приходим к выводу, что в 2009 году по сравнению с 2007 годом урожайность зерновых значительно увеличилась на 31,4% и составила 42,2 ц./га в 2009 г. Уменьшилась урожайность картофеля в 2009 году по сравнению с 2007 годом на 33,93% и составила 134 ц/га в 2009 году. Среднегодовой удой от 1 коровы за указанный период увеличился на 6,0% и составил на конец анализируемого периода 5857 кг. Среднесуточный прирост живой массы уменьшился на 5,33% и составил 568 грамм.

Состав и структура товарной продукции приведены в таблице 2.7.

Таблица 2.7. – Состав и структура товарной продукции

| Виды продукции | 2007 г. | 2008 г. | 2009 г. | В среднем за три года | ||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Зерно | 391 | 8,9 | 64 | 0,9 | 990 | 18 | 481 | 8,4 |

| Рапс | 82 | 1,2 | 100 | 1,8 | 91 | 1,6 | ||

| Картофель | 752 | 17,2 | 952 | 13,1 | 170 | 3,2 | 624 | 10,9 |

| Другая продукция растениеводства | 1439 | 32,9 | 3187 | 43,9 | 2019 | 36,7 | 2215 | 38,4 |

| Итого по растениеводству | 2582 | 59,1 | 4285 | 59,1 | 3281 | 59,7 | 3383 | 59,3 |

| Живая масса КРС | 471 | 10,8 | 580 | 8,0 | 571 | 10,4 | 541 | 9,5 |

| Молоко | 1311 | 30,0 | 2392 | 32,9 | 1640 | 29,8 | 1781 | 31,1 |

| Другая продукция животноводства | 4 | 0,1 | 4 | 0,1 | ||||

| Итого по животноводству | 1786 | 40,9 | 2972 | 40,9 | 2211 | 40,2 | 2323 | 40,7 |

| Всего | 4368 | 100,0 | 7257 | 100,0 | 5492 | 100,0 | 5706 | 100,0 |

Проанализировав данные таблицы 2.7, приходим к выводу, что в 2009 г. по сравнению с 2007 г. значительно изменений в доле животноводства и растениеводства не произошло.

Важным этапам экономической характеристики является динамика основных показателей экономического развития предприятия. Обобщающие показатели деятельности предприятия представлены в таблице 2.8.

Анализируя данные таблицы 2.8 можно сделать вывод, что производство валовой продукции на 100 га с/х земель в 2009 г. по сравнению с 2007 г. уменьшилось на 11,3%. Прирост живой массы КРС на 100 га с/х земель увеличился на 32,8%, производства молока – на 6,9% Производство картофеля на 100 га пашни за исследуемый период времени уменьшилось на 78,7%. Производство продукции на 1 среднегодового работника увеличилось на 61,4%, на 1 чел-час труда – на 24,4%. Это свидетельствует о росте производительности труда в организации. Также следует отметить улучшение показателей рентабельности продукции (за исключением картофеля).

Таблица 2.8. Основные результативные показатели деятельности ЗАО «Росич»

| Показатели | 2007г. | 2008 г. | 2009 г. | 2009 г. в % к 2007г. |

| Произведено на 100 га с/х земель: | ||||

| Валовой продукции, млн. руб. | 1501 | 1955,3 | 1331,5 | 88,7 |

| Молока, т | 115 | 131 | 123 | 106,9 |

| Прироста живой массы КРС, т. | 6,7 | 8,9 | 8,9 | 132,8 |

| Произведено на 100 га пашни: | ||||

| зерна, т. | 122,2 | 277,2 | 210,1 | 171,9 |

| картофеля, т. | 209,9 | 175,2 | 44,9 | 21,3 |

| Произведено продукции на: | ||||

| 1 среднегодового работника, млн.руб. | 18,4 | 23,2 | 29,7 | 161,4 |

| на 1 чел.-час, руб. | 9971 | 8597 | 12411 | 124,4 |

| В том числе в: растениеводстве | 11387 | 9872 | 14682 | 128,9 |

| животноводстве | 7776 | 6939 | 7154 | 118,6 |

| Получено прибыли от реализации продукции, млн.руб. | 65 | 727 | 320 | 492,3 |

| В том числе в: растениеводстве | 197 | 527 | 450 | 228 |

| животноводстве | -141 | 200 | -130 | 92,1 |

| Уровень рентабельности, % | 10,0 | 4,7 | 4,2 | 42,0 |

| В том числе в: зерна | - 9,2 | 17,3 | 18 | 195,6 |

| картофеля | -3,3 | 10,3 | 12 | 363 |

| молока | 18,3 | 20,0 | 12,7 | 69,3 |

| прироста живой массы КРС | -42,3 | -33,2 | -35,6 | 84,1 |

Платёжеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Для определения реального положения ЗАО «Росич» необходимо рассмотреть показатели платёжеспособности, которые отражены в таблице 2.9.

Таблица 2.9. – Показатели финансового состояния ЗАО «Росич»

| Показатели | 2007г. | 2008г. | 2009г. |

| Наличие собственных оборотных средств, млн.руб. | -2422 | -3032 | -5316 |

| Коэффициент обеспеченности собственными оборотными средствами | -1,01 | -0,956 | -1,251 |

| Коэффициент текущей ликвидности | -0,53 | -0,54 | 0,46 |

| Коэффициент платежеспособности | |||

| Коэффициент обеспеченности финансовых обязательств | 0,5 | 0,5 | 0,44 |

Анализируя данные таблицы 2.9 можно сделать вывод о том, что коэффициент текущей ликвидности в 2008 году по сравнению с 2006 годом вырос на 0,99 и не превысил нормативный (1,5).Коэффициент платежеспособности ниже нормативного (0,95) на 0,49. Это свидетельствует о плохом финансовом состоянии предприятия, т. к. предприятие не имеет достаточного количества денежных средств для погашения своих долгов.

В хозяйстве разрабатывается на каждый год учетная политика и утверждается решением правления. Она включает в себя описание способов ведения бухгалтерского учета, форму учета, рабочий план счетов бухгалтерского учета хозяйства, применяемые формы первичных документов и регистров, регламентацию движения первичных документов и регистров и т.д.

В организации применяется журнально-ордерная форма учета, так как она является наиболее практичной и экономически оправданной формой бухгалтерского учета в условиях ручной обработки информации Записи в учетные регистры осуществляются в разрезе показателей, необходимых для составления периодической и годовой отчетности.

В ЗАО «Росич»» разработан также план-график документа оборота на 2009 год. Он является важнейшей составной частью организации бухгалтерского учета. В нем указаны номера форм первичных документов, их наименование, дата составления, ответственные за составление или выписку, когда предоставляется или сдается в бухгалтерию. Также в хозяйстве разработаны программы внутрихозяйственного контроля для бухгалтерской службы и для специалистов-технологов и материально ответственных лиц.

Распределение обязанностей между работниками бухгалтерии тесно связано с планом выполнения учетных работ и подчиняется принципу равномерного распределения нагрузки на учетный аппарат в течение месяца. При этом учитывается сложность выполняемых работ, стаж и квалификация исполнителей.

Похожие работы

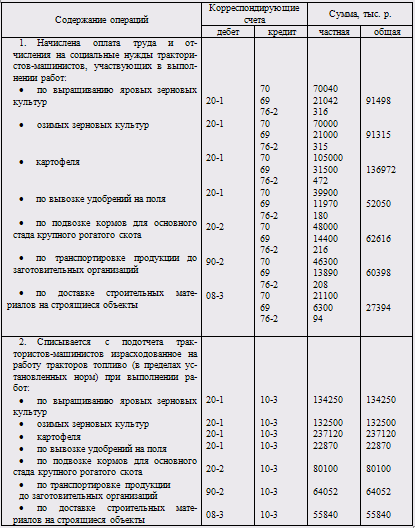

... затрат на производство при журнально-ордерной форме учета. Кредитовые обороты журнала-ордера переносят в Главную книгу. 4.2 Синтетический и аналитический учет затрат по содержанию и эксплуатации машинно-тракторного парка В соответствии с планом счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкцией по его применению, утвержденными постановлением Министерства сельского ...

... сделать вывод, что на предприятии имеется непогашенные долги, оно нуждается в государственной поддержке, ужесточении дисциплины и в более жестком контроле затрат. ГЛАВА IV Резервы повышения эффективности использования машинно-тракторного парка После изучения обобщающих показателей эффективности использования основных средств необходимо более детально проанализировать степень загрузки ...

... и по нашему мнению одним из важнейших элементов увеличения прибыльности производства продукции растениеводства является повышение эффективности использования машинно-тракторного парка предприятий. В процессе преддипломной практики нами было обследовано предприятие, располагающееся в Краснодарском крае Ленинградского района. Бывший колхоз-гигант, разделенный в последствии на несколько отдельных ...

... , превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [7]. Основные средства предприятия разнообразны по составу и назначению. Для правильной организации бухгалтерского учета и начисления амортизации, составления статистической отчетности, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется ...

0 комментариев