Теоретические основы анализа затрат по эксплуатации машинно-тракторного парка

Нормативная правовая база, регулирующая учет затрат машинотракторного парка

Первичный учет затрат на содержание и эксплуатацию машинотракторного парка

Синтетический и аналитический учет затрат на содержание и эксплуатацию машинотракторного парка

Калькулирование себестоимости и принципы распределения расходов по эксплуатации машинно-тракторного парка

Анализ состава и структуры машинно-тракторного парка

Анализ факторов, влияющих на объем механизированных работ

Резервы снижения себестоимости механизированных работ

Навигация

Синтетический и аналитический учет затрат на содержание и эксплуатацию машинотракторного парка

Исследование учета затрат машинно-тракторного парка и анализ эффективности его использования в организации АПК

104682

знака

16

таблиц

0

изображений

2.3 Синтетический и аналитический учет затрат на содержание и эксплуатацию машинотракторного парка

В ЗАО “Росич” учет затрат на содержание и эксплуатацию машинно- тракторного парка ведут на счете 24 “Расходы по содержанию и эксплуатации машин и оборудования”. Следует отметить, что расходы на оплату труда с отчислениями на социальное страхование трактористов и комбайнеров, а также стоимость нефтепродуктов, использованных тракторами и другими сельскохлзяйственными машинами, на счете 24 “Расходы по содержанию и эксплуатации машин и оборудования” не учитываются . Эти расходы включаются в состав затрат либо основного производства, либо расходов по заготовлению (реализации) товарно-материальных ценностей. Остальные расходы по содержанию и эксплуатации машин и оборудования отражаются на счете 24 “Расходы по содержанию и эксплуатации машин и оборудования”.

К счету 24 “Расходы по содержанию и эксплуатации машин и оборудования” в ЗАО “Росич” субсчета не открываются.

Синтетический учет расходов по содержанию и эксплуатации машинно-тракторного парка ведется на счете 24 “Расходы по содержанию и эксплуатации машин и оборудования”. Это счет калькуляционный служит для учета затрат и определения фактической себестоимости выполненных работ и услуг. На дебет 24 счета относят все затраты на содержание и эксплуатацию машинно-тракторного парка (амортизационные отчисления, ремонт, расход инструментов, другие расходы), по кредиту в конце отчетного периода распределяют и списывают эти затраты.

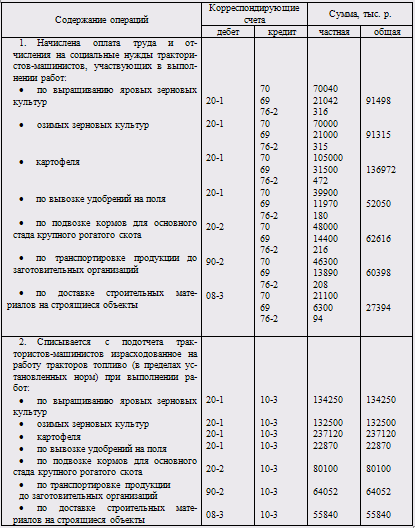

Бухгалтерские записи по счету 24 “Расходы по содержанию и эксплуатации машин и оборудования” следующие:

№ п/п | Операция | Дебет | Кредит | Сумма, руб |

1 | Начислена амортизация по основным средствам машинно-тракторного парка (МТП) | 24 | 02 |

|

2 | Списаны материалы, инвентарь и хозяйственные принадлежности на содержание МТП | 24 | 10 |

|

3 | Списание услуг вспомогательных производств | 24 | 23 |

|

4 | Списание услуг сторонних организаций | 24 | 60 |

|

5 | Списание расходов по содержанию и эксплуатации машин на затраты по приобретению материальных ценностей | 10 | 24 |

|

4 | Списание расходов по содержанию и эксплуатации машин и оборудования на затрата по растениеводству | 20/1 | 24 |

|

5 | Списание расходов по содержанию и эксплуатации машин и оборудования на затрата по животноводству | 20/2 | 24 |

|

6 | Реализация услуг МТП на сторону | 90 | 24 |

|

7 | Начислена заработная плата, трактористом- машинистам | 24 | 70 |

|

8 | Произведены отчисления на социальное страхование | 24 | 69 |

|

Аналитический учет затрат на содержание и эксплуатацию машинно-тракторного парка ведется по следующим статьям затрат:

1. «Расходы по оплате труда»;

2. «Работы и услуги»;

3. «Расходы по содержанию и эксплуатации основных средств»;

4. «Прочие затраты».

На статью «Расходы на оплату труда» относят основную и дополнительную заработную плату с отчислениями на социальное страхование трактористов-машинистов за выполненные транспортные работы (кроме отрасли растениеводства). В составе основной и дополнительной заработной платы учитываются также надбавки трактористам- машинистам за классность, за стаж работы по специальности в данном хозяйстве и другие виды дополнительной заработной платы – все только по работам, относящимся к транспортным (кроме отрасли растениеводства).

Суммы начисленной основной и дополнительной оплаты трактористов машинистов, относящиеся к сельскохозяйственным работам, на данную статью не относят. Их списывают прямо на соответствующие объекты учета по основному производству.

На статью «Расходы и услуги» относят услуги вспомогательных производств, сторонних организаций по обслуживанию машинно-тракторного парка, расходы, связанные с обучением трактористов-машинистов, учитывают начисление суммы платежей по государственному страхованию тракторов. Сельскохозяйственных машин и других основных средств, связанных с эксплуатацией машинно-тракторного парка.

По статье «Расходы на содержание и эксплуатацию основных средств» учитываются суммы начисленных амортизационных отчислений и расходы на ремонт по тракторам, навесным и прицепным сельскохозяйственным машинам и орудиям и другим основным средствам. По этой же статье учитывается стоимость резины для тракторов и других сельскохозяйственной машин, отпущенной со склада взамен износившейся, а также стоимость ее ремонта.

Суммы амортизации и затраты на ремонт машинно-тракторного парка распределяются на объекты учета (культуры, группы культур, виды и технологические группы скота, включая расходы на транспортные расходы тракторов), пропорционально стоимости израсходованного топлива.

На статью «Прочие затраты» относят расход спецодежды и спецобуви, выдаваемой трактористам, стандартизацию и другие затраты, связанные с эксплуатацией машинно-тракторного парка, не входящие в перечисленные выше статьи. В конце года эти затраты распределяются на соответствующие объекты учета пропорционально выполненным тракторным парком работам в условных эталонных гектарах.

Таким образом, распределение затрат по эксплуатации машинно-тракторного парка на сельскохозяйственных работах на объекты учета производиться по статьям.

В конце отчетного периода затраты, учтенные на счете 24 «Расходы по содержанию машин и оборудования», распределяют и списывают по культурам и другие объекты бухгалтерского учета в растениеводстве, животноводстве и другим производствам. Распределение затрат производиться в следующем порядке: суммы начисленной амортизации, расходы на ремонт и другие затраты по содержанию и эксплуатации тракторов, тракторных прицепов, гаражей, навесов, площадок для хранения техники распределяют на объекты учета, включая и транспортные работы тракторов, пропорционально стоимости израсходованного горючего.

Затраты по эксплуатации машинно-тракторного парка, приходящиеся на транспортные работы по доставке приобретенных материальных ценностей, относят на увеличение их стоимости.

Стоимость выполненных работ тракторов (за исключением транспортных работ в растениеводстве) списываются по кредиту счета 24 по плановой себестоимости условного эталонного гектара по направлениям транспортных работ тракторов. В конце года исчисляют фактическую себестоимость эталонного гектара транспортных работ и плановую себестоимость транспортных работ корректируют до фактической.

Похожие работы

... затрат на производство при журнально-ордерной форме учета. Кредитовые обороты журнала-ордера переносят в Главную книгу. 4.2 Синтетический и аналитический учет затрат по содержанию и эксплуатации машинно-тракторного парка В соответствии с планом счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкцией по его применению, утвержденными постановлением Министерства сельского ...

... сделать вывод, что на предприятии имеется непогашенные долги, оно нуждается в государственной поддержке, ужесточении дисциплины и в более жестком контроле затрат. ГЛАВА IV Резервы повышения эффективности использования машинно-тракторного парка После изучения обобщающих показателей эффективности использования основных средств необходимо более детально проанализировать степень загрузки ...

... и по нашему мнению одним из важнейших элементов увеличения прибыльности производства продукции растениеводства является повышение эффективности использования машинно-тракторного парка предприятий. В процессе преддипломной практики нами было обследовано предприятие, располагающееся в Краснодарском крае Ленинградского района. Бывший колхоз-гигант, разделенный в последствии на несколько отдельных ...

... , превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [7]. Основные средства предприятия разнообразны по составу и назначению. Для правильной организации бухгалтерского учета и начисления амортизации, составления статистической отчетности, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется ...

0 комментариев