Документальное оформление кассовых операций

Журнал регистрации приходных и расходных

Журнал регистрации платежных ведомостей

Кассовая книга

Заполнение авансового отчета

Лимит остатка денег в кассе

Сдача денег из кассы в банк

Августа 2006 Иванова

Когда можно обойтись без кассового аппарата

Учет кассовых аппаратов

Регистрация в налоговых органах

Ввод в эксплуатацию

Вид деятельности по ОКДП │ 5132212 │

Возврат денег не в день покупки

Журнал регистрации показаний суммирующих денежных

Ремонт

Снятие кассовых машин с учета

Ответственность за неприменение ККТ

Кассовый чек выбит на меньшую сумму, чем та, которую заплатил покупатель

ИСПОЛЬЗОВАНИЕ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Как отразить приобретение бланков строгой отчетности

Ответственность за нарушения при использовании

Типичные ошибки, выявленные при аудите

Решения по вопросам использования бланков

Навигация

Документальное оформление кассовых операций

Кассовые операции

170238

знаков

9

таблиц

0

изображений

1.3. Документальное оформление кассовых операций

Рассмотрим, как документально оформляются операции приема-выдачи денег из кассы (помимо приходных и расходных кассовых ордеров).

1.3.1. Книга учета принятых и выданных кассиром

денежных средств

Деньги, которые старший кассир выдает из кассы организации другим кассирам или доверенному лицу (раздатчику), а также возврат наличных денег и кассовых документов по произведенным операциям фиксируются в книге учета принятых и выданных кассиром денежных средств (форма N КО-5, утвержденная Постановлением Госкомстата России от 18 августа 1998 г. N 88). Эту книгу, которая открывается на год, заполняет старший кассир.

В этом случае денежные средства выдают и принимают в следующем порядке.

В начале рабочего дня старший кассир выдает кассирам сумму, необходимую для проведения расходных операций. Получив наличные деньги, кассиры расписываются в графе 4 книги. В конце рабочего дня кассиры сдают остаток наличности и кассовые документы старшему кассиру. Старший кассир расписывается в получении денег в книге учета (графа 9) и подсчитывает их остаток (графа 10).

Пример 1. 14 августа 2006 г. старший кассир ООО "Мечта" выдал кассиру 4300 руб. для проведения расходных операций. При этом у него в кассе оставалось с прошлого дня 2300 руб.

За день в кассу поступило еще 32 000 руб. А в конце дня старшему кассиру было возвращено 36 300 руб. Из них:

- 5600 руб. - наличными деньгами;

- 30 700 руб. - оплаченными документами.

Остаток денег в кассе составил 2300 руб.

Посмотрим, что будет отражено в книге учета принятых и выданных кассиром денежных средств (см. форму на с. 10).

Унифицированная форма N КО-5

Образец обложки и титула

┌───────┐

│ Код │

├───────┤

Форма по ОКУД │0310005│

ООО "Мечта" ├───────┤

------------------------------------------------ по ОКПО │ │

организация ├───────┤

________________________________________________________ │ │

структурное подразделение └───────┘

КНИГА

УЧЕТА ПРИНЯТЫХ И ВЫДАННЫХ КАССИРОМ ДЕНЕЖНЫХ СРЕДСТВ

2006

---- г.

Тимофеева С.И.

--------------------------------

фамилия, имя, отчество кассира

По данному образцу печатать все четные страницы книги по форме N КО-5

| Дата | Остаток на- | Выдано кассиру (сумма | Деньги по- | Получено |

| 1 | 2 | 3 | 4 | 5 |

| 14.08 | 2 300-00 | 4 300-00 | Иванова | 32 000-00 |

| и т.д. |

По данному образцу печатать все нечетные страницы книги по форме N КО-5

| Сдано кассиром старшему кассиру, | Деньги и | Остаток на- | ||

| наличными | оплаченными | всего (сумма | ||

| 6 | 7 | 8 | 9 | 10 |

| 5 600-00 | 30 700-00 | 36 300-00 | Тимофеева | 2 300-00 |

| и т.д. | ||||

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

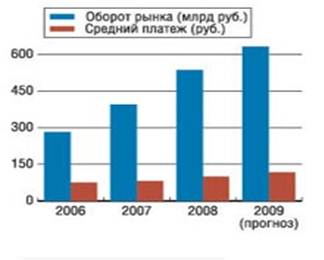

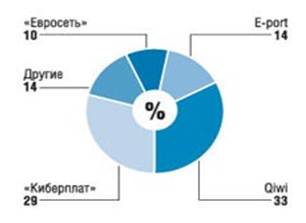

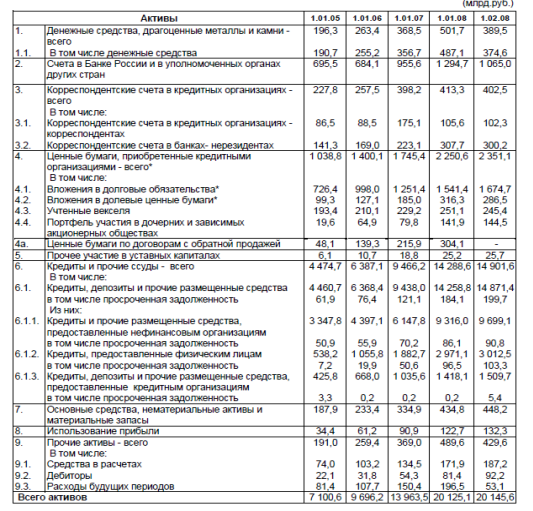

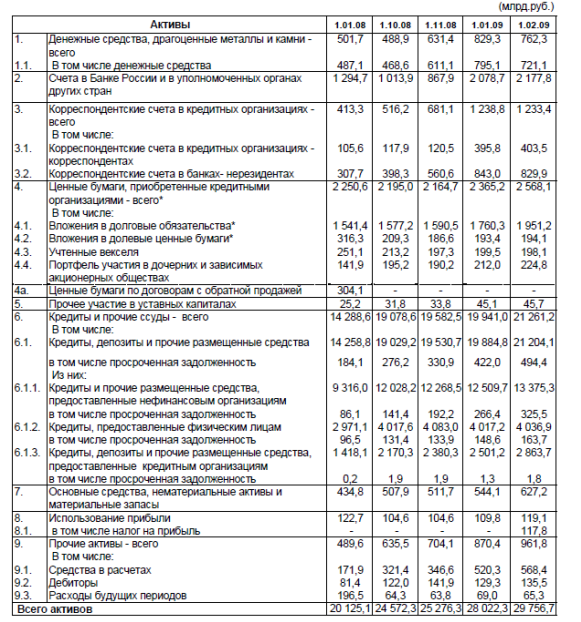

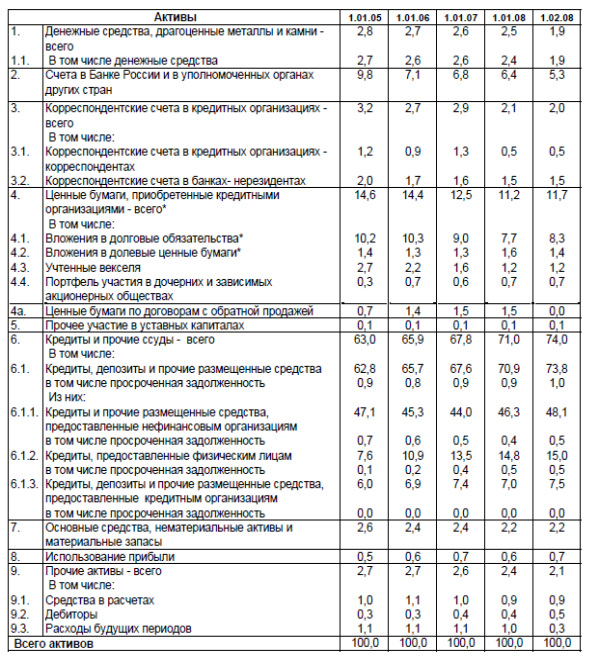

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев