Документальное оформление кассовых операций

Журнал регистрации приходных и расходных

Журнал регистрации платежных ведомостей

Кассовая книга

Заполнение авансового отчета

Лимит остатка денег в кассе

Сдача денег из кассы в банк

Августа 2006 Иванова

Когда можно обойтись без кассового аппарата

Учет кассовых аппаратов

Регистрация в налоговых органах

Ввод в эксплуатацию

Вид деятельности по ОКДП │ 5132212 │

Возврат денег не в день покупки

Журнал регистрации показаний суммирующих денежных

Ремонт

Снятие кассовых машин с учета

Ответственность за неприменение ККТ

Кассовый чек выбит на меньшую сумму, чем та, которую заплатил покупатель

ИСПОЛЬЗОВАНИЕ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Как отразить приобретение бланков строгой отчетности

Ответственность за нарушения при использовании

Типичные ошибки, выявленные при аудите

Решения по вопросам использования бланков

Навигация

Кассовая книга

Кассовые операции

170238

знаков

9

таблиц

0

изображений

1.3.4. Кассовая книга

Также операции по кассе фиксируют в кассовой книге (форма N КО-4, утвержденная Постановлением Госкомстата России от 18 августа 1998 г. N 88). В ней отражается приход и расход денег по кассе за день, а также указывается остаток наличных денег в кассе на начало и на конец дня.

Книгу заводят на определенный период: год, квартал, месяц (в зависимости от количества кассовых операций у организации). По окончании этого периода кассовая книга должна быть опечатана, все ее листы должны быть пронумерованы и прошнурованы. На последней странице книги делают запись: "В этой книге пронумеровано и прошнуровано ____ листов". Запись заверяют подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые же экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций ежедневно начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня", а заканчиваются заполнением графы "Остаток на конец дня".

В конце дня заполненный лист кассовой книги подписывают кассир и бухгалтер, а отрывной лист отрезают. Документы, по которым были получены (выданы) деньги (приходные и расходные кассовые ордера, платежные ведомости и т.п.), подшивают по порядку вместе с отрывным листом кассовой книги.

Отдельно хотелось бы остановиться на том, как вести кассовую книгу тем организациям, у которых есть филиалы или иные обособленные структурные подразделения. Например, сама организация расположена в Москве, а ее филиал - в Туле. При этом филиал реализует продукцию за наличный расчет, выдает заработную плату работникам и проводит другие операции с наличными деньгами.

Дело в том, что п. 23 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров Центрального банка РФ от 22 сентября 1993 г. N 40 (далее - Порядок ведения кассовых операций в РФ), обязывает каждое предприятие вести только одну кассовую книгу. В то же время нормы этого документа требуют, чтобы все записи в кассовую книгу заносились сразу после пересчета получаемых или выдаваемых наличных сумм. Но, если удаленное подразделение находится в Туле, а кассовая книга - в Москве, получение или выдача денег не могут быть отражены в кассовой книге непосредственно при получении или выдаче денег в Туле.

Конечно, используя современные средства связи, можно так организовать документооборот между центральным офисом и филиалом, чтобы данные о совершенных кассовых операциях поступали из обособленного структурного подразделения в центральный офис в момент совершения этих операций. Но, согласитесь, это все же достаточно неудобно. Поэтому многие фирмы ведут в своих филиалах кассовые книги, которые называют кассовыми журналами или томами кассовой книги. Некоторые же фирмы открывают в филиалах отдельные кассовые книги. Возможно ли это?

Чтобы ответить на этот вопрос, сначала вспомним, что считается филиалом.

Итак, в соответствии со ст. 55 Гражданского кодекса РФ филиалом является обособленное подразделение юридического лица, расположенное вне его местонахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Поэтому для того, чтобы соблюдать нормы п. 23 Порядка ведения кассовых операций в РФ, организации придется либо отказаться от наделения филиалов всеми функциями самой организации, что повлечет за собой ограничение прав данной организации, либо преобразовать подразделение в отдельное юридическое лицо.

1.4. Расчеты с подотчетными лицами

Отдельно в нашей книге хотелось бы остановиться на расчетах с подотчетными лицами.

1.4.1. Порядок выдачи денег под отчет

Из кассы организации деньги подотчетным лицам выдаются на хозяйственные нужды, представительские расходы, а также на расходы экспедиций, геолого-разведочных партий, отдельных подразделений организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций.

Срок, на который выдаются деньги, определяет руководитель организации. А работники, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним. То же самое относится и к работникам, вернувшимся из командировки. Они должны отчитаться за полученные средства в течение трех дней после того, как вернутся из служебной поездки. Причем не важно, о какой командировке идет речь - по территории России или заграничной. Это следует из п. 11 Порядка ведения кассовых операций в РФ.

Правда, бывает, что на фирме не определен срок, на который выдаются деньги под отчет. Тогда работники, получившие деньги из кассы, должны отчитаться за них не позднее чем через три рабочих дня после того, как они получили деньги.

Обнаружив при проверке нарушение срока, налоговые органы чаще всего рассматривают это как предоставление сотруднику беспроцентного займа на период от положенной даты отчета до фактической и начисляют налог на доходы физических лиц с суммы материальной выгоды. Суммы же, по которым вообще нет авансовых отчетов, требуют включать в доход подотчетных лиц, облагаемый налогом на доходы физических лиц, ЕСН и страховыми взносами в Пенсионный фонд РФ. В то же время позиция, которой придерживаются арбитражные суды, прямо противоположна: средства, выданные под отчет физическому лицу, его доходом в целях налогообложения не являются даже при отсутствии соответствующего финансового отчета. Об этом сказано, к примеру, в Постановлении Федерального арбитражного суда Центрального округа от 8 января 2004 г. N А54-2875/03-С21.

Обратите внимание: пока работник не отчитался по ранее выданным под отчет суммам, выдавать ему еще средства организация не может. Иначе она нарушит требования п. 11 Порядка ведения кассовых операций в РФ.

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

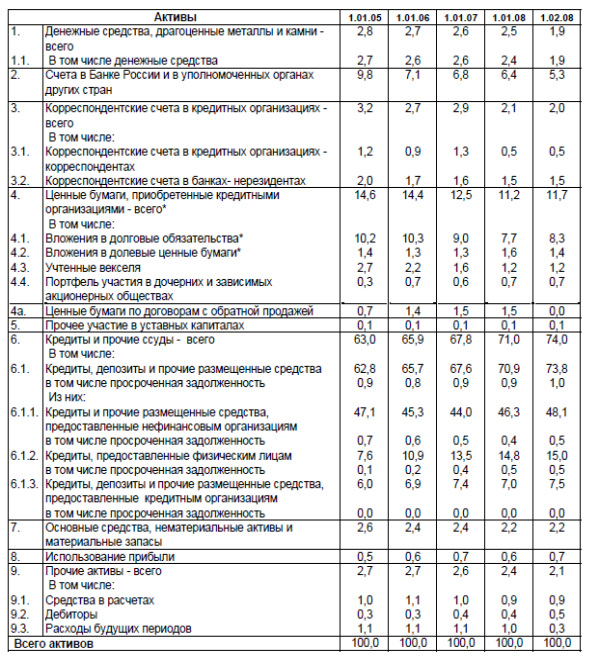

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев