Документальное оформление кассовых операций

Журнал регистрации приходных и расходных

Журнал регистрации платежных ведомостей

Кассовая книга

Заполнение авансового отчета

Лимит остатка денег в кассе

Сдача денег из кассы в банк

Августа 2006 Иванова

Когда можно обойтись без кассового аппарата

Учет кассовых аппаратов

Регистрация в налоговых органах

Ввод в эксплуатацию

Вид деятельности по ОКДП │ 5132212 │

Возврат денег не в день покупки

Журнал регистрации показаний суммирующих денежных

Ремонт

Снятие кассовых машин с учета

Ответственность за неприменение ККТ

Кассовый чек выбит на меньшую сумму, чем та, которую заплатил покупатель

ИСПОЛЬЗОВАНИЕ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Как отразить приобретение бланков строгой отчетности

Ответственность за нарушения при использовании

Типичные ошибки, выявленные при аудите

Решения по вопросам использования бланков

Навигация

Вид деятельности по ОКДП │ 5132212 │

Кассовые операции

170238

знаков

9

таблиц

0

изображений

1015873 Вид деятельности по ОКДП │ 5132212 │

("Меркурий- ┌───────────────┼─────────────────┤

Контрольно- 111Ф") номер│производителя │ 0064274L3692 │

кассовая ----------------- ├───────────────┼─────────────────┤

машина модель (класс, │регистрационный│ 000000006596 │

тип, марка) └───────────────┼─────────────────┤

суперМаг │ │

Прикладная программа ------------------------- ├─────────────────┤

наименование Кассир │ Петрова К.Е. │

├─────────────────┤

Вид операции │ возврат денег │

└─────────────────┘

УТВЕРЖДАЮ

┌─────────┬───────────┐ Руководитель

│ Номер │ Дата │ директор

│документа│составления│ -----------------

├─────────┼───────────┤ должность

│ 67 │ 15.08.2006│ Иванов Иванов А.П.

АКТ └─────────┴───────────┘ ------- -------------------

подпись расшифровка подписи

15 августа 2006

О ВОЗВРАТЕ ДЕНЕЖНЫХ "--" -------------- ---- г.

СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ)

ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ

(в том числе по ошибочно пробитым

кассовым чекам)

Настоящий акт составлен комиссией, которая установила:

| Номер | Наименование | Код | Номер | Сумма | Должность, фамилия, |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | секция N 2 | 7703 | 6700-00 | кассир Петрова К.Е. | |

| и т.д. | |||||

| Итого | 6700-00 |

| ||

Выдано покупателям (клиентам) по возвращенным ими кассовым чекам

шесть тысяч

(по ошибочно пробитым чекам) согласно акту на сумму --------------

прописью

семьсот 00

----------------------------------------------- руб. -------- коп.

На указанную сумму следует уменьшить выручку кассы.

Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно

пробитые чеки) погашены и прилагаются к акту. Приложение ________.

Члены комиссии:

Агафонова Агафонова П.Р.

Заведующий отделом (секцией) ------------ --------------

подпись расшифровка

подписи

Михайлова Михайлова П.Е.

Старший кассир ------------ --------------

подпись расшифровка

подписи

Серегина Серегина Е.Н.

Кассир-операционист ------------ --------------

подпись расшифровка

подписи

_________________________ ____________ ______________

должность подпись расшифровка

подписи

_________________________ ____________ ______________

должность подпись расшифровка

подписи

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться с документами за данное число. Суммы, выплаченные покупателям за товары, возвращенные в день покупки по кассовым чекам, записываются в журнал кассира-операциониста (форма N КМ-4, утвержденная Постановлением Госкомстата России от 25 декабря 1998 г. N 132) в графу 15, и на итоговую сумму уменьшается сумма выручки за этот день.

А вот возврат денежных средств по приобретенному товару, возвращенному в день покупки, производится из главной кассы организации. Однако на практике организации иногда возвращают деньги из кассы, в которой покупатель оплачивал покупку. И хотя это является нарушением, налоговые органы обычно не штрафуют за него.

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

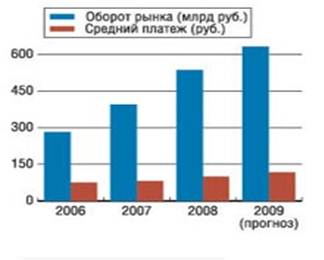

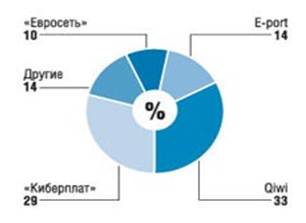

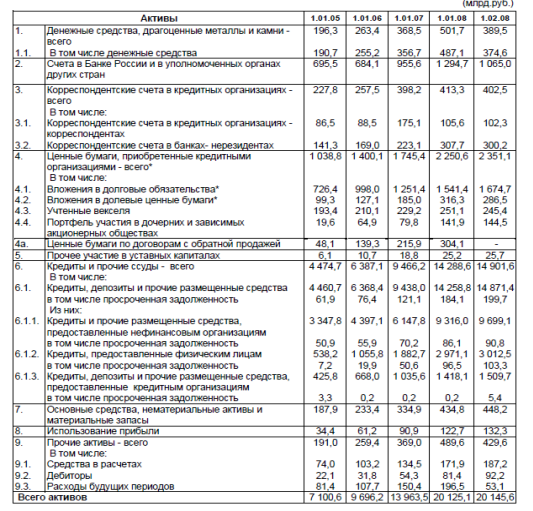

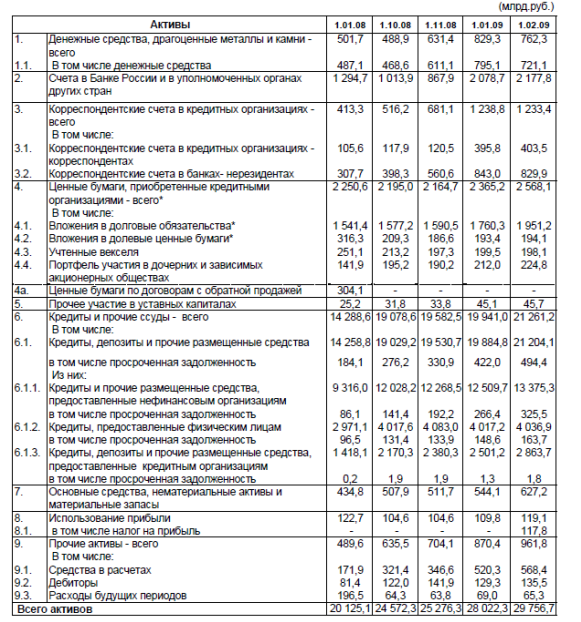

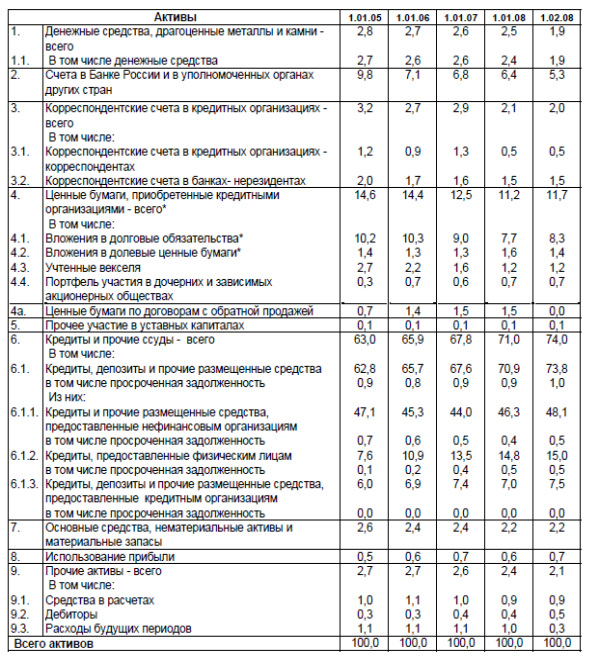

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев