Документальное оформление кассовых операций

Журнал регистрации приходных и расходных

Журнал регистрации платежных ведомостей

Кассовая книга

Заполнение авансового отчета

Лимит остатка денег в кассе

Сдача денег из кассы в банк

Августа 2006 Иванова

Когда можно обойтись без кассового аппарата

Учет кассовых аппаратов

Регистрация в налоговых органах

Ввод в эксплуатацию

Вид деятельности по ОКДП │ 5132212 │

Возврат денег не в день покупки

Журнал регистрации показаний суммирующих денежных

Ремонт

Снятие кассовых машин с учета

Ответственность за неприменение ККТ

Кассовый чек выбит на меньшую сумму, чем та, которую заплатил покупатель

ИСПОЛЬЗОВАНИЕ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Как отразить приобретение бланков строгой отчетности

Ответственность за нарушения при использовании

Типичные ошибки, выявленные при аудите

Решения по вопросам использования бланков

Навигация

Ответственность за неприменение ККТ

Кассовые операции

170238

знаков

9

таблиц

0

изображений

2.14. Ответственность за неприменение ККТ

Если в установленных случаях организация или индивидуальный предприниматель осуществляет наличные расчеты без кассового аппарата, за это ее (его) могут оштрафовать по ст. 14.5 Кодекса РФ об административных правонарушениях.

Штраф с организации может составить от 300 до 400 МРОТ (от 30 000 до 40 000 руб.), а с ее должностных лиц - в размере от 30 до 40 МРОТ (от 3000 до 4000 руб.). А чем грозят подобные нарушения индивидуальному предпринимателю?

В п. 7 Постановления Пленума ВАС РФ от 31 июля 2003 г. N 16 говорится, что в соответствии с примечанием к ст. 2.4 Кодекса РФ об административных правонарушениях лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица, если законом не установлено иное.

Таким образом, за неприменение ККТ на индивидуальных предпринимателей может быть наложен штраф в размере от 30 до 40 МРОТ, то есть от 3000 до 4000 руб.

2.14.1. Кого могут привлечь к ответственности?

Кого следует привлекать к ответственности за неприменение ККМ - работника, который не пробил чек, или же организацию (индивидуального предпринимателя), от лица которой действовал этот работник?

Суды по-разному отвечали на этот вопрос.

Так, например, Федеральный арбитражный суд Восточно-Сибирского округа в Постановлении от 11 марта 2004 г. N А78-5513/03-С2-9/368-Ф02-709/04-С1 указывал, что если при расчетах наличными не используется кассовый аппарат, то отвечать за это нужно организации, поскольку она не проконтролировала, исполняет ее работник обязанности по применению ККМ или нет.

Противоположной позиции придерживались Федеральный арбитражный суд Дальневосточного округа (см. Постановление от 25 мая 2004 г. N Ф03-А73/04-2/983).

Точку в этом вопросе поставил Президиум ВАС РФ, который указал, что если в организации не применяется кассовый аппарат, то это не освобождает ее от ответственности за административное правонарушение. Такое мнение арбитров было высказано в нескольких постановлениях, например в Постановлении от 23 ноября 2004 г. N 8688/04. При этом привлечение к ответственности других должностных сотрудников организации, кассир которой не применял ККТ, можно оспорить в суде (см. Постановление Верховного Суда РФ от 24 февраля 2005 г. N 50-ад04-1).

Налоговое ведомство считает, что отвечать за нарушение кассовой дисциплины должна организация, на которую зарегистрирован кассовый аппарат. Такая позиция изложена в Письме ФНС России от 13 июня 2006 г. N ММ-6-06/597@.

Однако позиция, высказанная чиновниками в этом Письме, не означает, что работник может безнаказанно нарушать кассовую дисциплину. В случае если проверяющие оштрафуют фирму за подобное нарушение, организация может компенсировать свои затраты. Ведь фирма имеет право взыскать с кассира (продавца) причиненный ущерб в порядке искового производства. И об этом чиновники в Письме N ММ-6-068/597@ напомнили работодателям.

2.14.2. За что могут привлечь к ответственности?

В начале этого раздела нашей книги мы уже сказали о том, что ст. 14.5 Кодекса РФ об административных правонарушениях предусматривает штраф за неприменение ККМ. При этом трактовка "неприменение ККМ" означает не только отсутствие кассы, но и другие нарушения. Какие именно разъяснено в Постановлении Пленума ВАС РФ от 31 июля 2003 г. N 16. Перечислим эти нарушения.

1. У организации (предпринимателя) отсутствует кассовый аппарат. К этой же статье нарушений приравниваются ситуации, когда в установленных случаях организация (предприниматель) не использует при расчетах наличными с населением бланки строгой отчетности или использует бланки неустановленной формы.

2. В организации (у предпринимателя) используется кассовый аппарат, не зарегистрированный в налоговых органах (см. Письмо МНС России от 14 августа 2002 г. N АС-6-06/1243@).

3. Используется кассовый аппарат, не включенный в Государственный реестр ККТ. Если же организация (предприниматель) начала использовать кассовый аппарат до того, как он был исключен из реестра, то его можно продолжать использовать до истечения нормативного срока амортизации (п. 5 ст. 3 Закона о ККТ). Напомним, что срок амортизации ККМ определяется на основании Постановления Правительства РФ от 1 января 2002 г. N 1 и составляет не более семи лет с момента ее ввода в эксплуатацию.

Таким образом, наличие остаточной стоимости у ККТ, исключенной из Государственного реестра, гарантирует отсутствие проблем у владельца устаревшей кассовой машины. Но как быть с объектом, который был приобретен менее чем за 10 000 руб.? Ведь в этом случае можно сразу списать всю стоимость приобретенного имущества на затраты. И получается, что для дешевых кассовых аппаратов нормативного срока эксплуатации нет, поскольку они не включаются в амортизационную группу. Некоторое время назад подобный казус действительно составлял серьезную проблему для организаций, так как они вынуждены были избавляться от ККТ, приобретенной за небольшие деньги, сразу после исключения ее из Госреестра. И Минфин России поддерживал такой подход, разъясняя, что ссылка на "нормативный срок эксплуатации" может быть отнесена только к той ККТ, по которой начисляется амортизация (см. Письмо от 14 апреля 2005 г. N 03-01-20/2-56).

Однако после полугодового раздумья специалисты Минфина России неожиданно "сменили гнев на милость" и распространили общий подход также и на владельцев недорогих моделей кассовых аппаратов. Так что не удивительно, что представители ФНС России в своих письмах высказывают аналогичное мнение (см., например, Письмо от 24 октября 2005 г. N 06-0-09/38@).

4. Использование контрольно-кассовой машины без фискальной (контрольной) памяти.

5. Использование контрольно-кассовой машины с фискальной памятью в нефискальном режиме.

6. Использование контрольно-кассовой машины с вышедшим из строя блоком фискальной памяти.

7. Использование контрольно-кассовой машины, у которой пломба отсутствует либо имеет повреждение, свидетельствующее о возможности доступа к фискальной памяти.

Так, в Постановлении Федерального арбитражного суда Волго-Вятского округа от 23 марта 2005 г. N А17-194А/5-2004 указано, что если оттиск пломбы частично стерт, но пломба не нарушена и поэтому возможность проникновения к фискальным данным кассового аппарата отсутствует, то основания для привлечения к ответственности нет.

В некоторых же случаях суды защищают налогоплательщика от ответственности, даже если пломба и повреждена, но при этом нет доказательств, свидетельствующих о доступе к фискальной памяти ККМ. Так, при рассмотрении одного дела центром технического обслуживания было дано заключение, согласно которому контрольно-кассовая машина, принадлежащая фирме, имеет нечеткий оттиск пломбы, а следов несанкционированного доступа не обнаружено. Поэтому суд обоснованно пришел к выводу о том, что налоговая инспекция не доказала возможность доступа фирмы к фискальной памяти контрольно-кассовой техники, что является необходимым элементом состава административного правонарушения (см. Постановление Федерального арбитражного суда Восточно-Сибирского округа от 4 июля 2006 г. N А33-29876/2005-Ф02-3190/06-С1).

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

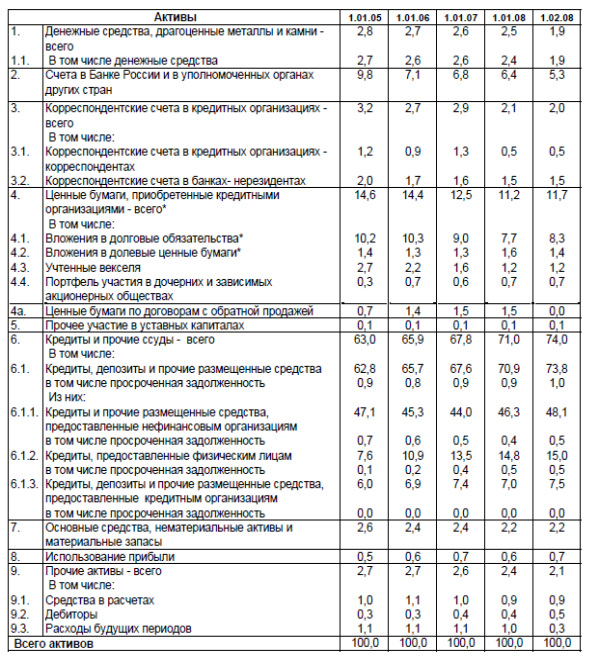

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев