Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Економічна сутність оплати праці. Форми, системи та види оплати праці

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

1.1. Економічна сутність оплати праці. Форми, системи та види оплати праці.

Основним джерелом доходів найманих працівників є і надалі залишатиметься заробітна плата. Нині саме заробітній платі належить переважаюче значення в мотиваційному механізмі. Заробітну плату як економічну категорію відносять до числа найскладніших. Саме з цієї причини, а також внаслідок однобічного, некомплексного підходу до її визначення у політичній економії соціалізму в колишньому Радянському Союзі та, на жаль, нині і в Україні відсутнє єдине розуміння суті заробітної плати.

У науковій економічній літературі можна зустріти понад два десятки визначень заробітної плати. Найпоширенішими є визначення заробітної плати, як частки суспільного продукту (національного доходу), що розподіляється за працею між окремими працівниками.

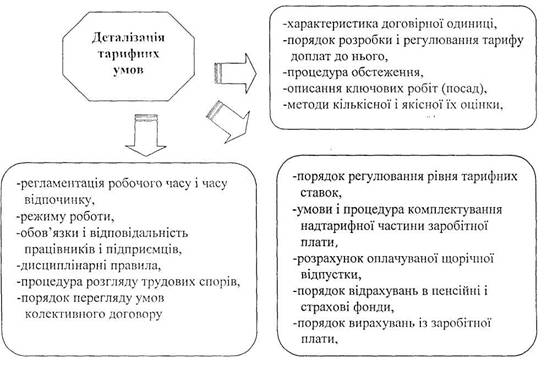

Важливим елементом механізму визначення індивідуальної заробітної плати є форми й системи оплати праці. Останні виступають, з одного боку, з`єднувальною ланкою між нормуванням праці і тарифною системою, а з другого – засобом досягнення певних якісних показників. Ці елементи організації оплати праці є способом установлення залежності величини заробітної плати від кількості, якості праці та її результатів.

Організація оплати праці проводиться на основі:

- законодавчих та інших нормативних документів;

- генеральної угоди на державному рівні;

- галузевих, генеральних угод;

- трудових договорів.

Згідно зі статтею 96 Кодексу законів про працю України основою організації оплати праці є тарифна система оплати праці, яка складається з тарифних сіток, тарифних ставок, схеми посадових окладів і тарифно-кваліфікаційних характеристик.

Тарифна система оплати праці – це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісну сторону праці.

Як зазначалося вище тарифна система оплати праці включає:

а) тарифну сітку – коефіцієнти, які присвоюються робочим в залежності від кваліфікації;

б) тарифні ставки – суми, які нараховуються за певний проміжок часу (година, день) працівникам відповідної кваліфікації (розряду). Наприклад, працівнику першого розряду за одну годину нараховується одна гривня, а працівнику шостого розряду – шість гривень.

Тарифна система оплати праці використовується для розподілу робіт в залежності від їх складності, а робітників – в залежності від їх кваліфікації та відповідальності по розрядах тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати.

Тарифна сітка (схема посадових окладів) формується на основі: тарифної ставки робітника першого розряду, яка встановлюється в розмірі, перевищеним законодавчо встановлений розмір мінімальної заробітної плати; міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок.

Відповідно до статті 1 Закону України “ Про оплату праці” заробітна плата – це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконаної роботи, прафесійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Основна заробітна плата – це винагорода за виконану роботу відповідно до установлених норм праці (норми часу, виробітку, обслуговування, посадові обов`язки). Вона встановлюється у вигляді тарифних ставок (окладів) і підрядних розцінок для робітників та посадових окладів для службовців. При нарахуванні основної заробітної плати робітникам, яким установлена відрядна оплата праці, повинен бути табель, а також відомість про виробіток та розцінки за виконану роботу.

Додаткова заробітна плата – це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії, пов`язані з виконанням виробничих завдань і функцій. Статтею 105 КЗпП передбачено, що працівникам, які виконують на тому ж підприємстві, в установі, організації поряд зі своєю основною роботою, зумовленою трудовим договором, додаткову роботу за іншою професією або обов`язок тимчасово відсутнього працівника без увільнення від своєї основної роботи, здійснюється доплата за поєднання професій або виконання обов`язків тимчасово відсутнього працівника.

Існують такі види додаткової заробітної плати:

- робота у сверх урочний час;

- сумісництво професій;

- робота в нічний час.

Також існують надбавки, доплати по тарифним ставкам та посадовим окладам: кваліфікованим робітникам, зайнятим на особливо відповідальній роботі, за високу кваліфіковану майстерність, як правило, встановлюється диференційовані надбавки до тарифних ставок робочих. Наприклад: - третій розряд – до 12%

- четвертий розряд - до 14%

- п`ятий розряд - до 18%

Конкретний відсоток надбавки визначається в колективному договорі, який повинен враховувати що відповідає мінімуму по такій надбавці, визначені в генеральній або галузевій угоді.

Мінімальна заробітна плата - це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг роботи). З 01.07.2000р – 118 грн.

До мінімальної заробітної плати не включаються:

- доплати;

- надбавки;

- заохочувальні і компенсаційні виплати.

Інші заохочувальні та компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

На підприємстві застосовують дві форми оплати праці: погодинна та відрядна.

1)Погодинна – нарахування заробітної плати залежить від фактично відпрацьованого часу і встановленої норми оплати за одиницю часу. Погодинна оплата праці одна з форм оплати праці і передбачає проведення нарахування заробітної плати працівникам виходячи з погодинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі, і фактичної кількості відпрацьованих ними годин за розрахунковий період. Інженерно-технічні працівники отримують заробітну плату, нараховану згідно з встановленим окладом пропорційно відпрацьованого часу. Дні, в які робітник виконує державні або суспільні обов`язки, оплачується в загальному порядку.

Погодинна заробітна плата – форма оплати праці, коли обсяг виконаної роботи не піддається обліку та нарахуванню. Відомі дві форми погодинної оплати праці – проста та погодинно-преміальна.

При простій погодинній оплаті заробіток визначається виходячи з кількості відпрацьованого часу та кваліфікації працівника. Робітникам з погодинною заробітною платою сума заробітку визначається виходячи з годинної тарифної ставки та кількості відпрацьованих годин.

При погодинно-преміальній оплаті додатково вводиться преміювання за якісне та своєчасне виконання завдань. Обов`язковою умовою преміювання є виконання місячного плану по технологічних етапах та обслуговування робітниками робочих місць, а також відсутність браку та простоювання машин та обладнання. Премії робочим нараховуються по місячних результатах роботи пропорційно відпрацьованого часу. Їх межовий розмір не повинен перевищувати 70% заробітку по тарифних ставках. Документом по обліку відпрацьованого часу робітниками з погодинною заробітною платою є табель. Табель служить для обліку та контролю робочого часу, нарахування заробітної плати при погодинній формі оплати праці, складання звітності про чисельність і склад працівників. Впровадження погодинної оплати праці відповідає інтересам певних верств населення, не зайнятого на постійній основі, такого як: жінки з малолітніми дітьми, молодь, яка суміщає роботу з навчанням, інваліди, немолоді працівники, які мають обмежену працездатність і зацікавлені в роботі на умовах неповного робочого часу.

2)Відрядна – нарахування заробітної плати проводиться за вироблену якісну продукцію по установлених розцінках за оплату одиниці продукції. Тому заробіток залежить від обсягів виконаної роботи і потребує якості роботи.

У відповідності до форм оплати праці підприємство може встановлювати систему оплати праці.

Система оплати праці – це сукупність правил, які визначають співвідношення між мірою праці й мірою винагороди працівників.

А) пряма відрядна. При прямій відрядній формі оплаті праця працівника винагороджується по відрядних розцінках за одиницю обігу незалежно від рівня виконаних норм виробки. Заробіток визначається помноженням обсягу якісно виконаних робіт на відрядну розцінку.

Непряма відрядна система праці – застосовується для оплати праці допоміжних робітників (підсобників). Заробітна плата підсобників залежить від результатів роботи основних робітників, яких вони обслуговують.

Б) відрядно-преміальна – до прямої заробітної плати нараховується премія за окремі якісні показники роботи.

В) відрядно-прогресивна – об’єм робіт виконаний зверх норми сплачується по збільшених розцінках.

Відрядна заробітна плата може бути індивідуальною та груповою (бригадною). При останній заробітна плата за виконані роботи розподіляється між членами бригади пропорційно розрядах робітників та кількості відпрацьованих ними годин.

Г) акордна – заробітна плата нараховується за комплекс виконаних робіт у встановлений термін по відповідних розцінках. Існує також акордно-преміальна оплата праці, при якій виплачуються премії за досягненні показники в роботі.

Для обліку виробітки робочого персоналу застосовуються такі документи:

- наряд на відрядну роботу, який може бути індивідуальним або бригадним; маршрутні листи та інші. У наряді вказується обсяг вироблених робіт, сума заробітної плати, склад членів бригади, відпрацьований кожним час, розраховується коефіцієнт трудової участі у відповідності з яким розраховується премія робочим. Наряд закривається по мірі виконання завдання: він підписується бригадиром.

- акордний наряд застосовується в бригадах “кінцевої продукції”. Заробітна плата визначається відповідно до калькуляції, що прикладена до акордного наряду. Недоліком наряду є те, що неможливо встановити, хто винен у виготовленні бракованих виробів. Усі недоліки наряду усуваються у маршрутному листі; там вказується весь технологічний ланцюг і можливо простежити, на якій операції був зроблений брак. Групуючий розрахунок проводиться у відомості або карточки.

При погодинній оплаті праці при розрахунку заробітної плати робітників по тарифу годинну тарифну ставку потрібно помножити на кількість годин зміни. Розподіл заробітної плати при відрядній оплаті праці здійснюється трьома засобами: по коефіцієнту виробітку; по відпрацьованому часу, приведеного до першого розряду; по коефіцієнту трудової участі (КТУ).

загальний заробіток робітник

К = --------------------------------------------------- , де

sum ((n1 * m1) + (n2 * m2) + ... + (nn * mn))

n1, n2, ... , nn - часова тарифна ставка n-го робітника

m1, m2, ..., mn - відпрацьована кількість робочого часу робітником

Коефіцієнт приробітку є одним для всіх робітників бригад. Якщо помножити заробіток по тарифу кожного робітника на цей коефіцієнт, то можливо визначити його загальний заробіток.

Колективно-відрядна система оплати праці (бригадна) - це коли ту чи іншу роботу, виробництво продукції або надання послуг, за якими визначено відрядні розцінки, норми часу та виробітку, здійснює колектив (бригада). У зв’язку з чим заробіток окремого кожного працівника, члена такого колективу (бригади) залежить від результатів роботи всього колективу (бригади) та його особистого внеску в результат такої роботи. Розподіл заробітку колективу (бригади) між його членами (працівниками) здійснюється, як правило, пропорційно відпрацьованому часу, кваліфікації працівників, коефіцієнту трудової участі (КТУ) та, можливо іншим показникам. Конкретний порядок розподілу заробітку між членами колективу (бригади) визначається у колективному договорі.

Розподіл загального заробітку бригади по відпрацьованому часу, приведеному до першого розряду є модифікацією першого способу. При цьому способі фактично відпрацьований час кожного робітника множимо на тарифний коефіцієнт присвоєного йому розряду. Сумування всіх результатів визначає загальну кількість робочого часу, приведеного до першого розряду по бригаді. Після цього розраховується норматив заробітку на 1 чол/год. шляхом ділення заробітку бригади на загальну кількість відпрацьованого часу, приведеною до першого розряду.

КТУ - це узагальнений показник, який відображає реальний вклад кожного члена бригади в загальні результати роботи з обліком індивідуальної продуктивності, якості праці та відношенні до праці. КТУ застосовується тільки до приробітку та премій, але не втрачаючи тарифної частини заробітної плати.

Показники, що підвищують КТУ :

- високий рівень виконаних виробничих завдань, застосування передових методів праці, виконання робіт по сумісним професіям, висока трудова активність, ефективне використання обладнання, забезпечуючи більш високу виробітку – підвищується до 0,5 ;

- висока професійна майстерність, яка виражається в більш високій якості робіт – підвищується до 0,25 ;

- керування ланкою, ініціатива та попередження можливих простоїв робочих та обладнання, допомога та передача опиту, ефективне використання робочого часу – підвищується до 0,25;

Показники, що знижують КТУ :

- невиконання виробничих завдань, слаба інтенсивність праці, яка виражається у відставанні від загального рівня бригади, неефективне використання обладнання, інструменту – понижується до 0,5 ;

- недостатня професійна майстерність, яка виражається у виготовленні неякісної продукції, порушенні правил техніки безпеки і таке інше – понижується до 0,25 ;

- запізнення на роботу, передчасні уходи з роботи, невиконання розпоряджень бригадира та інші порушення, що негативно позначаються на результатах колективної праці – понижується до 0,25.

На підприємстві застосовують оплату праці по трудових угодах. Трудова угода укладається між підприємством та робітником, який притягується зі сторони для виконання конкретної роботи, якщо її неможливо виконати силами підприємства або на договірних началах з відповідними підприємствами та організаціями.

Тепер широке розповсюдження знайшла оплата праці по контракту, яка заключається у домовленості сторін та пов’язується з виконанням умов контракту. У випадках найма працівника по контракту власник або уповноважений ним орган може встановлювати за згодою робітника також умови оплати праці, які визначені у колективному договорі або у індивідуальному договорі.

Розподіл заробітної плати на системи, форми та види оплати та види заробітної плати має важливе значення для бухгалтерії, оскільки в залежності від цього визначається синтетичний облік, на який відносяться витрати по нарахуванню заробітної плати.

Згідно зі ст. 107 КЗпП, робота у святковий і неробочий день(частина четверта ст.73 КЗпП) оплачується в подвійному розмірі:

1) відрядникам за подвійним відрядними розцінками;

2) працівникам, праця яких оплачується за погодинними ставками – в розмірі подвійної погодинної або денної ставки;

3) працівникам, які отримують місячний оклад, - у розмірі одинарної погодинної або денної ставки понад оклад, якщо робота здійснювалася в межах місячної норми робочого часу, і в розмірі подвійної погодинної або денної ставки понад оклад, якщо робота здійснювалася понад місячну норму.

Оплата у вказаному розмірі здійснюється за години, фактично відпрацьовані у святковий і неробочий день .

За бажанням працівника, який працював у святковий і неробочий день, йому може бути надано інший день відпочинку.

Робота в нічний час оплачується у підвищеному розмірі, що встановлюється генеральною, галузевими (регіональними) угодами і колективним договором, але не нижче ніж 20 відсотків тарифної ставки (окладу) за кожну годину роботи у нічний час.

Оплата праці за незавершеним відрядним нарядом відповідно до ст. 109 КЗпП , у разі якщо працівник залишає відрядний наряд незавершеним з незалежних від нього причин, виконана частина роботи оплачується за оцінкою, визначеною за узгодженням сторін відповідно до існуючих норм і розцінок.

При невиконанні норм виробітку не з вини працівника оплата здійснюється за фактично виконану роботу. Місячна заробітна плата в цьому разі не може бути нижчою від двох третин тарифної ставки встановленого йому розряду (окладу).

При невиконанні норм виробітку з вини працівника оплата здійснюється відповідно до виконаної роботи (ст.111 КЗпП).

Оплата часу освоєння нового виробництва (продукції)- на час освоєння нового виробництва (продукції) (ст.113 КЗпП) власник підприємства або уповноважений ним орган може здійснювати оплату праці працівникам, які освоюють таке виробництво (продукцію), за середнім заробітком, розрахунок якого провадиться за раніше нарахованими заробітками. Середній заробіток може зберігатися не більше шести місяців.

Збереження заробітної плати при переведені на нижче оплачувану роботу і при переміщенні - за працівником зберігається середній заробіток, розрахунок якого провадиться за раніше нарахованими заробітками. Середній заробіток може зберігатися не більше двох тижнів від дня переведення.

Якщо внаслідок переміщення працівника у нього зменшився заробіток з не залежних від нього причин, то йому здійснюється доплата, сума якої визначається в розмірі втрат працівника у середньому заробітку. Така доплата призначається протягом двох місяців з дня переміщення працівника.

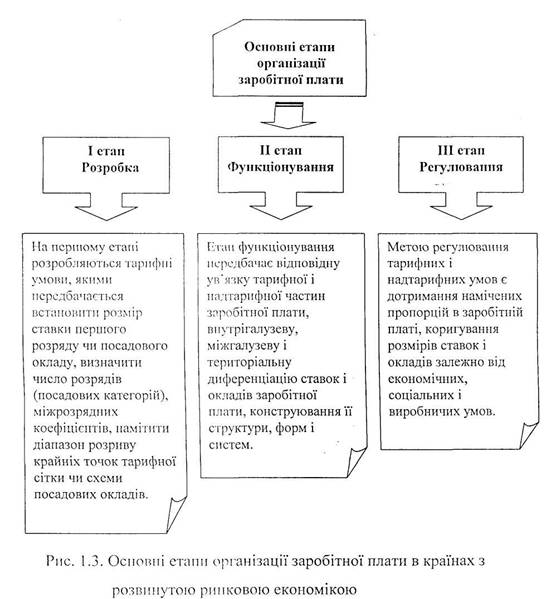

По мірі становлення ринкової економіки змінюються форми регулювання трудових відносин між працюючими і адміністрацією на підприємстві. Вони все більш спираються не тільки на державні законодавчі норми, що вони засновані на мінімальних гарантіях, скільки на колективні договори, що зобов’язують обидві сторони діяти у відповідності з прийнятими на себе зобов‘язаннями. Щодо питань оплати праці це означає, що підставою для встановлення робітникові тарифної ставки чи окладу, що відповідають його кваліфікації, є не урядові постанови, а колективний договір, складений між власником або уповноваженим ним органом та трудовим колективом у обличчі уповноваженого ним профспілкового або іншого органа. У відповідності до колективного договору визначаються і конкретні розміри доплат за умови, напруженість і інтенсивність праці, а також інші можливі виплати.

Вибір системи оплати цілком і повністю є прерогативою роботодавця, але повинен бути оговорений з робітником у встановленому законодавством порядку. Адміністрація підприємства, виходячи із задач по випуску продукції, її якості і строкам постачання, можливостей впливу робітників на реалізацію наявних резервів виробництва з урахуванням їх статевих, вікових, професійно-кваліфікаційних та інших особливостей, розробляє конкретні системи оплати і пропонує їх до включення в колективний договір. Профсоюз або інший, уповноважений трудовим колективом на переговори, орган може не погодитися із запропонованими системами тільки у разі, якщо вони потребують надмірної інтенсивності праці і погрожують нанести шкоду здоров‘ю робочого. За засобом виміру кількості праці системи оплати класифікуються на відрядні ( де кількість праці вимірюється кількістю виготовленої робітником продукції або виконаної роботи ), погодинні ( де кількість праці вимірюється кількістю відпрацьованого робітником часу ) і акордні ( де кількість праці вимірюється відповідним результатом виконання робот ). Крім того, може бути застосована система участі робітника в розподілі чистого доходу підприємства, але при умові, якщо це не суперечить установчим документам підприємства.

По формам вираження і оцінки результату праці системи оплати розподіляються на колективні ( що базуються на оцінці колективної праці ) і індивідуальні ( що базуються на оцінці результатів праці окремого робітника ).

По кількості показників, що беруться до уваги при оцінці вкладу праці робітників, системи оплати поділяються на одно факторні, тобто прості ( проста відрядна і проста погодинна ), і багатофакторні, тобто преміальні ( відрядно-преміальна і почасово-преміальна, відрядно-прогресивна і таке інше ).

Важливою умовою ефективного застосування погодинної форми оплати праці для всіх категорій робітників є розробка на підприємствах нормативів можливих досягнень. Ці нормативи можуть встановлюватись практично на всі показники виробничої і економічної діяльності ланок, ділянок, цехів, агрегатів, виробництв. Пропорційно ступені виконання цих завдань і повинна виплачуватись тарифна заробітна платня.

Необхідно також мати на увазі, що широке застосування погодинної оплати потребує і високого організаційного забезпечення виробництва сировиною, матеріалами, напівфабрикатами, інструментами, енергією, транспортом, ремонтом і таке інше з боку технологічних і виробничих служб підприємства.

В умовах переходу на ринкові відносини необхідно дуже відповідально віднестись до організації колективних систем оплати праці, особливо підрядних і орендних колективів. Повинні враховуватись умови, визначаючи доцільність і необхідність колективних форм організації і оплати праці. Найбільше вони доцільні там, де об‘єднання робітників у трудовий колектив визначаються технологічних, тобто для виконання одного технологічного циклу необхідні сумісні зусилля робітників а кінцеві результати виробництва є безпосереднім результатом колективної праці. Можливо відрізнити три основні групи робіт, що відповідять цім вимогам. По-перше, це роботи по сумісному обслуговуванню апаратів, агрегатів, великого обладнання, збору і монтажу великих об‘єктів (виробів), а також багато видів тяжких робіт, що не можуть виконуватись окремими робітниками. Такі роботи характеризуються такою технологічною послідовністю окремих операцій загального технологічного комплексу, при якій нема можливості рівномірної завантаженості робітників протягом зміни тільки по їх спеціальності по причині різної трудомісткості окремих видів робіт.

Правильно дібрана система заробітної плати, яка враховує особливості трудового процесу, завдання, що стоять перед конкретним робочим місцем, професією і кваліфікацією робітника, його особисті інтереси, є ефективним організаційним засобом мотивуючим фактором. Тому аналіз практики організації заробітної плати, що включає і оцінювання ефективності використовуваних форм і систем, повинен провадитися систематично і кваліфіковано. Це сприятиме підвищенню результатів виробництва, оптимальному поєднанню інтересів найманого працівника і підприємця (власника).

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев