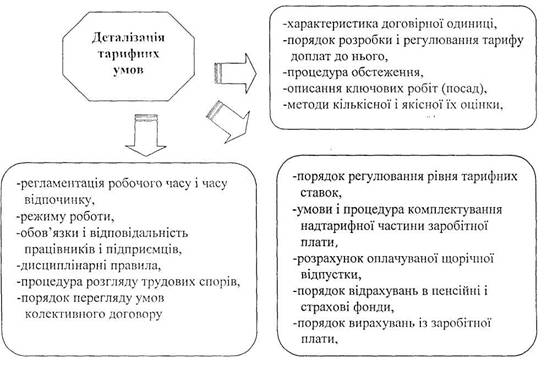

Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

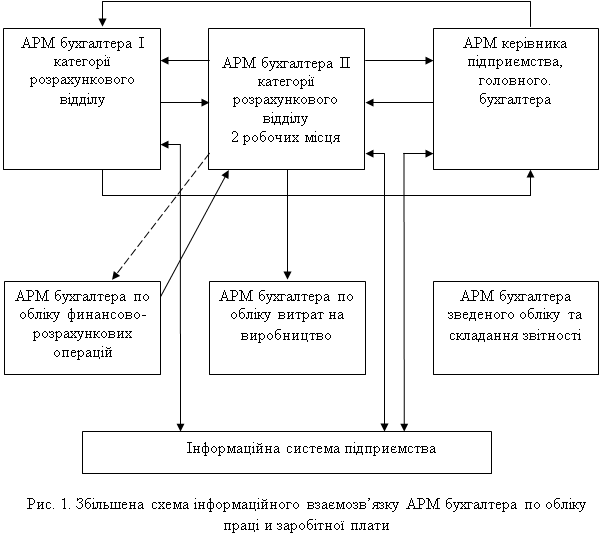

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Завдання, об’єкти та джерела інформації

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

3.1. Завдання, об’єкти та джерела інформації

для контролю і ревізіі витрат на оплату праці

Метою контролю операцій з обліку витрат на оплату праці є встановлення достовірності первинних даних щодо накопичення та списання витрат на оплату праці, повноти і своєчасності відображення первинних даних у зведених документах та облікових регістрах, правильності ведення обліку витрат на оплату праці та його відповідності прийнятій обліковій політиці, достовірності інформації щодо витрат на оплату праці, наведеної у звітності господарюючого суб’єкта.

Завданням контролю операцій з обліку витрат на оплату праці є:

· встановлення правильності документального оформлення накопичення та списання витрат на оплату праці;

· перевірка правильності ведення обліку фактичних витрат і наступного включення їх до собівартості продукції відповідно до прийнятого на підприємстві методу обліку витрат і калькулювання;

· підтвердження обгрунтованості обраного методу калькулювання;

· підтвердження правильності методу розподілу непрямих витрат, що використовується;

· перевірка правильності та обгрунтованості планування розміру прямих витрат, які включаються до собівартості продукції;

· вивчення правильності накопичення, розподілу та списання загальновиробничих витрат;

· перевірка правильності відображення витрат на оплату праці в складі адміністративних витрат, витрат на збут, інших операційних витрат;

· вивчення правильності накопичення та списання витрат на оплату праці в складі витрат фінансової, інвестиційної та надзвичайної діяльностей;

· підтвердження законності та правильності відображення на рахунках бухгалтерського обліку операцій з обліку витрат на оплату праці;

· перевірка повноти, правильності та достовірності відображення інформації про витрати на оплату праці в звітності.

Предметом контролю операцій з обліку витрат на оплату праці є господарські процеси та операції, пов’язані з накопиченням та списанням витрат на оплату праці, а також відносини, що виникають при цьому всередині підприємства та за його межами.

Об’єкти контролю та ревізіі:

1 Елементи облікової політики:

· форми кадрової документації,

· форми, системи, розміри заробітної плати та інших виплат,

· встановлення режиму роботи,

· нормування і оплата праці,

· порядок створення резервів на виплату відпусток, щорічної винагороди за вислугу років, винагороди за підсумками роботи за рік,

· порядок обробки та зберігання первинних документів і регістрів обліку з оплати праці,

· строк подання первинних документів з обліку праці та її оплати до бухгалтерії підприємства,

· зміни в організації праці, форми кадрової документації,

· об’єкти обліку витрат і об’єкти калькулювання,

· склад виробничої собівартості,

· метод обліку витрат і калькулювання,

· склад постійних і змінних загальновиробничих витрат, порядок і база їх розподілу,

· склад адміністративних витрат, витрат на збут, інших витрат.

2 Операції з обліку:

· розрахунків з позабюджетними фондами за страхуванням,

· розрахунків з персоналом з оплати праці,

· витрат на оплату праці у складі витрат на виробництво продукції,

· витрат на оплату праці у складі собівартості реалізованої продукції,

· витрат на оплату праці у складі адміністративних витрат, витрат на збут, інших операційних витрат,

· витрат на оплату праці у складі витрат за елементами,

· витрат на оплату праці у складі фінансових витрат, втрат від участі в капіталі, інших витрат, надзвичайних витрат.

3 Записи в первинних документах, облікових регістрах і звітності.

4 Інформація про порушення в веденні обліку, недостачі, зловживання, які знайшли документальне підтвердження в актах ревізії, перевірок, висновків аудиторів, постановах правоохоронних органів тощо.

Джерелами інформації для контролю операцій з обліку витрат на оплату праці є:

· наказ про облікову політику підприємства;

· первиннні документи з обліку витрат на оплату праці;

· облікові регістри, що використовуються для відображення господарських операцій з обліку витрат на оплату праці;

· акти та довідки попередніх ревізій, аудиторські висновки та інша документація, що узагальнює результати контролю;

· звітність.

Для забезпечення первинного обліку витрат на оплату праці передбачені наступні уніфіковані документи (табл. 3.1).

Таблиця 3.1

Перелік типових форм первинного обліку загального використання

| № форми | Назва форми |

| 1 | 2 |

| П-12 | Табель обліку використання робочого часу та розрахунку заробітної плати |

| П-13 | Табель обліку використання робочого часу |

| П-14 | Табель обліку використання робочого часу |

| П-15 | Список осіб, які працювали в надурочний час |

| З | Подорожній лист легкового автомобіля |

| П-16 | Листок обліку простоїв |

| П-2 | Особова картка |

| П-49 | Розрахунково-платіжна відомість |

| П-50, 51 | Розрахункова відомість |

| П-52 | Розрахунок заробітної плати |

| 1 | 2 |

| П-55 | Накопичувальна картка виробітку і заробітної плати |

| П-56 | Накопичувальна картка обліку заробітної плати |

Також джерелами інформації для проведення перевірки операцій по розрахунках з оплати праці є: накази по підприємству про прийняття на роботу (звільнення), листки з обліку кадрів, особові картки працівників, табелі обліку використання робочого часу, наряди на відрядні роботи, рапорти про виробіток, складська документація щодо оприбуткування продукції, акти приймання виконаних робіт, розрахункові та платіжні документи, касові документи, відомості (книги) обліку депонованої заробітної плати, регістри обліку, Головна книга, баланс.

Ревізору потрібно враховувати, що застовування бланків застарілих та довільних форм не допускається. В окремих випадках, при наявності відповідних технічних засобів, можливе стрворення первинних документів на машинозчитувальних носіях інформації.

Ревізор перевіряє первинні документи на підставі яких здійснюються записи по відповідних рахунках (табл.3.2).

Таблиця 3.2

Документування операцій з обліку витрат на оплату праці

| Номер і назва рахунку | Документи |

| 1 | 2 |

| 65 «Розрахунки за страхуванням» | Розрахунки та довідки бухгалтерії, виписки банку, розрахунково-платіжні відомості, ВКО, ПКО, платіжні доручення тощо |

| 66 «Розрахунки з оплати праці» | Розрахунково-платіжні відомості, виписки банку, ВКО, табелі обліку робочого часу, наряди, маршрутні листи |

| 81 «Витрати на оплату праці» | Наряд, табель, змінний звіт, акт виконаних робіт, довідка бухгалтерії, розрахунок бухгалтерії |

| 82 «Відрахування на соціальні заходи» | Розрахунок бухгалтерії, довідка бухгалтерії |

| 84 «Інші операційні витрати» | Акт виконаних робіт, накладна, розрахунок бухгалтерії, довідка бухгалтерії, авансовий звіт |

| 85 «Інші затрати» | Розрахунок бухгалтерії, довідка бухгалтерії, накладна тощо |

| 90 «Собівартість реалізації» | Розрахунок бухгалтерії, довідка бухгалтерії |

| 91 «Загальновиробничі витрати» | |

| 92 «Адміністративні витрати» | Акт виконаних робіт, накладна, посвідчення про відрядження, акт |

| 93 «Витрати на збут» | відремонтованих об’єктів, розрахунок бухгалтерії, довідка бухгалтерії та ін. |

| 94 «Інші витрати операційної діяльності» | |

| 99 «Надзвичайні витрати» та ін. | |

Ревізору необхідно знати порядок відображеня витрат на оплату праці в облікових регістрах і фінансовій звітності (табл. 3.3).

Таблиця 3.3

Відображення витрат на оплату праці в облікових регістрах і фінансовій звітності

| Номер і назва рахунку | Регістри обліку | Номер рядка в балансі |

| 1 | 2 | 3 |

| 65 «Розрахунки за страхуванням» | Журнал 5 , 5А | 570 |

| 66 «Розрахунки з оплати праці» | Журнал 5 , 5А | 580 |

Також джерелами інформації при перевірці витрат на оплату праці виступають наступні законодавчо-нормативні акти та документи: Кодекс законів про працю України, Закон України «Про охорону праці», Закон України «Про відпустки», Положення (стандарти) бухгалтерського обліку 1, 2, 3, 16 та ін.; нормативно-довідкова інформація з обліку праці та заробітної плати, колективна угода підприємства та ін.

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев