Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Комп’ютеризація економічного аналізу витрат на оплату праці

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

4.3. Комп’ютеризація економічного аналізу витрат на оплату праці.

Як відомо, майже у всіх сферах існування та діяльності сучасного світу дуже широко застосовуються найрізноманітніші комп’ютерні технології. І, звичайно, для проведення економічного аналізу також доцільно скористатися новітними досягненнями науки та техніки.

До переваг застосування сучасних ком’ютерних технологій для проведення економічного аналізу можна віднести:

· скорочення витрат на обробку даних (комп’ютер надасть більш дешевий спосіб виконання задачі);

· економія інших затрат (кошти можуть бути збережені навіть коли витрати на обробку залишилися постійними або зросли);

· висока продуктивність (комп’ютер може справлятися з обсягом робіт, який збільшено);

· швидка обробка (будь-які операції можуть оформлятися значно швидше);

· висока точність (помилки трапляються рідше, ніж у ручних системах);

· скорочення проблем, що пов’язані з нестачею персоналу;

· поліпшення контролю;

· широкий спектр кількісних методів (стає доступним бцльше число кількісних методів для надання допомоги керівництву при обранні рішення) та ін.

Звичайно, у застосуванні комп’ютерних технологій є певні недоліки, проте вони цілком нівелюються наведеними вище та багатьма іншими перевагами.

Організація проведення економічного аналізу за допомогою сучасних комп’ютерних технологій вимагає вибору відповідного програмного забезпечення.

Серед великої кількості програмних матеріалів, які можна застосовувати при проведенні економічного аналізу, можна виділити типові пакети прикладних програм та локальні (спеціально розроблені) програми проведення економічного аналізу.

Серед типового програмного забезпечення доцільно вибирати пакети, що реалізують функції електронних таблиць.

З великого розмаїття таблиць, для економічного аналізу підприємства доцільно використовувати програмний продукт Microsoft Excel.

Excel - це великий організатор будь-якого типу даних, як числових, так і текстових та деяких інших. Оскільки в цій програмі є багато вбудованих розрахункових можливостей, більшість користувачів звертаються до Excel, якщо їм необхідно побудувати таблиці для фінансових звітів.

Такою ж популярністю користуються ті можливості Excel, які існують для побудови графіків. З їх допомогою на основі чисел, що вводяться в робочі таблиці для фінансових звітів, можна побудувати будь-які види графіків і діаграм.

Клітини робочої таблиці Excel отримуються в результаті перетину рядків і стовпців. Подібна структура називається масивом. Розташування всіх елементів масиву однозначно визначається позиціями відповідних рядків і стовпців. Це означає, що при відображенні на екрані даних Excel просто зчитується зміст клітин, що створені в результаті перетину відповідних рядків і стовпців.

Excel постійно інформує про поточну позицію в робочій таблиці двома способами:

· над робочою таблицею, на самому початку так званої стрічки формул, Excel наводить адресу (координати) поточної клітини;

· у самій таблиці поточна клітина виділяється табличним курсором, який зображається жирними лініями навколо поточної клітини.

У кожній робочій таблиці містяться 256 стовпців (з яких у новій робочій таблиці на екрані видно, як правило, лише перші 10 (від A до J)) і 16 384 рядків (з яких видно лише 16-18).

Кожний файл Excel називається робочою книгою і кожна нова робоча книга, яка відкривається, містить 16 чистих листів робочих таблиць.

Excel - не лише текстовий редактор. Велика різниця між клітинами робочої таблиці та сторінками текстового редактора полягає в тому, що кожна клітина, крім редагування та форматування тексту, дозволяє проводити розрахунки. Ці розрахунки побудовані на формулах, що створюються в різних клітинах таблиці.

Електронні таблиці можуть зберігати як формули, так і значення, що розраховані по цим формулам. Більше того, формули можуть використовувати значення з інших клітин таблиці і Excel автоматично поновлює відповіді, що розраховані по цим формулам, як тільки змінюється яке-небудь значення в таблиці.

Розрахункові можливості Excel разом з її можливостями редагувати та форматувати пропонують зручну програму для створення будь-якого документа, який може мати текстові та числові дані, а також дозволяє виконувати розрахунки. Отже, дана програма чудово пристосована для здійснення економічного аналізу взагалі з його таблицями, формулами, діаграмами тощо та була використана в даній роботі для виконання економічного аналізу витрат на оплату праці.

При запуску програми Excel прямо під стрічкою формул у вікні документа з’являється порожня робоча книга Excel. Вікно документа неповного розміру, у нього є власне системне меню, стрічка заголовку та кнопки зміни розміру. У стрічці заголовку вказується назва запущеної у цьому вікні програми (Microsoft Excel), а також ім’я файла робочої книги. З правого боку заголовка знаходяться кнопки зміни розміру.

Друга стрічка у вікні Excel - це стрічка меню. Вона містить пункти випадаючого меню програми Excel, від «Файл» до «?», в яких можна вибрати необхідні команди.

Стандартна панель інструментів займає третю стрічку у вікні програми Excel. Кожна кнопка (інструмент) цієї панелі виконує певну функцію.

Під стандартною панеллю інструментів знаходиться панель інструментів форматування. Її кнопки використовуються, як правило, для форматування клітин і їх змісту в робочій таблиці.

У стрічці формул відображається адреса поточної клітини та її зміст.

Внизу вікна документа знаходяться кнопки прокрутки ярличків листів робочих таблиць, потім кнопки для переходу на інші листи книги, а за ними - горизонтальна полоса прокрутки, за допомогою якої можна ввести до поля зору нові стовпці поточного листа робочої таблиці. З правого боку вікна документа знаходиться вертикальна полоса прокрутки, за допомогою якої можна ввести до поля зору нові рядки поточної таблиці. На перетині горизонтальної та верикальної полоси прокрутки, у правому нижньому кутку, знаходиться кнопка зміни розміру, за допомогою якої можна змінити розмір та форму вікна документа.

У самому низу вікна документа Excel (там, де знаходиться горизонтальна полоса прокрутки) розташовані кнопки прокрутки ярличків листів таблиць, а за ними - самі ярличкі перших 6-7 листів робосої книги.

Стрічка статуса знаходиться в самому низу вікна Excel. Її задача заключається в тому, щоб інформувати користувача про поточний стан програми Excel.

Щоб внести інформацію в робочу таблицю, необхідно помістити табличний курсор у потрібну клітину, а потім ввести дані. Щоб завершити введення даних необхідно виконати одну із наступних дій:

· вибрати кнопку «Ввод» (із зображенням галочки) у стрічці формул;

· натиснути клавішу <Enter> на клавіатурі;

· натистути одну з клавіш керування курсором (наприклад, <> або <>щоб перейти до іншої клітини.

Коли вводяться дані в робочу таблицю, Excel аналізує інформацію, яка вводиться, і визначає чи вона є текстом, числовим значенням чи формулою.

Якщо Excel виявляє, що введені дані є формулою, то вона автоматично проводить розрахунок за даною формулою і заносить отриманий результат у відповідну клітину робочої таблиці (при цьому формула залишається у стрічці формул). Якщо Excel вважає, що введені дані не формула, то вона визначає чи дана інформація є текстом чи числовим значенням.

Текст - це просто ті дані, які Excel не може віднести ні до формул, ні до числових значень. На практиці більшість текстів є комбінацією літер, знаків пунктуації або літер і чифр. Текст у робочій таблиці використовується, як правило, для заголовків (наприклад, для заголовків таблиць, що використовуються в аналізі) і різноманітних специфікацій і приміток (наприклад, показники тощо).

Числові значення - це будівельний матеріал більшості формул, що створюються в Excel. У цій програмі вони бувають двох типів: кількісні величини та числа, що представляють дати або час.

В Excel дуже велике значення мають формули. Про те, що користувачу необхідно ввести в поточну клітину саме формулу (а не текст або число), говорить знак рівності (=) перед пеншим символом формули. У білошості простих формул за знаком рівності йде вбудована функція, наприклад, SUM або AVERAGE. У іншому типі формул використовуються ряди чисел або координати клітин (що містять значення), які розділені одним або декількома з перерахованих нижче математичних операторів:

+ (плюс) - додавання;

- (мінус) - віднімання;

*(зірочка) - множення;

/ (коса лінія) - ділення;

^ (знак вставки) - піднесення в ступінь.

Щоб створити більш складні формули з різноманітними комбінаціями цих операцій, необхідно скористатися функціями Excel.

Функція - це задана формула, що виконує певний тип розрахунків. Щоб скористатися функцією, необхідно надати їй усі необхідні для виконання розрахунків величини (аргументи функції). Так само, як і при побудові формул, кожна функція повиння починативя зі знака рівності (=). Після знака рівності вводиться ім’я функції, потім всі аргументи в дужках.

Хоча функцію можна ввести прямо в клітині, в Excel передбачено так званий «Мастер функций», який дозволяє не лише обирати функцію, але й задавати її аргументи.

Щоб визвати «Мастер функций» необхідно обрати кнопку «Мастер функций» (з відміткою fx) на стандартній панелі інструментів. Після цього з’явиться діалогове вікно з двома вікнами списку: «Категория» і «Функция».

Після того, як буде здійснено вибір необхідної функції, в нижній частині діалогового вікна Excel покаже аргументи, які необхідно задати для обраної функції, і вставить у поточну клітину ім’я функції (а також обов’язкові дужки).

Крім того, на стандартній панелі інструментів знаходиться інструмент «Автосуммирование» (позначений прописною грецькою літерою «сігма»). Він не лише вводить функцію СУММ, а й обирає інтервал клітин поточного стовпця або рядка і автоматично задає їх у якості аргументів функції. Даний інструмен є дуже зручним і часто використовується в різноманітних таблицях для заповнення, наприклад, рядка «Разом», «Всього» тощо.

Після того, як усі дані введені, розраховані та збережені, виникає необхідність зайнятися зовнішнім виглядом таблиці для того, щоб інформація сприймалася краще. Для цього необхідно вибрати тип форматування, який є найдоречнішим для даної робочої таблиці.

Введення даних в клітину та форматування даних в Excel - це різні речі. Тому, якщо змінити зміст відформатованої клітини, нові елементи також будуть представлені у заданому форматі. Це дозволяє форматувати чисті клітини робочої таблиці, а потім вводити дані. У результаті цього зміст даних клітин автоматично прийме встановлений формат.

Щоб відформатувати таблицю, необхідно послідовно виділяти певні її фрагменти і задавати їм необхідні параметри. Але в Excel також є метод форматування, який не потребує ніякого попереднього виділення клітин. Засіб «Автоформат» є настільки автоматичним, що для його застосування необхідно лише помістити табличний курсор всередині таблиці даних, а потім обрати в меню «Формат» команду «Автоформат».

Як тільки відкриється діалогове вікно «Автоформат», Excel автоматично вибере всі клітини у заповненому блоці даних.

Після відкриття діалогового вікна «Автоформат» можна швидко справитися з форматуванням виділеного блоку, обравши один із вбудованих табличних форматів.

Після того, як усі робочі таблиці містять необхідні дані та розрахунки і мають пристойний вигляд, можна виводити їх на друк або скопіювати в текстовий редактор Word так, щоб вони не суперечили загальному контексту роботи. Після цього, якщо в цьому є необхідність, форматування таблиць продовжується в Word.

Слід зазначити, що програма Word хоча й текстовий редактор, проте в ньому також можна будувати таблиці, проводити нескладні розрахунки та застосовувати для деяких ділянок економічного аналізу.

Проте можливості Excel не обмежуються створенням таблиць. Для того, щоб підвищити інтерес до таблиць, проілюструвати зв’язки та аномалії, що майже непомітні, якщо володіти лише числовими даними, до робочих таблиць можна додавати діаграми.

Excel створює діаграми за допомогою засобу «Мастер диаграмм». «Мастер диаграмм» складається з п’яти кроків, при проходженні яких отримується закінчена діаграма.

Перед тим як виклакати «Мастер диаграмм», необхідно виділити інтервал клітин, інформація про який повинна бути використана при створенні діаграми. У Excel можна побудувати такі види діаграм: лінійна, гістограма, графік, гругова діаграма, пелюсткова, змішана тощо.

Діаграми - не єдиний графічний образ, який можна використати в Excel. Дана програма дозволяє застосовувати до робочої таблиці графіки, текстові вікна, малюнки тощо.

Отже, навіть розглянувши далеко не всі можливості Microsoft Excel, можна зробити висновок, що даний програмний продукт є найбільш доступним і зручним для побудови різноманітних баз даних і таблиць взагалі, так і для проведення економічного аналізу зокрема.

Висновки та пропозиції.Заробітна плата – це точка перетину інтересів багатьох: підприємства; працівника, податкової, фондів тощо. Кожна з цих сторін оцінює значення заробітної плати , якщо не як найважливіших . У зв’язку з цим важко переоцінити значення роботи бухгалтера , пов’язаної з обліком витрат на оплату праці. Вона , як правило, найбільш складна та трудомістка. Помилка у нарахуванні заробітної плати автоматично призводить до цілої серії помилок і порушень, які є найважчими за своїми наслідками. Є тільки один спосіб уникнути таких помилок-абсолютно точно знати, як проводити будь-які розрахунки, - пов’язані із заробітною платою.

Питання нарахування заробітної плати, а також податкового і бухгалтерського обліку оплати праці займають особливе місце в роботі бухгалтерії кожного підприємства

З одного боку, це пов'язано з відношенням до таких питань власне робітників, для яких заробітна плата служить основним джерелом матеріальних благ.

З іншого боку, - з той обставиною, що суми, що спрямовуються підприємством на оплату праці, так чи інакше служать мірою, що визначає надходження податків і обов’язкових зборів у бюджет і цільові фонди.

Бухгалтерський облік на підприємстві повинен забезпечувати : точний розрахунок заробітної плати кожного робітника відповідно до кількості і якості витраченої праці, що діють формами і системами його оплати, правильний підрахунок утримань із заробітної плати; контроль за дисципліною праці, використанням часу і виконанням норм виробітки робітниками, своєчасним виявленням резервів подальшого росту продуктивності праці, витратою фонду заробітної плати (фонду споживання) і т.п.; правильне нарахування і розподіл по напрямках витрат відрахувань на соціальне страхування і відрахувань у Пенсійний фонд України.

Перехід до ринкових відносин економіки України, у якій раніше панувала централізована система планування і керування, потребує переробки системи бухгалтерського обліку, звітності, контролю, аналізу, а також придбання фахових навичок і уміння робітників приймати правильні й ефективні управлінські рішення.

Основою ефективної діяльності будь-якого суб'єкта господарювання виступає чітко налагоджена система урахування і контролю. Незалежно від форми власності фірмі необхідний бухгалтерський облік як основа, що підтверджує юридичну і фінансову обгрунтованість дій фірми, її взаємодії з органами державного керування і правопорядку і дотримання встановлених норм і правил.

Останнім часом законодавчі і нормативні документи, що регламентують оподатковування витрат на оплату праці, змінювалися досить часто і кардинальною уявою . Яскравим прикладом служить Закон України «ПРО збір на обов’язкове державне пенсійне страхування» від 26 06 97 р. № 400/97 ВР, із змінами і доповненнями У цей документ дев'ять разів вносилися зміни і доповнення відповідними законами України Два з них стосувалися безпосередньо зміни бази оподатковування збором у Пенсійний фонд для підприємстві, а один - ставки збору для робітників підприємства. Тому бухгалтеру важливо знати, як здійснювати оподаткування тієї або іншої виплати в даний час

Особлива увага виділена порядку проведення індексації заробітної плати, і виплати компенсації робітникам утрати частини заробітної плати в зв'язку з затримкою термінів її виплати.

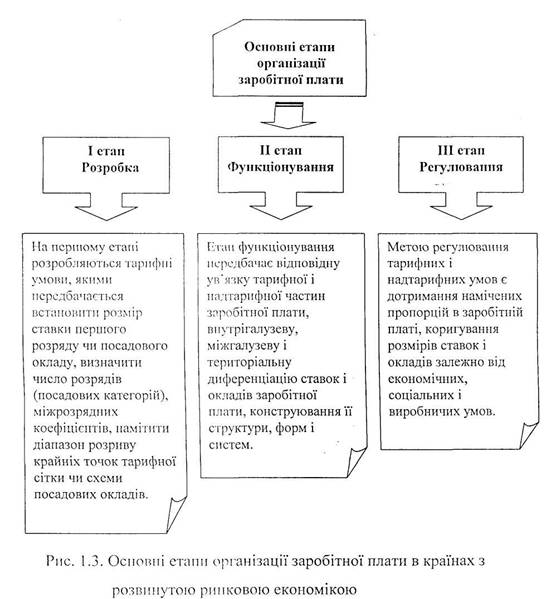

Ми побачили, що організація заробітної плати визначається трьома елементами: тарифною системою, нормуванням праці і формами та системами оплати праці. Тарифна система, яка є основою організації оплати праці, включає в себе тарифну сітку, тарифну ставку і тарифно-кваліфікаційні довідники.

Існують 2 форми оплати праці - погодинна і відрядна. При погодинній заробіток залежить від кількості відпрацьованого часу і тарифної ставки (зарплата за одиницю часу); при відрядній - від кількості виробленої продукції і розцінок (зарплата за одиницю продукції) на неї.

Відрядна форма оплати праці має такі системи: пряма відрядна, відрядно-преміальна, відрядно-прогресивна і акордна.

Техніка підрахунку заробітної плати складається з трьох етапів: нарахування, утримання із заробітної плати та визначення зарплати до видачі на руки. При погодинній заробітній платі сума нарахованої зарплати визначається як добуток відпрацьованих нормо-годин на тарифну ставку. При відрядній сума нарахованої зарплати визначається множенням встановленої розцінки за одиницю виробітку на кількість виробів (якщо це пряма відрядна), визначається норма виробітку (якщо це відрядно-преміальна).

Нарахування заробітної плати здійснюється у розрахункових відомостях по кожному працівнику за видами (відрядно, погодинно, премії, інші нарахуванні, до яких відносяться доплати за роботу і святкові дні (вихідні дні), роботу в понад урочний час, персональні надбавки, допомога по тимчасовій непрацездатності. Розміри допомоги по тимчасовій непрацездатності визначаються виходячи з середнього заробітку за два попередні місяці, на основі якого обчислюється середньоденний заробіток шляхом ділення заробітку за два місяці на кількість робочих днів за цих два місяці; кількість днів хвороби і трудового стажу роботи.

Утримання із заробітної плати відображається у правій частині розрахункової відомості. До них відноситься прибутковий податок, який обчислюється виходячи з ставок прибуткового податку з доходів громадян; суми по виконавчих листах, по виконавчих написах нотаріальних контор; суми з осіб, що відбувають виправні роботи; профспілкові внески; одержаний аванс за звітний місяць; своєчасно не повернуті підзвітні суми; грошові нарахування (на нестачі товарно-матеріальних цінностей, розкрадання тощо), штрафи та інші відрахування відповідно до чинного законодавства України; відрахування до Пенсійного фонду.

Облік ведеться на пасивному рахунку 66 “Розрахунки по оплаті праці”.

Різниця між нарахованою сумою заробітної плати і утриманнями складає суму до видачі на руки для кожного робітника. Видача зарплати проводиться по платіжних відомостях у встановлені на підприємстві дні місяця на протязі 3-х днів, рахуючи отримання грошей в банку. По закінченю цього строку касир перевіряє, підсумовує видану зарплату, а проти тих, що не отримали її проставляє штамп «депоновано». На депоновані суми касир складає реєстр невиданої зарплати, які здаються в банк на розрахунковий рахунок.

Бухгалтерський облік тісно пов'язаний із багатьма категоріями економічних наук, і насамперед - із категоріями споживчого ринку - ціною, рентабельністю, прибутком, фінансовою усталеністю, ліквідністю. Бухгалтерський облік служить першоосновою ефективної господарської діяльності.

Список використаної літератури.1. Ткаченко Н.М. «Бухгалтерський фінансовий облік» - Київ, 2000 р.

2. Сопко В.В. «Бухгалтерський облік» - Київ, 2000 р.

3. Грабова Н.М., Добровский В.Н. «Бухгалтерський учет в производственных и торговых предприятиях » - 2000 г.

4. «Все про бухгалтерський облік» - 2000 р. - №71, №51(476)

5. «Баланс» - 2000 р. - №2

6. Закон України «Про оплату праці»//Голос України,№94.1995р.

7. Інструкція зі статистики заробітної плати.//Галицькі контракти,№3.1997р.

8. Завгородний В.П. «Бухгалтерский учет, контроль и аудит в системе управления предприятием».К.,ВТОВ «А.С.К.»,1997г

9. «Вісник податкової служби України» 1999р-2000р.

10. Бутинець Ф.Ф. «Бухгалтарський фінансовий облік» - Житомир – 2000 р.

11. «Бізнес/Бухгалтерія, Право, Налоги, Консультации» - 1999 р.

Рецензия

На дипломну роботу студента 5 курсу обліково-фінансового факультету Київського торговельно-економічного університету Шаклак Володимира Володимировича на тему "Контроль і ревізія оплати праці та розрахунків з персоналом бюджетних установ"

Дипломна робота студента обліково-фінансового факультету Київського торгово-економічного університету Шаклак Володимира Володимировича виконана на актуальну тему з огляду проблем становлення та розвтку економічного контролю в Україні.

Автор ,на нашу думку ,правильно розглядає сучасні проблеми организації та методології контролю та ревізії оплати праці та розрахункив зперсоналом бюджетних установ, реально оцінює проблеми правовогополя в якому діє об'єкт його дослідження.

Слід визначити системний підхід автора до розглядаємих питань як з точкі зору економіко-правової їх суті , так і інформаційного опису змісту господарських операцій та застосування методів економічного аналізу при контрольно-ревізійних процедурах.

Автор правильно висвітлив методологію предмету дослідження, правильно розуміє значення інформаційного забезпечення контролю і ревізії, демонструє теоретичні та практичні знання методології перевірки та чинного законодавства України, що дуже важливо для фахівців з ревізії та контролю.

Викладене вище відповідає встановленим вимогам Міносвіти України та КНТЕУ; підтверджує знання автором теоретичних засад та володіння певними практичними навиками з обліку, економічного аналізу та контролю на сучасному рівні, а сама робота заслуговує позитивної оцінки.

Заступник начальника

КРУ в м.Києві

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев