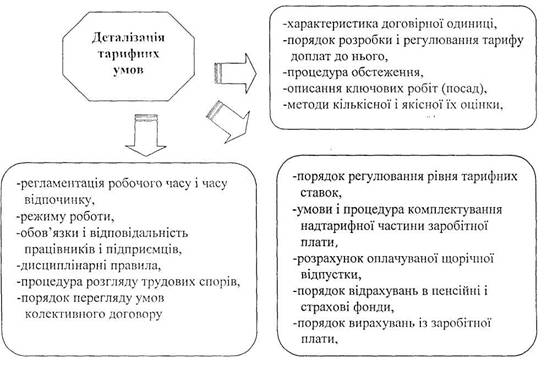

Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

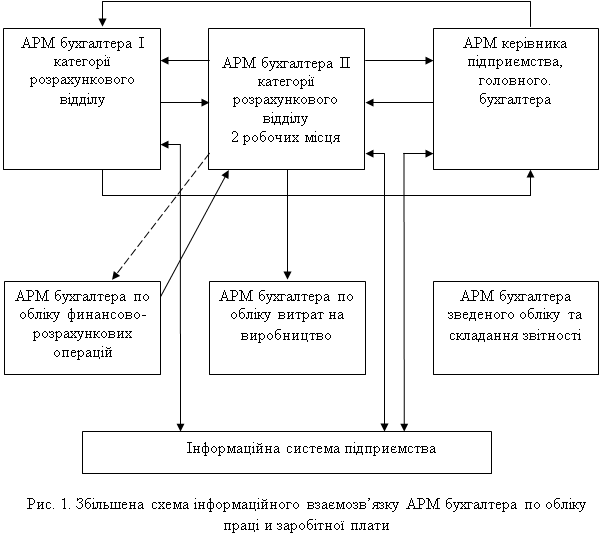

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Напрями удосконалення контрольно-ревізійної роботи

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

2.3. Напрями удосконалення контрольно-ревізійної роботи.

Для подолання проблеми недосконалості чинних на даний час нормативно-правових актів, що регулюють діяльність працівників контрольно-ревізійної служби, підрозділів внутрішнього фінансового контролю міністерств, інших центральних органів виконавчої влади, а також з метою зміцнення фінансової дисципліни в державі, в тому числі при виконанні державних програм та в процесі фінансово-господарської діяльності підконтрольних органів державного управління, підприємств, установ і організацій, органам державної контрольно-ревізійної служби потрібно забезпечити підвищення ефективності фінансового контролю.

Для виконання зазначеного завдання необхідно забезпечити:

а) чітку координацію в часі діяльності ГоловКРУ з роботою Кабінету Міністрів України, спрямованою на аналіз і переоцінку окремих сфер і питань соціальної та економічної діяльності в системі державного управління;

б) дієву взаємодію органів ДКРС з органами виконавчої влади, місцевого самоврядування та правоохоронними органами;

в) впровадження у практичну роботу, нарівні з ревізіями та перевірками, аудиту фінансово-господарської діяльності бюджетних установ та аудиту ефективності виконання державних програм з метою оцінки повноти досягнення поставлених цілей;

г) широке застосування профілактичних заходів для попередження грубих фінансових правопорушень;

д ) регулярне інформування Кабінету Міністрів України, органів виконавчої влади та місцевого самоврядування про стан досліджених фінансово-економічних процесів, характеристику чинників, які призводять до порушень фінансової дисципліни та неефективного управління фінансовими і матеріальними ресурсами держави, а також пропозиції щодо подолання цих негативних явищ;

є) проведення постійного моніторингу стану прийняття дієвих управлінських рішень за результатами контрольних заходів;

ж ) належне регулювання внутрішнього фінансового контролю в системі міністерств, інших центральних органів виконавчої влади через координацію роботи їх контрольно-ревізійних підрозділів, моніторингрезультатів цієї роботи та контроль за функціонуванням зазначених підрозділів;

з) вдосконалення механізму планування контрольної роботи;

и) розробку та затвердження стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна у сфері взаємодії органів державного фінансового контролю з правоохоронними органами, з інших питань контрольно-ревізійної роботи, які мають бути врегульовані;

і) розробку порядків ( механізмів) взаємодії ( координації) з іншими фінансовими і контролюючими органами та підрозділами за тими напрямами контрольно-ревізійної роботи, за якими така взаємодія ( координація ) не врегульована або потребує змін і доповнень, та ініціювати їх погодження і затвердження в установленому порядку.

З метою створення інформаційних, організаційних та інших передумов для належної реалізації покладених на органи ревізійної служби завдань необхідно забезпечити:

а ) відкритість контрольно-ревізійної роботи на всіх її етапах шляхом систематичного інформування громадськості через центральні та регіональні засоби масової інформації ( включаючи Інтернет) про плани та результати діяльності ДКРС;

б) створення і впровадження єдиної автоматизованої інформаційно-аналітичної системи органів ДКРС, яка б забезпечила ефективне використання всіх інформаційних ресурсів Служби та інтеграцію з інформаційними ресурсами інших органів державної влади;

в ) подальшу активізацію роботи з вивчення та впровадження у практику позитивного зарубіжного досвіду з питань державного фінансового контролю;

г ) вичерпність і якісність бази внутрішніх методологічних документів з питань діяльності Служби за всіма її напрямами та постійний моніторинг ефективності їх впровадження у практику;

д ) оптимізацію структури і чисельності ДКРС та вдосконалення системи кадрового забезпечення діяльності Служби.

З метою виконання положень Бюджетного кодексу України, послань Президента України до Верховної Ради України " Україна: поступ у ХХ1 століття. Стратегія економічної та соціальної політики на 2000- 2004 рр." ( 2000р.) та " Європейський вибір. Концептуальні засади стратегії економічного та соціального розвитку України на 2002 - 2011 роки" (2002 р.), указів Президента України від 27.08.2000р. № 1031\2000 " Про заходи щодо підвищення ефективності контрольно-ревізійної роботи", від 28.11.2000 р. № 1265\2000 " Про Положення про Головне контрольно-ревізійне управління України" та від 25.12.2001 р. № 1251\2001 " Про зміцнення фінансової дисципліни та запобігання правопорушенням у бюджетній сфері", що стосуються реалізації державної політики у сфері державного фінансового контролю забезпечити повноту, якість і своєчасність виконання передбачених завдань по удосконаленню контрольно-ревізійної роботи і здійснювати постійний внутрішній контроль у розрізі функціональних напрямів діяльності підрозділів Голов КРУ з охопленням всієї структури ДКРС.

Розділ ІІІ. Контроль і ревізія операцій з обліку витрат на оплату праці

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев