Економічна сутність оплати праці. Форми, системи та види оплати праці

Основи обліку заробітної плати: нарахування та зведення нарахувань по оплаті праці, утримання із заробітної плати. Облік робочого часу

Особливості організації обліку витрат на оплату праці

Відповідальність бухгалтера за порушення діючого законодавства

Теоретичні основи економічного аналізу витрат на оплату праці

Прйоми документального контролю та способи перевіркі

Напрями удосконалення контрольно-ревізійної роботи

Завдання, об’єкти та джерела інформації

Прийоми та способи вивчення операцій з обліку витрат на оплату праці

Типові порушення ведення операцій з обліку витрат на оплату праці в бюджетних пидприємствах

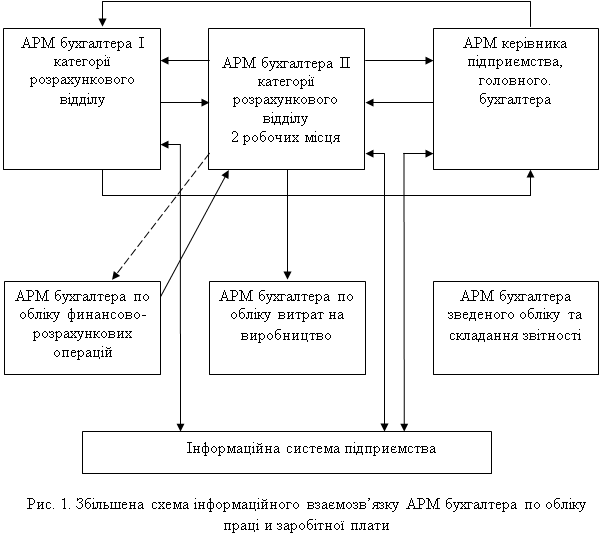

Автоматизація розрахунків по заробітній платі

Комп’ютеризація обліку витрат на оплату праці

Комп’ютеризація економічного аналізу витрат на оплату праці

Навигация

Особливості організації обліку витрат на оплату праці

Контроль та ревізія оплати праці в бюджетних установах

200428

знаков

27

таблиц

0

изображений

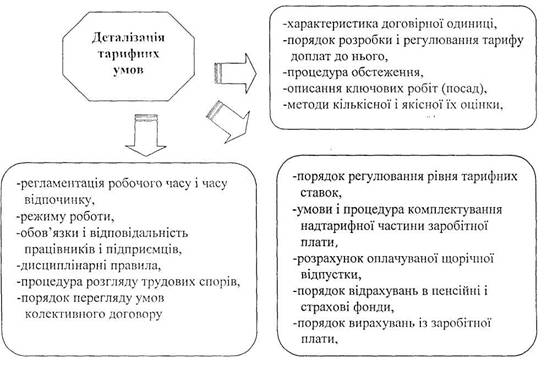

1.3. Особливості організації обліку витрат на оплату праці

Порядок оформлення відпусток

На основі затвердженого графіка відпусток або заяви працівника в установі видається наказ чи розпорядження про надання відпустки.

В залежності від прийнятого в установі порядку оформлення наказів, такі накази можуть бути оформленні або шляхом заповнення типової форми № П-6 “Наказ (розпорядження) про надання відпустки”, або шляхом внесення записів у книгу наказів по кадрам установи, або оформленням наказу на окремому листі формату А-4. Наказ оформляють на окремому листі, де міститься тільки розпорядча частина, що починається з прізвища, імені та побатькові працівника; потім вказується посада працівника, найменування структурного підрозділу, де він працює, і розпорядча частина наказу про надання відпустки. Після тексту розпорядчої частини вказується обгрунтування видання наказу про надання відпустки (графік відпусток або заява працівника).

Наказ складається в двох примірниках. Один його примірник залишається у відділі кадрів, другий передається до бухгалтерії для розрахунку суми середньої заробітної плати та відпускних.

Накази про надання відпустки працівникам, як і інші накази по кадрам (персоналу), заносяться до книги реєстрації наказів у хронологічному порядку.

На основі наказу про надання відпустки вносяться відповідні записи до розділу IV “Відпустки” особової картки працівника, а також до журналу обліку відпусток.

Оформлення нарахування допомоги з тимчасової непрацездатності

Щоб одержати допомогу, працівник надає листок непрацездатності уповноваженому із соціального страхування, що приймає рішення про надання матеріального забезпечення із соціального страхування, у тому числі і з виплати допомоги з тимчасової непрацездатності.

При цьому обов’язково перевіряється як оформлений листок непрацездатності, чи завірений він печаткою медичної установи “Для листків непрацездатності”. Строк звільнення від роботи лікар повинен підтвердити підписом і особистим штампом.

У листку непрацездатності на підприємстві робляться такі записи:

- бухгалтер по кадрам проставляє дні непрацездатності, а також неробочі дні за період хвороби;

- бухгалтер по кадрам на підставі трудової книжки і відомостей, що підтверджують право пільгового одержання допомоги (посвідчення особи, яка постраждала внаслідок аварії на ЧАЕС, та ін.), зазначає трудовий стаж;

- далі зазначається розмір належної допомоги (60%, 80% або 100%), а також кількість днів, за які її призначають.

Після зазначених дій бухгалтер підприємства на підставі зроблених записів розраховує суму допомоги.

Облік заробітної плати в системі рахунків - це синтетичний облік нарахування та розподілу заробітної плати, визначення належної суми працюючим і віднесення нарахованої оплати праці на відповідні рахунки витрат за статтями та об’єктами калькулювання.

На рахунку 66 “Розрахунки з оплати праці” ведеться узагальнення інформації про розрахунки з персоналом з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами).

Рахунок 66 має такі субрахунки:

– 661 “Розрахунки за заробітною платою”;

– 662 “Розрахунки з депонентами”.

По кредиту рахунку 66 “Розрахунки з оплати праці” відображаються нарахована працівникам підприємства основна та додаткова заробітна плати, премії, допомога за тимчасовою непрацездатністю, інші нарахування; по дебету - виплата заробітної плати, премій, допомог тощо, а також суми утриманих податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів в рахунок заробітної плати та інші утримання із сум оплати праці персоналу.

Нараховані, але не одержані персоналом у встановлений строк суми з оплати праці, відображаються по дебету субрахунку 661 “Розрахунки за заробітною платою” та кредиту субрахунку 662 “Розрахунки з депонентами”.

Рахунок 66 “Розрахунки з оплати праці” кореспондує

| по дебету з кредитом рахунків: | по кредиту з дебетом рахунків: |

| 24 “Брак у виробництві” | 15 “Капітальні інвестиції” |

| 30 “Каса” | 20 “Виробничі запаси” |

| 31 “Рахунки у банках” | 23 “Виробництво” |

| 33 “Інші кошти” | 24 “Брак у виробництві” |

| 37 “Розрахунки з різними дебіторами” | 30 “Каса” |

| 41 “Пайовий капітал” | 31 “Рахунки у банках” |

| 46 “Неоплачений капітал” | 39 “Витрати майбутніх періодів” |

| 64 “Розрахунки за податками й платежами” 65 “Розрахунки за страхуванням” | 47 “Забезпечення майбутніх витрат і платежів” |

| 66 “Розрахунки з оплати праці” 68 “Розрахунки за іншими операціями” | 48 “Цільове фінансування та цільові надходження” |

| 70 “Доходи від реалізації” | 65 “Розрахунки за страхуванням” |

| 71 “Інший операційний дохід” | 66 “Розрахунки з оплати праці” |

| 91 “Загальновиробничі витрати” | |

| 92 “Адміністративні витрати” | |

| 93 “Витрати на збут” | |

| 94 “Інші витрати операційної діяльності” | |

| 99 “Надвичайні витрати” | |

Аналітичний облік розрахунків по заробітній платі ведеться в податковій

адміністрації в розрізі кожного працівника. Сума всіх нарахувань заробітної плати по кожному аналітичному рахунку (тобто по кожному працюючому) дорівнюватиме кредитовому обороту синтетичого рахунка 66 “Розрахунки з оплати праці” за звітний місяць, тобто сумі нарахованої заробітної плати по цеху, відділу, підприємству в цілому. Сума всіх відрахувань за аналітичними рахунками дорівнюватиме дебетовому обороту синтетичного рахунка 66 “Розрахунки з оплати праці”. Кредитове сальдо рахунка 66 показує заборгованість підприємства робітникам і службовцям на 1 число кожного за звітним місяця.

На рахунку 65 “Розрахунки за страхуванням” ведеться облік розрахунків за відрахуваннями на обов’язкове державне пенсійне страхування, на обов’язкове соціальне страхування, на обов’язкове соціальне страхування на випадок безробіття та ін.

На кредиті рахунка 65 “Розрахунки за страхуванням” відображаються нараховані зобов’язання зі страхування, а також отримані від органів страхування кошти, по дебету - погашення заборгованості та використання коштів страхування на підприємстві.

Рахунок 65 “Розрахунки за страхуванням” має наступні субрахунки:

651 “За пенсійним забезпеченням”;

652 “За соціальним страхуванням”;

653 “За страхуванням на випадок безробіття”;

654 “За індивідуальним страхуванням”;

655 “За страхуванням майна”.

Рахунок 65 “Розрахунки за страхуванням” кореспондує

| по дебету з кредитом рахунків: | по кредиту з дебетом рахунків: |

| 30 “Каса” | 15 “Капітальні інвестиції” |

| 31 “Рахунки в банках” | 23 “Виробництво” |

| 36 “Розрахунки з покупцями та замовниками” | 24 “Брак у виробництві” |

| 37 “Розрахунки з різними дебіторами” | 31 “Рахунки в банках” |

| 50 “Довгострокові позики” | 39 “Витрати майбутніх періодів” |

| 51 “Довгострокові векселі видані” | 47 “Забезпечення майбутніх витрат і |

| 55 “Інші довгострокові зобов’язання” | платежів” |

| 62 “Короткострокові векселі видані” | 64 “Розрахунки за податками й |

| 64 “Розрахунки за податками й платежами” | платежами” |

| 60 “Короткострокові позики” | 66 “Розрахунки з оплати праці” |

| 66 “Розрахунки з оплати праці” | 68 “Розрахунки за іншими операціями” |

| 68 “Розрахунки за іншими операціями” | 91 “Загальновиробничі витрати” |

| 74 “Інші доходи” | 92 “Адміністративні витрати” |

| 93 “Витрати на збут” | |

| 94 “Інші витрати операційної | |

| діяльності” | |

| 99 “Надвичайні витрати” | |

1.4. Зв’язок обліку витрат на оплату праці

з фінансовою та податковою звітністю

Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Метою складання фінансової звітності є надання для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства.

Фінансова звітність складається з Балансу, Звіту про фінансові результати, Звіту про рух грошових коштів, Звіту про власний капітал і Приміток до звітів.

Звітним періодом для складання фінансової звітності є календарний рік.

Бухгалтерський баланс - це найважливіша форма бухгалтерської звітності, що відображує стан коштів підприємства та їх джерел у грошовій оцінці та кінцевий результат його виробничо-господарської діяльності на визначену дату (додаток 22).

Сума заборгованості за відрахуваннями до пенсійного фонду, на соціальне страхування, на страхування від нещасних випадків та ін. відображається у статті Балансу “Поточні зобов’язання за страхуванням”.

Сума заборгованості підприємства з оплати праці працівникам свого підприємства (на дату складання Балансу) відображається у статті “Поточні зобов’язання з оплати праці”.

Взаємозв’язок статей балансу з рахунками бухгалтерського обліку, що пов’язані з витратами на оплату праці, відображено у таблиці 1.1.

Таблиця 1.1

Взаємозв’язок статей балансу з рахунками бухгалтерського обліку

| Статті балансу | Код рядка | Рахунки бухгалтерського обліку |

| 1 | 2 | 3 |

| Пасив | ||

| IV. Поточні зобов’язання | ||

| Поточні зобов’язаня за розрахунками: | ||

| - зі страхування | 570 | Рахунок 65 “Розрахунки за страхуванням” Субрахунки: 651 “За пенсійним забезпеченням” 652 “За соціальним страхуванням” 653 “За страхуванням на випадок безробіття” 652,2 “За страхуванням від нещасних випадків” |

| - з оплати праці | 580 | Рахунок 66 “Розрахунки з оплати праці” Субрахунки: 661 “Розрахунки за заробітною платою” 662 “Розрахунки з депонентами” |

Витрати на оплату праці в складі інших витрат відображені у додатку Декларації про прибуток підприємства.

Розміри страхових внесків відображаються в таких формах податкової звітності як:

– Розрахунок зобов’язання зі сплати збору на обов’язкове державне пенсійне страхування (додаток 22 до Інструкції про порядок обчислення і сплати підприємствами, установами, організаціями та громадянами збору на обов’язкове державне пенсійне страхування, інших платежів, а також обліку їх надходження до Пенсійного фонду України) - складається та подається у двох примірниках щомісяця;

– Звіт про нараховані внески та витрати, пов’язані з загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності (Ф4-ФСС ТВН) - складається та подається у двох примірниках щоквартально;

– Розрахункова відомість про нарахування і перерахування страхових внесків до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття (додаток 5 до пункту 6.7 Інструкції) - складається та подається у двох примірниках щоквартально;

– Розрахункова відомість про нарахування і перерахування страхових внесків та витрачання коштів Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України (додаток до постанови правління Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України від 15.08.2001 року № 23) - складається та подається у двох примірниках щоквартально.

Що стосується форм статистичної звітності, то тут можна виділити Форму № 1-ПВ “Звіт з праці”.

Звіт з праці складається з таких розділів:

- Розділ І. Чисельність та фонд оплати праці, де відображається середньооблікова чисельність персоналу в еквіваленті повної зайнятості; фонд оплати праці (фонд основної заробітної плати, фонд додаткової заробітної плати, інші заохочувальні та компенсаційні виплати); кількість відпрацьованих людино-годин середньооблікової чисельності штатних працівників облікового складу; сума прибуткового податку та ін.

- Розділ ІІ. Розподіл працівників за розмірами заробітної плати;

- Довідка про чисельність окремих категорій працівників та склад фонду оплати праці.

Похожие работы

... видатки із субрахунку № 802 списуються в дебет субрахунку № 431 «Результати виконання кошторису за загальним фондом». Згідно зі змінами та доповненнями до Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ, внесеними Наказом Державного казначейства України від 26.03.2002 № 54, рахунок № 81 поділяється на такі субрахунки: - № 811 «Видатки за коштами, отриманими як ...

... преміальна, оплата праці за місячними посадовими окладами. 2. Відрядні: проста відрядна, відрядно-преміальна, відрядно-прогресивна, непряма відрядна, акордна, акордно-преміальна, відсоткова. Основою організації оплати праці є тарифна система, що являє собою сукупність нормативних матеріалів, за допомогою яких встановлюється рівень заробітної плати працівників підприємства залежно від їхньої квал ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

0 комментариев