Оцінка статей пасиву балансу

Порядок складання Балансу

Події, які вказують на обставини, що виникли після дати балансу

Узгодження даних Звіту про фінансові результати з відповідними даними інших звітних форм

Порядок складання І розділу Звіту про рух грошових коштів

Порядок складання III розділу Звіту про рух грошових коштів

Порядок складання Звіту про власний капітал

Сутність об'єднання підприємств

Облік злиття підприємств

Структура і порядок складання Балансу суб'єкта малого підприємництва

Навигация

Облік аналіз та аудит розрахунків із засновниками підприємства

Облік аналіз та аудит розрахунків із засновниками підприємства

75412

знаков

0

таблиц

0

изображений

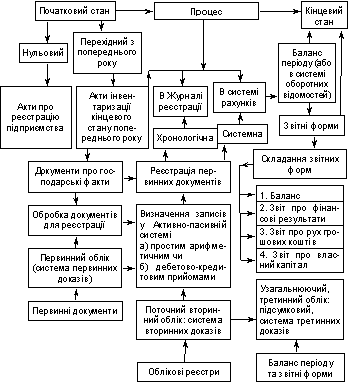

1. Значення Балансу та вимоги до його складання

Бухгалтерський баланс - спосіб узагальнення й угруповання майна господарства і джерел його утворення на визначену дату в грошовій оцінці.

Схематично бухгалтерський баланс являє собою таблицю, складену з двох вертикально розташованих частин: верхня-актив-відбиває майно підприємства, а нижня – пасиви - джерела його утворення.

У балансі завжди повинне бути присутнім рівність підсумків активу і пасиву (майно господарства дорівнює джерелам його утворення). Підсумки по активу і пасиву балансу називаються валютою балансу.

Кожний з розділів активу і пасиву балансу включає економічно однорідні види засобів і джерел, що називаються статтями балансу.

Баланс підприємства складається на основі відомостей про стан, склад і структуру засобів господарства та джерел їх формування. Для визначення початкового стану засобів і відносин на підприємстві проводиться інвентаризація. На підставі її даних складається початковий або вступний баланс господарства.

Всі господарські факти (операції) повинні мати доказовість, тобто бути оформлені документально. Бухгалтерські документи є основою бухгалтерських записів, в них наводяться кількісні та якісні характеристики об’єктів. Їх перевіряють, обробляють та реєструють.

Рахунки відкривають на підставі бухгалтерського балансу. Після завершення всіх записів у рахунках їх замикають (визначають обороти за дебетом і кредитом, а також новий стан, сальдо, об’єкти обліку). Замкнуті рахунки використовують для складання заключного (остаточного) балансу.

2. Визначення, які характеризують активну часину балансу

У ринковій економіці під активами балансу розуміється майнова маса, що повинна активно працювати і приносити прибуток. Статті активу розташовуються по визначеній системі. В Україні актив балансу будується в порядку зростаючої ліквідності і поділяється на три розділи: необоротні активи, оборотні активи й витрати майбутніх періодів.

Активи - ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод у майбутньому.

Еквіваленти грошових коштів - короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни вартості.

Фінансові інвестиції - активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора.

Оборотні активи - грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу.

Необоротні активи - всі активи, що не є оборотними.

3. Визначення, які характеризують пасивну частину балансу

У ринковій економіці пасив балансу показує, яка величина засобів (капіталу) вкладена в господарську діяльність підприємства, хто і якою мірою брав участь у створенні майнової маси підприємства. Він визначається як зобов'язання за отримані цінності чи як вимоги на отримані підприємством ресурсів. Зобов'язання розрізняються по суб'єктах: одні з них є зобов'язаннями перед власниками підприємства, інші - перед кредиторами, банками. Такий розподіл зобов'язань у балансі має важливе значення при визначенні терміновості їхнього погашення.

Власний капітал - частина в активах підприємства, що залишається після вирахування його зобов'язань.

Власний капітал відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.

Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Довгострокові зобов'язання - всі зобов'язання, які не є поточними зобов'язаннями.

Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу.

4. Оцінка статей активу балансу

Розділ 1 "Необоротні активи" поєднує різні по своєму економічному значенню статті балансу і містить зведення про засоби, вкладені в основні фонди і на інші цілі. Об'єднання їх в одному розділі обумовлено приналежністю до найменш ліквідних активів. Ці активи не призначені для продажу, а використовуються для виробництва продукції, її транспортування і збереження. Виробничі і фінансові вкладення тривалого користування характеризують діяльність підприємства. Тут зосереджені наступні статті.

Стаття "Основні засоби" включає вартість основних засобів як діючих, так і тих, що знаходяться в запасі.

У статті "Нематеріальні активи" показуються активи, що не мають матеріальної форми, але мають значну вартість: права користування землею й ін. природними ресурсами; патенти, ліцензії, товарні знаки і т.п.

Стаття "Незавершене будівництво" призначена для відображення фактичних витрат підприємства на капітальне будівництво, по монтажу устаткування.

По статті "Довгострокові фінансові інвестиції" відбиваються фінансові вкладення з розшифровкою по видах вкладень: інвестиції в дочірні підприємства, позики на термін більш 12 місяців.

У статті „Довгострокова дебіторська заборгованість” показується заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

У статті „Відстрочені податкові активи” відображається сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок тимчасової різниці між обліковою та податковою базами оцінки.

По статті „Інші необоротні активи” наводяться суми необоротних активів, які не можуть бути включені до наведених вище статей розділу „Необоротні активи”.

Загальним для статей активів першого розділу є те, що вони не змінюють свою економічну і фізичну форму протягом декількох років і вимагають тривалих джерел покриття, якими є власні засоби і довгострокові кредити і позики, що у сумі складають перманентний капітал.

Розділ 2 "Оборотні активи" включає оборотні активи підприємства, що приймають участь у виробничо-технологічному процесі, боргові права підприємства, а також короткострокові фінансові зобов'язання і кошти . Основні статті розділу наступні.

У групі "Запаси" показуються запаси сировини, матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, тара; наявність на складі закінчених виробництвом виробів й ін.

В другому розділі враховується також дебіторська заборгованість, що утворюється з розрахункових взаємин підприємства з господарськими організаціями. Дебіторська заборгованість є важливою частиною оборотних коштів. При наявності конкуренції і складностей збуту продукції підприємства можуть продавати її.

По статті "Поточні фінансові інвестиції" показуються короткострокові (на термін не більш одного року) вкладення підприємства які можуть бути реалізовані в будь-який момент (крім інвестицій, які є еквівалентом грошових коштів).

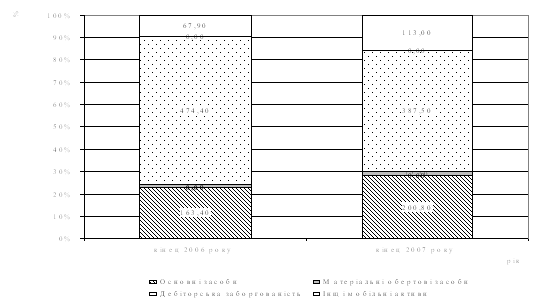

У статті „Грошові кошти та їх еквіваленти” відображаються кошти в касі, на поточних рахунках та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом одного року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів та відображати як необоротні активи. Збільшення в динаміці по цій статті, як правило, свідчить про поліпшення фінансового стану підприємства.

У статті „Інші оборотні активи” відображаються суми оборотних активів, які не можуть бути включені до наведених вище статей розділу „Оборотні активи”.

У складі витрат майбутніх періодів відображаються витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів.

Похожие работы

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев