Оцінка статей пасиву балансу

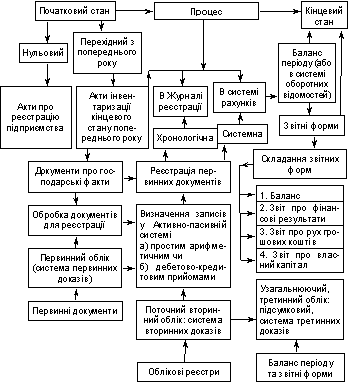

Порядок складання Балансу

Події, які вказують на обставини, що виникли після дати балансу

Узгодження даних Звіту про фінансові результати з відповідними даними інших звітних форм

Порядок складання І розділу Звіту про рух грошових коштів

Порядок складання III розділу Звіту про рух грошових коштів

Порядок складання Звіту про власний капітал

Сутність об'єднання підприємств

Облік злиття підприємств

Структура і порядок складання Балансу суб'єкта малого підприємництва

Навигация

Структура і порядок складання Балансу суб'єкта малого підприємництва

Облік аналіз та аудит розрахунків із засновниками підприємства

75412

знаков

0

таблиц

0

изображений

31. Структура і порядок складання Балансу суб'єкта малого підприємництва

Баланс суб’єкту малого підприємництва має таку ж структуру, як і баланс ф. 1 – він складається з активів і пасивів, які в свою чергу розподілені по окремих розділах за суттю.

У статті "Незавершене будівництво" відображаються вартість незавершених капітальних інвестицій (включаючи устаткування для монтажу), що здійснюються для власних потреб суб'єкта малого підприємництва, а також авансові платежі для фінансування таких інвестицій.

У статті "Основні засоби" наводиться вартість власних та отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних державних майнових комплексів, які віднесені до складу основних засобів, а також вартість інших необоротних матеріальних активів, державні (казенні) та комунальні підприємства відображають вартість майна, отриманого на праві господарського відання чи праві оперативного управління, у тому числі вартість земельних ділянок, отриманих на праві постійного користування. У цій статті також наводиться вартість нематеріальних активів.

У статті "Виробничі запаси" відображається вартість запасів сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектувальних виробів, запасних частин, тари (крім інвентарної), будівельних матеріалів та інших матеріалів, призначених для використання в ході нормального операційного циклу. У цій статті також наводяться витрати на незавершене виробництво і незавершені роботи (послуги), валова заборгованість замовників за будівельними контрактами.

У статті "Готова продукція" відображається собівартість виробів на складі, обробка яких закінчена та які пройшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками та відповідають технічним умовам і стандартам. У цій статті наводиться також покупна вартість товарів, які придбані підприємствами для подальшого продажу.

У статті "Дебіторська заборгованість за товари, роботи, послуги" відображається заборгованість покупців або замовників за реалізовані їм продукцію, товари, роботи або послуги, включаючи забезпечену векселями заборгованість. У підсумок балансу включається чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів, сума якого наводиться у дужках.

У статті "Дебіторська заборгованість за розрахунками з бюджетом" відображається визнана дебіторська заборгованість казначейських, фінансових і податкових органів.

У статті "Грошові кошти та їх еквіваленти" відображаються кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валюті. Кошти, які не можна використати для операцій протягом одного року, починаючи з дати балансу, або протягом операційного циклу внаслідок обмежень, відображаються у складі необоротних активів.

У статті "Статутний капітал" наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Підприємства, для яких не передбачена фіксована сума статутного капіталу, відображають у цій статті суму фактичного внеску власників до статутного капіталу підприємства.

В цілому порядок складання балансу ф.1-м відповідає всім вимогам бухгалтерського обліку.

32. Структура і порядок складання Звіту про фінансові результати суб'єкта малого підприємництва

Загальна структура звіту не відрізняється від стандартної форми 2, різниця полягає в кількості статей.

У статті "Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)" відображається загальний дохід (виручка) від реалізації продукції, товарів, робіт і послуг.

У статті "Непрямі податки та інші вирахування з доходу" відображається сума податку на додану вартість, акцизного збору та інших вирахувань з доходу (надані знижки, вартість повернутих товарів та інші обов'язкові збори).

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) непрямих податків та інших вирахувань з доходу.

Показники про непрямі податки та інші вирахування з доходу, податок на прибуток, витрати і збитки наводяться в дужках.

У статті "Інші операційні доходи" відображаються суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг): дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від реалізації оборотних активів (крім фінансових інвестицій) тощо. До цієї статті включається також дохід від первісного визнання біологічних активів і сільськогосподарської продукції та дохід від

зміни вартості біологічних активів з виділенням у вписуваному рядку 041 доходу від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності.

У статті "Інші операційні витрати" наводяться: собівартість реалізованих оборотних активів (крім готової продукції, товарів і фінансових інвестицій); відрахування на створення резерву сумнівних боргів і сума списаних безнадійних боргів; втрати від знецінення виробничих запасів; втрати від операційних курсових різниць; визнані економічні санкції; відрахування для забезпечення відшкодування наступних операційних витрат; інші витрати, що пов'язані з операційною діяльністю підприємства. У цій статті також відображається належна до сплати за звітний період відповідно до чинного законодавства сума єдиного податку, плата за спеціальний торговий патент і сума єдиного (фіксованого) податку для сільськогосподарських товаровиробників. Конкретна назва податку і відповідна сума наводяться у рядку 131.

У цій статті наводяться також витрати від первісного визнання біологічних активів і сільськогосподарської продукції, від зміни вартості біологічних активів з виділенням у вписуваному рядку 132 витрат від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності.

У статті "Інші звичайні доходи" відображаються: дивіденди, відсотки, доходи від участі в капіталі та інші доходи, отримані від фінансових інвестицій; дохід від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; дохід від неопераційних курсових різниць; інші доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства.

У статті "Інші звичайні витрати" відображаються: витрати на сплату процентів та інші витрати підприємства, пов'язані із запозиченнями (крім фінансових витрат, які включаються до собівартості кваліфікаційних активів відповідно до Положення (стандарту) бухгалтерського обліку 31 "Фінансові витрати"; втрати від участі в капіталі; собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства.

У статтях "Надзвичайні витрати" і "Надзвичайні доходи" відображаються відповідно: втрати від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), включаючи затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій; суми страхового відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел; доходи або втрати від інших подій та операцій, які відповідають визначенню надзвичайних подій.

У статті "Податок на прибуток" відображається сума податку на прибуток, яка відповідно до Положення (стандарту) бухгалтерського обліку 17 "Податок на прибуток" визначається в розмірі поточного податку на прибуток.

У статті "Збільшення (зменшення) залишків незавершеного виробництва і готової продукції" показується збільшення або зменшення залишків незавершеного виробництва і готової продукції підприємства. Показник про зменшення залишків наводиться в дужках.

Похожие работы

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев