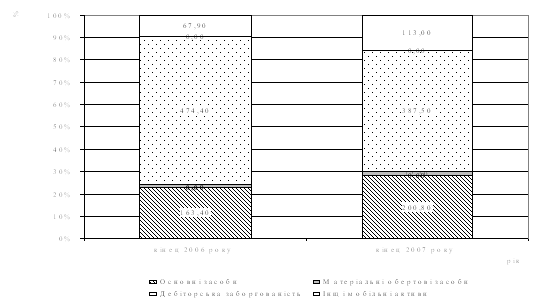

Оцінка статей пасиву балансу

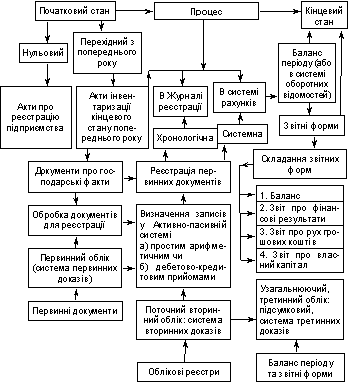

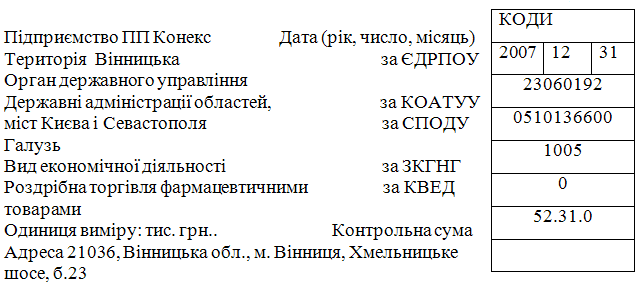

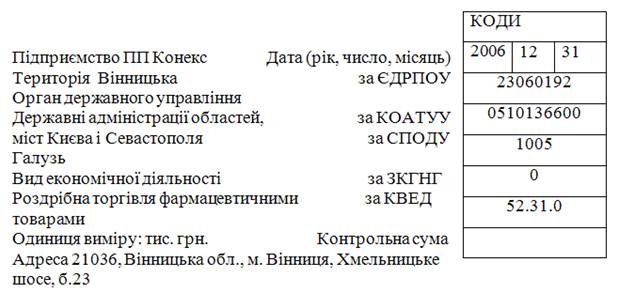

Порядок складання Балансу

Події, які вказують на обставини, що виникли після дати балансу

Узгодження даних Звіту про фінансові результати з відповідними даними інших звітних форм

Порядок складання І розділу Звіту про рух грошових коштів

Порядок складання III розділу Звіту про рух грошових коштів

Порядок складання Звіту про власний капітал

Сутність об'єднання підприємств

Облік злиття підприємств

Структура і порядок складання Балансу суб'єкта малого підприємництва

Навигация

Порядок складання III розділу Звіту про рух грошових коштів

Облік аналіз та аудит розрахунків із засновниками підприємства

75412

знаков

0

таблиц

0

изображений

17. Порядок складання III розділу Звіту про рух грошових коштів

Рух грошових коштів у результаті фінансової діяльності визначається на основі змін у статтях балансу за розділом "Власний капітал" та статтях, пов'язаних з фінансовою діяльністю, у розділах балансу: "Забезпечення наступних витрат і платежів", "Довгострокові зобов'язання" і "Поточні зобов'язання" ("Короткострокові кредити банків" і "Поточна заборгованість за довгостроковими зобов'язаннями", "Поточні зобов'язання за розрахунками з учасниками" тощо).

У статті "Надходження власного капіталу" відображаються надходження грошових коштів від розміщення акцій та інших операцій, що призводять до збільшення власного капіталу.

У статті "Отримані позики" відображаються надходження грошових коштів у результаті утворення боргових зобов'язань (позик, векселів, облігацій, а також інших видів короткострокових і довгострокових зобов'язань, не пов'язаних з операційною діяльністю).

У статті "Інші надходження" показуються інші надходження грошових коштів, пов'язані з фінансовою діяльністю.

У статті "Погашення позик" відображаються виплати грошових коштів для погашення отриманих позик.

У статті "Сплачені дивіденди" показуються суми дивідендів, сплачені грошовими коштами.

У статті "Інші платежі" показується використання грошових коштів для викуплення раніше випущених акцій підприємства, виплати грошових коштів орендодавцю для погашення заборгованості за фінансовою орендою та за іншими платежами, пов'язаними з фінансовою діяльністю.

У статті "Чистий рух коштів до надзвичайних подій" показується різниця між сумою грошових надходжень та видатків, відображених відповідно до пп.45-50 П(С)БО № 4.

У статті "Рух коштів від надзвичайних подій" відображаються, відповідно, надходження або видаток коштів, пов'язані з надзвичайними подіями в процесі фінансової діяльності.

У статті "Чистий рух коштів від фінансової діяльності" відображається результат руху коштів від фінансової діяльності з урахуванням руху коштів від надзвичайних подій.

18. Узгодженість показників Звіту про рух грошових коштів з іншими звітними формами

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження та вибуття грошових коштів та їх еквівалентів. Грошові кошти включають кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій.

Застосовуючи розглянуту класифікацію слід мати на увазі, що віднесення руху коштів до відповідної групи залежить в першу чергу від характеру господарської діяльності підприємства. Наприклад, інвестиції в цінні папери, звичайно є інвестиційною діяльністю підприємства, але є основною (операційною) діяльністю інвестиційної компанії.

Крім того, якщо одна операція включає суми коштів від декількох видів діяльності, ці суми необхідно розподіляти між відповідними видами діяльності.

Так, наприклад, суму сплачену банку, яка включає погашення позики та відсотки, буде відображена двома позиціями: відсотки - у складі операційної діяльності, а погашення позики - у складі фінансової діяльності.

Узгодження даного Звіту з іншою фінансовою звітністю є працемістким процесом, тому що кожен елемент звіту не має цілковитої відповідності з іншими фінансовими звітами, тому що інформація подається в іншому розрізі, і співпадати мають підсумкові результати.

19. Порядок розкриття інформації щодо окремих статей Звіту про рух грошових коштів

У примітках до фінансової звітності слід наводити інформацію про:

а) склад грошових коштів та їх еквівалентів;

б) склад статей "Інші надходження", "Інші платежі" та інших статей, які об'єднують декілька видів грошових потоків;

в) негрошові операції інвестиційної та фінансової діяльності;

г) наявність значного сальдо грошових коштів та їх еквівалентів, які є в наявності у підприємства і які недоступні для використання групою, до якої належить підприємство.

У випадку придбання або продажу майнових комплексів протягом звітного періоду слід розкривати:

а) загальну вартість придбання або реалізації майнового комплексу;

б) частину загальної вартості майнового комплексу, яка відповідно була сплачена або отримана у формі грошових коштів та їх еквівалентів;

в) суму грошових коштів та їх еквівалентів у складі активів майнових комплексів, що були придбані чи реалізовані, та

г) суму активів (крім грошових коштів та їх еквівалентів) та зобов'язань придбаного або реалізованого майнового комплексу в розрізі окремих статей.

20. Мета складання Звіту про власний капітал

Зміст і форма звіту про власний капітал і загальні вимоги до розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 5. Норми цього П(С)БО стосуються підприємств, організацій та інших юридичних осіб (далі — підприємства) усіх форм власності крім банків і бюджетних установ. Особливості складання консолідованого звіту про власний капітал визначаються окремим Положенням (стандартом).

Метою складання звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду. Звіт про власний капітал складається за формою, наведеною в додатку до П(С)БО 5. Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту звіт про власний капітал за попередній рік.

Похожие работы

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев