Оцінка статей пасиву балансу

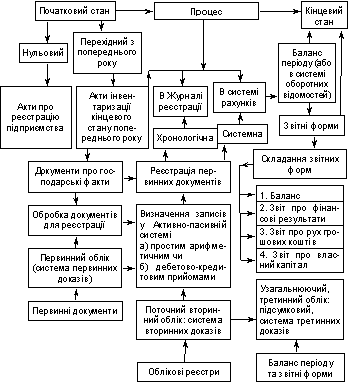

Порядок складання Балансу

Події, які вказують на обставини, що виникли після дати балансу

Узгодження даних Звіту про фінансові результати з відповідними даними інших звітних форм

Порядок складання І розділу Звіту про рух грошових коштів

Порядок складання III розділу Звіту про рух грошових коштів

Порядок складання Звіту про власний капітал

Сутність об'єднання підприємств

Облік злиття підприємств

Структура і порядок складання Балансу суб'єкта малого підприємництва

Навигация

Сутність об'єднання підприємств

Облік аналіз та аудит розрахунків із засновниками підприємства

75412

знаков

0

таблиц

0

изображений

24. Сутність об'єднання підприємств

Об'єднання підприємств утворюються підприємствами-учасниками на добровільних засадах, або за рішенням органів, які відповідно до ГК та інших законів мають право утворювати об'єднання підприємств, або засновником, який може мати відношення/здійснювати вплив щодо входження підприємств - потенційних учасників до складу об'єднання. В об'єднання підприємств можуть входити підприємства, утворені за законодавством інших держав, а підприємства України можуть входити в об'єднання підприємств, утворені на території інших держав. Об'єднання підприємств утворюється з метою координації виробничої, наукової та іншої діяльності його учасників. Координація є узагальнюючою категорією, під якою розуміється вплив структури об'єднання підприємств з метою забезпечення погодженості дій його учасників. Конкретні засоби здійснення такого впливу варіюються залежно від виду об'єднання підприємств. Об'єднання підприємств утворюється для вирішення спільних економічних та соціальних завдань його учасників. Об'єднання підприємств несе в собі значний потенціал високоефективного господарювання у будь-яких соціально-економічних умовах.

Мотивом до об'єднання виступає і необхідність фінансової підтримки на стадії модернізації виробництва, перепрофілювання, перепідготовки кадрів, інвестування заходів, в тому числі рекламних, щодо виходу на зовнішній ринок без збільшення кількості працівників адміністрації підприємства. Іноді підприємству є економічно вигіднішим увійти до об'єднання з науковим центром, ніж залучати на договірній основі до виконання науково-дослідних і пошукових робіт сторонню організацію. Особливо, якщо це стосується довгострокових, проте перспективних і прибуткових у майбутньому проектів. Проведення силами власного об'єднання робіт із розробки та виробництва нових видів продукції або опрацювання винаходів з принципово нових технологій у разі успішної реалізації проекту дає не тільки прибутки, а й права на "ноу-хау". Важливим є і те, що в умовах неплатежів і складної процедури отримання банківського кредиту підприємство, що увійшло до об'єднання, як правило, отримує додаткові шанси на більш вигідних умовах залучити інвестиції у свій розвиток.

Нарешті, робота в межах великого об'єднання сприяє створенню позитивного іміджу підприємства у ділових колах, дозволяє використовувати його фірмове ім'я на ринках України та за кордоном, що є також важливою обставиною в умовах зростаючої конкуренції.

Таким чином, об'єднання підприємств в умовах перехідного до ринку періоду з його ускладненнями і значними комерційними ризиками є позитивним процесом. Очевидним є і те, що з часом цей процес стане більш глибоким та набуватиме нового змісту - об'єднання підприємств утворюватимуться переважно на основі приватної власності з метою більш ефективного функціонування капіталу та використання всіх видів ресурсів, а також для вирішення глобальних, транснаціональних програм.

25. Облік придбання підприємств

Якщо підприємство внаслідок придбання його чистих активів іншим підприємством (покупцем) ліквідується, то покупець, починаючи з дати придбання, повинен:

а) включити до звіту про фінансові результати доходи та витрати придбаного підприємства;

б) відобразити в балансі активи та зобов'язання придбаного підприємства та будь-який гудвіл, що виникає в результаті придбання.

У разі придбання контрольного пакета акцій (капіталу) іншого підприємства покупець, починаючи з дати придбання, повинен відображати придбані акції (частку в капіталі) у складі фінансових інвестицій.

Придбання відображається в обліку за вартістю, яка є сумою сплачених грошових коштів або їх еквівалентів. Якщо придбання здійснюється шляхом передачі інших активів або прийняття на себе зобов'язання, то вартість дорівнює справедливій вартості (на дату придбання) активів або зобов'язань, наданих покупцем в обмін на контроль за чистими активами іншого підприємства, збільшеної на суму витрат, які безпосередньо пов'язані з придбанням.

Придбані покупцем ідентифіковані активи та зобов'язання визнаються окремо на дату придбання та відображаються за їх справедливою вартістю. Справедлива вартість придбаних ідентифікованих активів і зобов'язань визначається у порядку, наведеному в додатку до П(С)БО №19.

Якщо придбання здійснюється поетапно (наприклад, шляхом послідовного придбання акцій), то кожна операція відображається окремо за справедливою вартістю придбаних ідентифікованих активів і зобов'язань, а вартість окремих інвестицій поетапно порівнюється з часткою покупця у справедливій вартості ідентифікованих активів і зобов'язань, які придбані на кожному етапі.

Первісна (балансова) вартість гудвілу зменшується щомісячним рівномірним нарахуванням амортизації протягом строку корисного його використання, але не більше 20 років.

Строк корисного використання гудвілу визначається з урахуванням:

а) прогнозованого строку діяльності підприємства;

б) нормативно-правових актів або контрактів, що впливають на строк корисного використання;

в) зміни попиту на продукцію (роботи, послуги) підприємства тощо.

Якщо гудвіл на кінець року не відповідає ознакам активу, то він списується з включенням залишкової вартості до витрат.

Якщо діяльність придбаного підприємства прогнозується із обчислюваними збитками в майбутньому, то вартість негативного гудвілу визнається доходом рівномірно протягом періоду утворення таких збитків.

Якщо діяльність придбаного підприємства прогнозується у майбутньому без збитків, то вартість негативного гудвілу визнається доходом:

а) у сумі, що не перевищує справедливої вартості придбаних немонетарних активів, - рівномірно протягом строку корисного використання (амортизації) придбаних необоротних активів, що залишився;

б) у сумі, що перевищує справедливу вартість придбаних немонетарних активів, - у періоді придбання.

Вартість негативного гудвілу на дату балансу відображається у статті "Інші необоротні активи" від'ємною величиною.

Похожие работы

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев