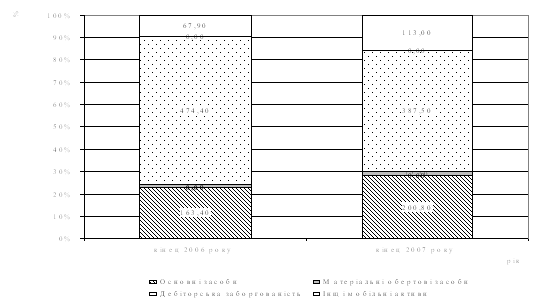

Оцінка статей пасиву балансу

Порядок складання Балансу

Події, які вказують на обставини, що виникли після дати балансу

Узгодження даних Звіту про фінансові результати з відповідними даними інших звітних форм

Порядок складання І розділу Звіту про рух грошових коштів

Порядок складання III розділу Звіту про рух грошових коштів

Порядок складання Звіту про власний капітал

Сутність об'єднання підприємств

Облік злиття підприємств

Структура і порядок складання Балансу суб'єкта малого підприємництва

Навигация

Порядок складання Балансу

Облік аналіз та аудит розрахунків із засновниками підприємства

75412

знаков

0

таблиц

0

изображений

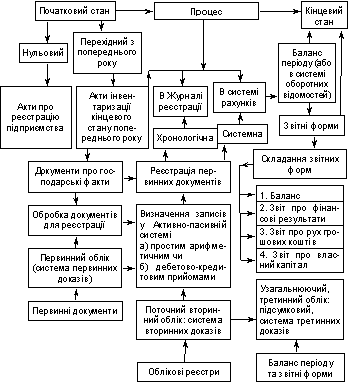

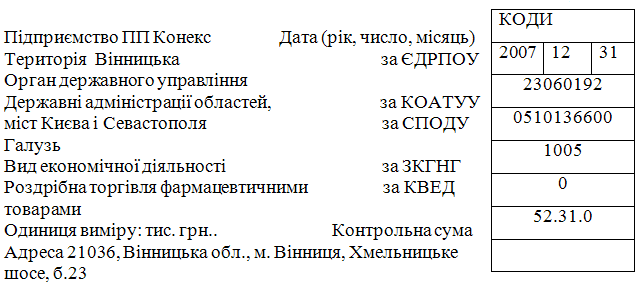

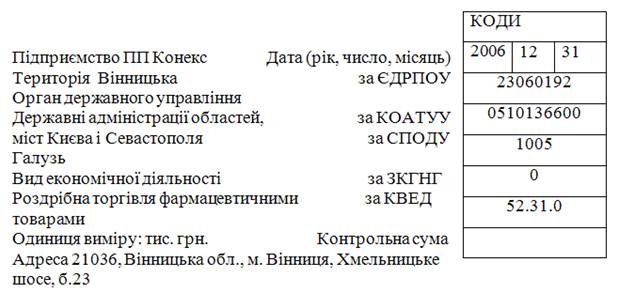

7. Порядок складання Балансу

Баланс підприємства складається на кінець останнього дня звітного період Звітним періодом для складання Балансу, як і всієї фінансової звітності, є календарний рік. Проміжна звітність (місячна, квартальна) складається наростаючим підсумком з початку звітного року.

У формах бухгалтерських звітів наводять усі передбачені показники. Якщо не заповнюється та чи інша стаття (рядок, графа) через відсутність у підприємства відповідних активів, пасивів, операцій, ця стаття (рядок, графа) позначається прокресленням.

У бухгалтерському звіті підприємства має бути забезпечена порівнювальність звітних даних з показниками за відповідний період минулого року або з даними на початок року.

Особливо важливо встановити тотожність балансових показників розділу III пасиву і розділу III активу з кредиторською або дебіторською заборгованостями по розрахунках з бюджетом і даними, що містяться у податковому органі, про стан цих розрахунків на дату складання балансу.

Таким же чином балансові статті "Розрахунковий рахунок" і "Валютний рахунок" (розділ III активу), а також "Довгострокові кредити банків" і "Короткострокові кредити банків" (розділи III та IV пасиву) мають співпадати з відповідними виписками банків по розрахунковому рахунку, валютному і кредитам, якщо підприємство не прийняло рішення показувати разом із залишками непогашених кредитів належні банкам проценти за ці кредити. Ідентичними мають бути і балансові дані кредиторської і дебіторської заборгованостей за різними розрахунками (крім спільних боргів та сум, що рахуються у кредиторів та дебіторів) з урахуванням результатів інвентаризації (взаємної звірки) цих розрахунків.

Суми статей балансу по коштах на рахунках у банках, банківських позиках про рух фінансування з бюджету та позабюджетних фондів мають відповідати даним, що вказані у виписках банків. Відображення в балансі сум за розрахунками з фінансовими і податковими органами, які взаємно не погоджені, не припускається.

8. Примітки щодо розкриття окремих статей Балансу

Оцінка та подальше розкриття окремих статей балансу в примітках до звітності здійснюються згідно з відповідними положеннями (стандартами) бухгалтерського обліку.

У примітках до фінансових звітів слід розкривати таку інформацію щодо виправлення помилок, які мали місце в попередніх періодах:

· Зміст і суму помилки.

· Статті фінансової звітності минулих періодів, які були переобраховані з метою повторного подання порівняльної інформації.

· Факт повторного оприлюднення виправлених фінансових звітів або недоцільність повторного оприлюднення.

· Підприємству слід розкривати зміст і суму змін в облікових оцінках, які мають суттєвий вплив на поточний період або, як очікується, суттєво будуть впливати на майбутні періоди.

У разі зміни в обліковій політиці підприємству слід розкривати:

· Причини та суть зміни.

· Суму коригування нерозподіленого прибутку на початок звітного року або обґрунтування неможливості її достовірного визначення.

· Факт повторного подання порівнянної інформації у фінансових звітах або недоцільність її переобрахунку.

У разі потреби розкриття події, що відбулася після дати балансу, слід надавати інформацію про зміст події та оцінку її впливу на фінансовий результат або обґрунтування щодо неможливості зробити таку оцінку.

9. Примітки про події після дати Балансу

Події після дати балансу можуть вимагати коригування певних статей або розкриття інформації про ці події у примітках до фінансових звітів.

Події після дати балансу, які надають додаткову інформацію про визначення сум, пов'язаних з умовами, що існували на дату балансу, вимагають коригування відповідних активів і зобов'язань. Коригування активів і зобов'язань здійснюється шляхом сторнування та (або) додаткових записів в обліку звітного періоду, які відображають уточнення оцінки відповідних статей внаслідок подій після дати балансу.

Події, що відбуваються після дати балансу і вказують на умови, що виникли після цієї дати, не потребують коригування статей фінансових звітів. Такі події слід розкривати в примітках до фінансових звітів, якщо відсутність інформації про них вплине на здатність користувачів звітності робити відповідні оцінки та приймати рішення.

Дивіденди за звітний період, які оголошені після дати балансу, слід розкривати в примітках до фінансових звітів.

Якщо події після дати балансу свідчать про наміри підприємства припинити діяльність або про неможливість її продовження, то фінансова звітність складається без застосування принципу безперервності діяльності.

Орієнтовний перелік подій після дати балансу

1. Події, які надають додаткову інформацію про обставини, що існували на дату балансу

· Оголошення банкротом дебітора підприємства, заборгованість якого раніше була визнана сумнівною.

· Переоцінка активів після звітної дати, яка свідчить про стійке зниження їхньої вартості, визначеної на дату балансу.

· Отримання інформації про фінансовий стан і результати діяльності дочірніх і асоційованих підприємств, яка свідчить про стійке зниження вартості їхніх акцій на фондових біржах.

· Продаж запасів, який свідчить про необґрунтованість оцінки чистої вартості їх реалізації на дату балансу.

· Отримання від страхової організації матеріалів про уточнення розміру страхового відшкодування, переговори щодо якого велись на звітну дату.

· Виявлення помилок або порушень законодавства, що призвели до перекручення даних фінансової звітності.

Похожие работы

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев