Оцінка статей пасиву балансу

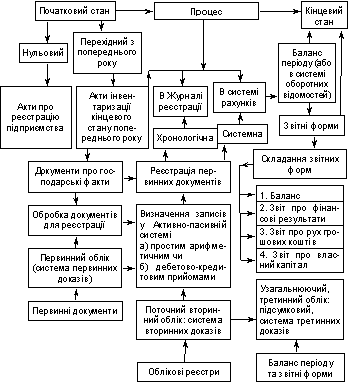

Порядок складання Балансу

Події, які вказують на обставини, що виникли після дати балансу

Узгодження даних Звіту про фінансові результати з відповідними даними інших звітних форм

Порядок складання І розділу Звіту про рух грошових коштів

Порядок складання III розділу Звіту про рух грошових коштів

Порядок складання Звіту про власний капітал

Сутність об'єднання підприємств

Облік злиття підприємств

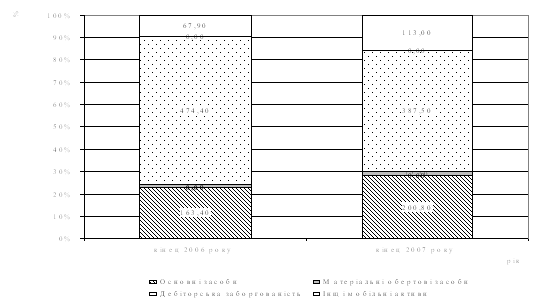

Структура і порядок складання Балансу суб'єкта малого підприємництва

Навигация

Облік злиття підприємств

Облік аналіз та аудит розрахунків із засновниками підприємства

75412

знаков

0

таблиц

0

изображений

26. Облік злиття підприємств

Злиття - об'єднання підприємств (шляхом створення нової юридичної особи, або приєднання підприємств до головного підприємства), в результаті якого власники (акціонери) підприємств, що об'єднуються, здійснюватимуть контроль над усіма чистими активами об'єднаних підприємств з метою досягнення подальшого спільного розподілу ризиків та вигод від об'єднання. При цьому жодна зі сторін не може бути визначена як покупець.

Витрати, пов'язані зі злиттям підприємств (реєстраційні, інформаційні, консультаційні тощо), визнаються витратами того періоду, протягом якого вони були здійснені.

Показники фінансової звітності підприємств, що об'єднуються, включаються до фінансової звітності об'єднаних підприємств за період, у якому відбувається злиття, і за попередній період.

Об'єднане підприємство відображає активи, зобов'язання та власний капітал об'єднаного підприємства за їх балансовою вартістю з урахуванням зміни облікової політики (якщо це відбулося).

Внутрішня заборгованість та результати операцій між об'єднаними підприємствами виключаються при складанні фінансової звітності об'єднаного підприємства.

27. Призначення консолідованої фінансової звітності та вимоги до її подання

Консолідовану фінансову звітність подає материнське підприємство.

Материнське підприємство, яке є дочірнім підприємством іншого підприємства, не подає консолідовану фінансову звітність за наявності однієї з таких умов:

а) якщо воно повністю належить іншому підприємству;

б) згоди власників частки меншості.

До консолідованої фінансової звітності включають показники фінансової звітності всіх дочірніх підприємств, за винятком показників фінансової звітності тих дочірніх підприємств, які не включаються з причин, зазначених далі.

Показники фінансової звітності дочірнього підприємства не включаються до консолідованої фінансової звітності, якщо:

а) контроль дочірнього підприємства є тимчасовим, оскільки воно було придбане й утримується лише з метою його наступного продажу протягом короткострокового періоду;

б) дочірнє підприємство здійснює діяльність в умовах, які обмежують його здатність передавати кошти материнському підприємству. Активи таких дочірніх підприємств відображаються як фінансові інвестиції відповідно до Положення (стандарту) бухгалтерського обліку 12 "Фінансові інвестиції".

Фінансова звітність материнського підприємства та його дочірніх підприємств, що використовується при складанні консолідованої фінансової звітності, складається за той самий звітний період і на ту саму дату балансу.

Консолідовану фінансову звітність складають з фінансової звітності групи підприємств з використанням єдиної облікової політики для подібних операцій та інших подій за схожих обставин.

Якщо при складанні консолідованої фінансової звітності неможливо

застосувати єдину облікову політику, то про це повідомляється у примітках до консолідованої фінансової звітності.

28. Порядок складання консолідованої фінансової звітності

Консолідована фінансова звітність складається шляхом впорядкованого додавання показників фінансової звітності дочірніх підприємств до аналогічних показників фінансової звітності материнського підприємства. Склад і форми фінансової звітності визначені Положеннями (стандартами) бухгалтерського обліку 1-5.

При складанні консолідованої фінансової звітності можуть не наводитися статті (рядки) форм фінансової звітності, по яких у групи підприємств відсутні показники (крім випадків, якщо такі показники були в попередньому звітному році), та підлягають виключенню:

а) балансова вартість фінансових інвестицій материнського підприємства в кожне дочірнє підприємство і частка материнського підприємства в кожному дочірньому підприємстві;

б) сума внутрішньогрупових операцій та внутрішньогрупового сальдо;

в) сума нереалізованих прибутків та збитків від внутрішньогрупових операцій (крім збитків, які не можуть бути відшкодовані).

Материнське підприємство для складання консолідованої фінансової звітності визначає частку меншості в капіталі та фінансових результатах дочірніх підприємств. Частка меншості визначається як добуток відсотку голосів, які не належать материнському підприємству, відповідно до власного капіталу та чистого прибутку (збитку) дочірніх підприємств, зменшеного (збільшеного) на суму нереалізованого прибутку (збитку) від внутрішньогрупових операцій.

Частка меншості відображається в консолідованому балансі окремо від зобов'язань та власного капіталу материнського підприємства у вписуваному рядку 385 "Частка меншості". У консолідованому звіті про фінансові результати частка меншості у прибутку (збитку) відображається у вписуваному рядку 215 "Частка меншості" від'ємною величиною у дужках.

Якщо частка меншості у збитках дочірнього підприємства перевищує частку меншості в капіталі дочірнього підприємства, то на суму такого перевищення і величину наступних збитків, яка належить до частки меншості, зменшується частка материнського підприємства у власному капіталі групи підприємств за винятком тієї частини, щодо якої меншість має зобов'язання і здатна покрити збитки. Якщо згодом у фінансовій звітності дочірнього підприємства відображено прибуток, то вся сума такого прибутку розподіляється на частку материнського підприємства до покриття збитків меншості, сума яких відшкодована раніше за рахунок материнського підприємства.

Якщо дочірнім підприємством випущені привілейовані акції, за якими накопичується сума дивідендів та які перебувають у володінні за межами групи, то материнське підприємство розраховує свою частку прибутку або збитку після коригування на суму дивідендів за привілейованими акціями дочірнього підприємства, незалежно від оголошення дивідендів.

Вартість гудвілу або негативного гудвілу, які виникають при консолідації фінансової звітності материнського підприємства і фінансової звітності дочірніх підприємств, визначається згідно з Положенням (стандартом) бухгалтерського обліку 19 "Об'єднання підприємств" і відображається в консолідованому балансі у вписуваному рядку 075 "Гудвіл при консолідації". При цьому вартість негативного гудвілу вираховується при визначенні показника цього рядка.

Різниця між балансовою та справедливою вартістю придбаних ідентифікованих активів і зобов'язань на дату придбання відображається у консолідованій фінансовій звітності у складі витрат (доходів) протягом періоду корисного використання відповідного активу або терміну погашення зобов'язання.

Курсові різниці, що виникають під час переобрахунку показників фінансової звітності дочірніх підприємств, які розташовані за межами України, у валюту України, визначаються згідно з Положенням (стандартом) бухгалтерського обліку 21 "Вплив змін валютних курсів" і відображаються у консолідованому балансі у вписуваному рядку 375 "Накопичена курсова різниця". При цьому негативна курсова різниця наводиться у дужках і вираховується при визначенні підсумку розділу "Власний капітал" Балансу. Такі різниці в консолідованому звіті про власний капітал відображаються у додатковій графі "Накопичена курсова різниця».

Консолідований звіт про рух грошових коштів складається на основі консолідованого балансу, консолідованого звіту про фінансові результати та консолідованого звіту про власний капітал згідно з положеннями (стандартами) бухгалтерського обліку 4 "Звіт про рух грошових коштів" і 21 "Вплив змін валютних курсів".

29. Порядок розкриття інформації про об'єднання підприємств і консолідацію фінансових звітів

У примітках до фінансової звітності за період, у якому відбулося об'єднання підприємств, вказуються:

1. Назва та загальна характеристика підприємств, що об'єдналися.

2. Дата об'єднання.

3. Інформація про закриття або продаж складової частини діяльності об'єднаних підприємств.

У примітках до фінансової звітності за період, у якому відбулося придбання підприємства (контрольного пакета акцій), наводиться інформація про:

1. Відсоток придбаних акцій з правом голосу.

2. Вартість придбання і опис активів або зобов'язань, що надаються або повинні бути надані покупцем у порядку оплати.

3. Характер і сума забезпечення реструктуризації та інших витрат на закриття підприємства, які виникають в результаті придбання і визнані на дату придбання.

У примітках до фінансової звітності також наводиться інформація про:

1. Строк корисного використання гудвілу (негативного гудвілу).

2. Обґрунтування періоду амортизації, якщо строк корисного використання гудвілу перевищує 20 років.

3. Звіряння вартості гудвілу (негативного гудвілу) на початок та кінець звітного періоду з висвітленням:

- Первісної вартості та нарахованої суми амортизації (зносу) на початок та кінець звітного періоду.

- Вартості гудвілу або негативного гудвілу, які виникли в результаті придбання та зараховані на баланс у звітному періоді.

- Суми амортизації гудвілу, нарахованої за звітний період.

- Іншого списання вартості гудвілу (негативного гудвілу) у звітному періоді.

У примітках до фінансової звітності наводиться така інформація про злиття підприємств:

1. Сума активів та зобов'язань, внесена кожним підприємством.

2. Види та кількість випущених акцій разом з часткою акцій, що мають право голосу, кожного підприємства, які були обмінені при злитті.

3. Дохід (виручка) від реалізації, інші операційні доходи, надзвичайні доходи та чистий прибуток (збиток) кожного підприємства до дати злиття, які включені до фінансової звітності об'єднаного підприємства.

У примітках до консолідованої фінансової звітності наводиться інформація про:

1. Перелік дочірніх підприємств із зазначенням назви, країни реєстрації та місцезнаходження, частки в капіталі, частки в розподілі голосів (у разі її незбігу з часткою в капіталі).

2. Причини, з яких показники фінансової звітності дочірнього підприємства не включено до консолідованої фінансової звітності.

3. Характер відносин між материнським і дочірнім підприємством, якщо материнське підприємство не володіє в дочірньому підприємстві (прямо чи непрямо) більш як половиною голосів.

4. Назву дочірніх підприємств, в яких материнському підприємству прямо або непрямо (через дочірні підприємства) належить більше половини голосів але, яке з причин відсутності контролю не є дочірнім підприємством.

5. Вплив придбання або продажу дочірніх підприємств на фінансовий стан (на дату балансу), фінансові результати звітного періоду та такі самі показники попереднього періоду.

6. Статті консолідованої фінансової звітності, до яких застосовувалася різна облікова політика.

30. Склад фінансових звітів малих підприємств

Згідно з Положеннями (стандартами) бухгалтерського обліку №25 "Фінансовий звіт суб'єкта малого підприємництва" фінансова звітність малого підприємства складається з Балансу (форма №1-м) і Звіту про фінансові результати (форма 2-м). Дані форми є скороченим варіантом форм № 1 і 2.

При цьому інформація про підприємство, яка підлягає розкриттю у фінансовій звітності, включає: назву, організаційно-правову форму та місцезнаходження підприємства; короткий опис основної діяльності підприємства; середню чисельність персоналу підприємства протягом звітного періоду. А також, кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, передбаченого П(С)БО №1 “Загальні вимоги до фінансової звітності”, то причини і наслідки цього повинні бути розкриті у примітках до фінансової звітності.

У фінансовій звітності повинна бути вказана валюта, в якій відображені елементи звітності, та одиниця її виміру. Якщо валюта звітності відрізняється від валюти, в якій ведеться бухгалтерський облік, то підприємство повинно розкривати причини цього та методи, що були використані для переведення фінансових звітів з однієї валюти в іншу.

Похожие работы

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев