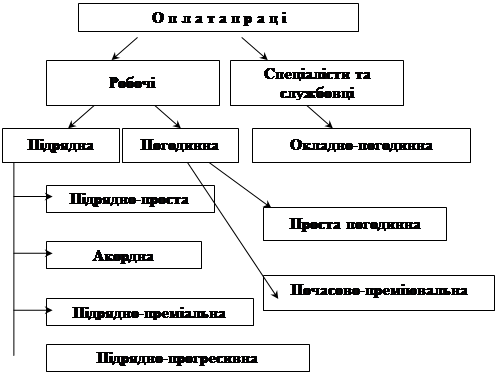

Форми та системи оплати праці

Склад фонду заробітної плати

ОБЛІКОВА ЧАСТИНА. МЕТОДИКА ОБІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

Первинний обік праці та її оплати

Синтетичний та аналітичний облік нарахування заробітної плати

Облік нарахування внесків до соціальних фондів

Облік заробітної плати на ВАТ «ДМКД»

ПРОЕКТНА ЧАСТИНА. УДОСКОНАЛЕННЯ ОБЛІКУ НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ

Удосконалення методики обліку праці і заробітної плати в умовах ЕОМ

Навигация

Облік праці та її оплати

Облік праці та її оплати

125373

знака

4

таблицы

0

изображений

ЗМІСТ

ВСТУП

1. ТЕОРЕТИЧНА ЧАСТИНА. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

1.1 Сутність заробітної плати

1.2 Форми та системи оплати праці

1.3 Склад фонду оплати праці

2. ОБЛІКОВА ЧАСТИНА. МЕТОДИКА ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

2.1 Загальна характеристика ВАТ „ДМКД”

2.2 Первинний облік праці та її оплати

2.3 Синтетичний та аналітичний облік нарахування заробітної плати

2.4 Облік нарахування внесків до соціальних фондів

2.5 Облік заробітної плати на ВАТ „ДМКД”

3. ПРОЕКТНА ЧАСТИНА. УДОСКОНАЛЕННЯ ОБЛІКУ НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ

3.1 Удосконалення методики обліку праці і заробітної плати

3.2 Удосконалення методики обліку праці і заробітної плати в умовах ЕОМ

ВИСНОВКИ

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Надзвичайною подією кінця 20 століття та початку нового тисячоліття є розпад радянської імперії та створення суверенної і незалежної Української держави, що кардинально змінило її політичний устрій та економічний розвиток.

Виникнення та розвиток ринкових відносин в Україні поклали край раніше існуючим умовам роботи, як окремих підприємств, галузей та в цілому економіки держави. Саме це зумовило зміну форми власності, а отже і вимоги до роботи підприємств, підвищення ефективності їх виробництва, конкурентоспроможності продукції, послуг та інше на підставі введення нових досягнень науково – технічного прогресу.

В умовах переходу до системи ринкового господарювання відповідності до змін, що виникли в економічному та соціальному розвитку України, суттєвих змін набула також політика в області обліку праці та заробітної плати, соціальної підтримки і захисту прав працюючих. Значна кількість функцій держави по реалізації цієї політики була переданою безпосередньо самим підприємствам, котрі самостійно встановлюють форми, системи і розміри оплати праці, матеріального заохочення та стимулювання її результатів.

В умовах економічної кризи, спаду виробництва, зниження продуктивності праці, звільнення з виробництв значної кількості робітників та службовців, інженерно – технічних працівників в організації праці і її оплати відбуваються значні зміни.

Підвищення ефективності виробництва, дійсну і достовірну інформацію про витрати праці на кожній виробничій дільниці, використання робочого часу і його оплати повинен забезпечити бухгалтерських облік.

Поняття «заробітна плата» набуло нового змісту, воно охоплює всі види заробітку (а також різні форми премій доплат, надбавок, соціальних пільг та інше), що може бути нарахованим, як в грошовій так і натуральній формах (незалежно від джерел фінансування), включаючи грошові суми нараховані працівником в відповідності з чинним законодавством за невідпрацьований час (щорічні відпустки, святкові дні та інше).

Таким чином, трудові доходи кожного працюючого стали визначатися за власними вкладами та з урахуванням кінцевих результатів роботи підприємства, регулюватися податками і максимальними податками не обмежуватися. Мінімальний розмір оплати праці працівників всіх організаційно – правових форм власності встановлюється та регламентується відповідно до норм чинного законодавства.

Виходячи з попередньо зазначеного суттєвих змін набули облік праці та її оплати. Це питання займає одне з центральних місць в системі ведення бухгалтерського обліку кожного підприємства, установи або іншого об’єкту.

1. ТЕОРЕТИЧНА ЧАСТИНА. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

1.1 Сутність заробітної плати

Заробітна плата – це винагорода, обчислена, як правило, у грошовому вираженні, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно – ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Як соціально – економічна категорія заробітна плата є основним засобом задоволення особистих потреб працюючих, економічним важелем, що має стимулювати розвиток суспільного виробництва, підвищення продуктивності праці, скорочення витрат на виробництво, основним чинником перерозподілу кадрів за галузями народного господарства.

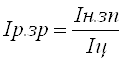

Розрізняють заробітну плату номінальну і реальну. Номінальна заробітна плата – це нарахована і одержана працівником сума грошей, що відповідає витраченій ним праці за певний період. Реальна заробітна плата – це кількість товарів і послуг, які працівник зможе придбати за зароблену суму грошей. Індексом реальної заробітної плати (Ір.зп) за певний період називається відношення індексу номінальної заробітної плати (Ін.зп) до індексу цін (Іц), обчислених за той самий період:

.

.

Оплата праці складається з основної заробітної плати і додаткової, що перебувають у співвідношенні приблизно 70:30.

Основна заробітна плата – це винагорода за виконану роботу згідно із встановленими нормам праці (часу, виробітку, обслуговування) у вигляді тарифних ставок (окладів) та відрядних розцінок для працівників і посадових окладів для службовців у розмірах, що не перевищують встановлені чинним законодавством.

Додаткова заробітна плата – це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість, особливі умови праці. До неї входять передбачені чинним законодавством доплати, надбавки, гарантійні та компенсаційні виплати, премії, пов’язані з виконанням виробничих завдань і функцій.

До основних функцій заробітної плати належать такі:

- відтворювальна – встановлює норми оплати праці на такому рівні, який забезпечує нормальне відтворення робочої сили відповідної кваліфікації;

- стимулююча – спонукає працівників до ефективної роботи на робочих місцях;

- регулююча – реалізує принципи диференціації рівня заробітку за фахом і відповідною кваліфікацією, важливістю та складністю трудових завдань;

- соціальна – забезпечує реалізацію принципу соціальної справедливості щодо одержання власного доходу.

Державна політика оплати праці реалізується через механізм її регулювання. Складовими цього механізму є оплата праці та соціальний захист. Встановлення мінімального рівня заробітної плати, рівня оподаткування доходів працівників, міжгалузевих співвідношень в оплаті праці, умов і розмірів оплати праці в бюджетних організаціях тощо – це прояви державної політики оплати праці. Бюджетне фінансування закладів освіти, культури, охорони здоров’я і фізичної культури, формування фондів соціального страхування (пенсійного, медичної допомоги, допомоги на випадок безробіття), обмежене датування цін на товари, що перебувають під державним контролем, запровадження допомоги сім’ям з низькими доходами, застосування різних форм компенсації підвищення цін для найуразливіших верств населення, створення дієвої системи працевлаштування та допомоги непрацюючим – це прояви державної політики соціального захисту населення.

Політика оплати праці на підприємствах, в організаціях та інших суб’єктах господарювання формується і реалізується в межах Закону України «Про оплату праці» (1995 р.) [3]. Деталізація і конкретна реалізація політики заробітної плати здійснюються на основі договірного регулювання оплати праці найманих працівників підприємств, тобто згідно з укладеними тарифними угодами. Тарифна угода – це договір між наймачем та виконавцем робіт з питань оплати праці й соціальних гарантій.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев