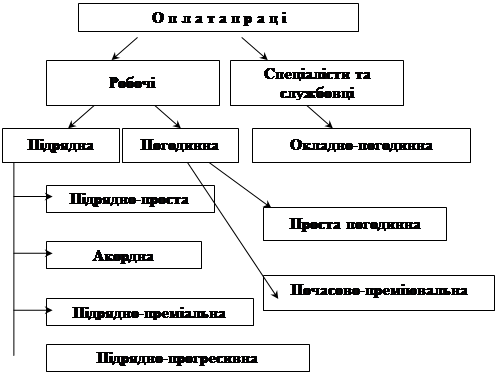

Форми та системи оплати праці

Склад фонду заробітної плати

ОБЛІКОВА ЧАСТИНА. МЕТОДИКА ОБІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

Первинний обік праці та її оплати

Синтетичний та аналітичний облік нарахування заробітної плати

Облік нарахування внесків до соціальних фондів

Облік заробітної плати на ВАТ «ДМКД»

ПРОЕКТНА ЧАСТИНА. УДОСКОНАЛЕННЯ ОБЛІКУ НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ

Удосконалення методики обліку праці і заробітної плати в умовах ЕОМ

Навигация

Облік нарахування внесків до соціальних фондів

Облік праці та її оплати

125373

знака

4

таблицы

0

изображений

2.4 Облік нарахування внесків до соціальних фондів

Утримання із заробітної плати бувають обов'язковими й добровільними. Добровільні втримання можуть проводитись на прохання самого працівника з його письмової заяви.

До обов'язкового належать:

- утримання на підставі виконавчих листів.

- утримання в бюджет і позабюджетні фонди, до яких належать:

- податок з доходів фізичних осіб, (далі - ПДФО);

- внесок у Пенсійний Фонд України;

- внесок до Фонду обов'язкового державного соціального страхування України на випадок безробіття;

- внесок до Фонду соціального страхування України у зв'язку з тимчасовою втратою працездатності.

Крім того, власник, що виплачує заробітну плату повинен зробити нарахування на Фонд заробітної плати й разом з утриманнями перелічити у відповідні фонди.

До таких нарахувань належать:

- внесок у Пенсійний Фонд України;

- внесок до Фонду обов'язкового державного соціального страхування України на випадок безробіття, (далі -ФССБ);

- внесок до Фонду соціального страхування України у зв'язку з тимчасовою втратою працездатності (далі - ФСС);

- внесок до Фонду соціального страхування України від нещасних випадків на виробництві й професійних захворюваннях (далі - ФССНС).

Порядок утримання й сплати внесків у Пенсійний фонд України регламентується Законом України від 26.06.1997 р. № 400/ 97-ВР «Про збір на загальнообов'язкове державне пенсійне страхування» [8].

Таблиця 2.5

| Платники податку | Об'єкт оподатковування | Ставки податку |

| 1 | 2 | 3 |

| Суб'єкти підприємницької діяльності незалежно від форм власності, їхнього об'єднання бюджетні, суспільні та інші установи й організації, об'єднання громадян та інші юридичні особи, а також фізичні особи – суб'єкти підприємницької діяльності, які використовують працю найманих робітників | Фактичні витрати на оплату праці працівників*, включаючи витрати на виплату основної й додаткової заробітної плати й інших заохочувальних і компенсаційних виплат, у тому числі в натуральній формі, певних відповідно до Закону України «Про оплату праці» (крім сум виплат, які не враховуються при визначенні бази нарахування страхових внесків відповідно до пункту 2 статті 5 Декрету Кабінету Міністрів України «Про прибутковий податок із громадян»), а також винагороди, які виплачуються громадянам за виконання робіт (послуг) по угодах громадсько–правового характеру | 33,2 % від об'єкта оподатковування |

| Філії, відділення та інші відділення підрозділу платників податків, зазначених у пункті 1, які не мають статусу юридичної особи, розташовані на іншій території щодо платника збору, територіальної громади | ||

| Фізичні особи – суб'єкти підприємницької діяльності, що не використовують працю найманих робітників, про також адвокати, їхні помічники, приватні нотаріуси, інші особи, що не є суб'єктами підприємницької діяльності, пов'язаної з одержанням доходу | Сума оподатковуваного доходу (прибутку), обчислена в порядку, певному Кабінетом Міністрів України відповідно до законодавства України | 33,2 % від об'єкта оподатковування |

| Фізичні особи, що працюють на умовах трудового договору (контракту), і фізичні особи, які виконують роботи (послуги) відповідно до громадсько – правових договорів, у тому числі члени творчих союзів, творчі працівники, які не є членами творчих союзів і т.п. | Сукупний оподатковуваний дохід, обчислений відповідно до законодавства України | 0,5 % до прожиткового мінімуму й 2 % понад прожитковий мінімум |

| *Якщо платник збору має найманих робітників, але не здійснює витрат на оплату їхньої праці, - сума визначається розрахунково як добуток певного законом мінімального розміру заробітної плати на кількість працівників такого платника збору, на яких здійснюється нарахування заробітної плати | ||

Можна зробити наступний висновок: збір у Пенсійний фонд платить і працівник зі своєї зарплати, і роботодавець.

Порядок утримання й сплати внесків до Фонду соціального страхування на випадок безробіття регламентується Законом України від 02.03.2000 р. № 1533-ІІІ «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» [9].

Розміри страхових внесків установлюються на календарний рік:

- для роботодавця - у відсотках до сум фактичних витрат на оплату праці найманих робітників, які включають витрати на виплату основної й додаткової заробітної плати, інших заохочувальних і компенсаційних виплат, у тому числі в натуральній формі, певні відповідно до нормативно - правових актів, прийнятими відповідно до Закону України «Про оплату праці» [3] підметів оподаткуванню із громадян (на 2007 р. - 1,3%);

- для найманих робітників - у відсотках до сум оплати праці, включаючи основну й додаткову заробітну плату, а також інші заохочувальні й компенсаційні виплати (у тому числі в натуральній формі), які підлягають оподаткуванню із громадян (на 2007 р. - 0,5 %).

Розмір страхових внесків щорічно по поданню Кабінету Міністрів України встановлюється Верховною Радою України відповідно для роботодавців і застрахованих осіб одночасно із затвердженням Державного бюджету України на поточний рік.

Роботодавці й застраховані особи платять страхові внески один раз на місяць у день одержання роботодавцями в установах банків коштів на оплату праці.

У випадку недостатності в роботодавців коштів на виплату заробітної плати й сплату страхових внесків у повному обсязі - нарахування їх на заробітну плату й перерахування страхових внесків до Фонду провадяться в пропорційних сумах.

Якщо роботодавець несвоєчасно або не в повному обсязі платять страхові внески, до них застосовуються санкції, передбачені статтею 38 Закону України від 02.03.2000 р. № 1533-ІІІ «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» [9].

Від сплати страхових внесків звільняються:

- застраховані особи на період відпустки по догляду за дитиною до досягнення їм трирічного віку й відпустки по догляду за дитиною по досягненню їм шестирічного віку за медичними висновками;

- застраховані особи в частині отриманої допомоги по частковому безробіттю.

Роботодавці - суб'єкти підприємницької діяльності відносять страхові внески на валові витрати, суми страхових внесків виключаються з доходів працівників, які підлягають оподаткуванню із громадян.

Роботодавці, діяльність яких фінансується за рахунок державного й/або місцевих бюджетів, платять страхові внески з коштів, передбачених на ці мети.

Порядок утримання й сплати внесків до Фонду соціального страхування по тимчасовій непрацездатності регламентується Законом України від 18.01.2001 р. № 2240-ІІІ «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності й витратами, обумовленими народженням і похованням» [10].

Розмір страхових внесків на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності й витратами, обумовленими народженням і похованням, щорічно по поданню Кабінету Міністрів України встановлюється Верховною Радою України відповідно для роботодавців і застрахованих осіб у відсотках:

- для роботодавців - до сум фактичних витрат на оплату праці найманих робітників, які підлягають оподаткуванню із громадян (на 2007 р. - 1,5 %);

- для найманих робітників - до сум оплати роботи, включаючи основну й додаткову заробітну плату, а також інші заохочувальні й компенсаційні виплати, у тому числі в натуральній формі, які підлягають оподаткуванню із громадян.

Страхувальники - роботодавці платять до Фонду різницю між нарахованими для роботодавців і найманих робітників страховими внесками й витратами, пов'язаними з наданням матеріального забезпечення й соціальних послуг застрахованим особам відповідно до Закону.

Перерахування зазначених сум шляхом безготівкових розрахунків здійснюється страхувальниками - роботодавцями один раз на місяць - у день, установлений для одержання в установах банку коштів на оплату роботи за відповідний період.

У випадку недоліку в страхувальників - роботодавців коштів для виплати заробітної плати й сплати страхових внесків у повному обсязі їхнє нарахування на заробітну плату й перерахування страхових внесків до Фонду провадяться пропорційно до сум заробітної плати.

Якщо страхувальники несвоєчасно або не в повному обсязі платять страхові внески, до них застосовуються фінансові санкції, передбачені статтею 30 Закону України від 18.01.2001 р. № 2240-ІІІ «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності й витратами, обумовленими народженням і похованням» [10].

Удень сплати страхових внесків вважається:

- у випадку перерахування за безготівковими розрахунками - день подання в установу банку розрахункових документів на перерахування страхових внесків на рахунок Фонду;

- у випадку сплати готівкою - день внесення коштів у банківську установу або відділення зв'язку для перерахування на рахунок Фонду.

Порядок утримання й сплати внесків до Фонду соціального страхування від нещасного випадку регламентується Законом України від 23.09.1999 р. № 1105-ХІ «Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві й професійному захворюванні, які призвели до втрати працездатності» [11].

Фінансування Фонду соціального страхування від нещасних випадків здійснюється за рахунок внесків роботодавців. При цьому підприємства відносять видатки по сплаті внесків на валові витрати виробництва.

Працівники не несуть ніяких витрат на страхування від нещасного випадку.

Сума страхових внесків страхувальників обчислюються для роботодавців - у відсотках до сум фактичних витрат на оплату праці найманих робітників, які включають витрати на виплату основної й додаткової заробітної плати, на інші заохочувальні й компенсаційні виплати, у тому числі в натуральній формі, певних відповідно до Закону України «Про оплату праці» [3], які підлягають оподаткуванню із громадян.

Страхові тарифи, диференційовані по групах галузей економіки (видам робіт) залежно від класу професійного ризику виробництва, установлюються законом.

Розмір страхового внеску залежить від класу професійного ризику виробництва, до якого віднесене підприємство. Можуть бути передбачені знижки до тарифу (за низькі рівень травматизму, професійний захворюваності й належний стан охорони праці) або надбавки (за високий рівень травматизму, професійний захворюваності й неналежний стан охорони праці).

Так, наприклад, страховий тариф підприємства, основним видом діяльності якого є підбор персоналу, становить 0,87 %. А якщо основним видом діяльності є оптова торгівля, страховий тариф становить 1,16 %.

Платники страхових внесків одночасно з одержанням коштів на оплату праці надають установі банку платіжні доручення на перерахування страхових внесків до Фонду соціального страхування від нещасних випадків, без яких кошти на оплату праці не видаються.

Максимальний розмір доходу для нарахування страхових внесків відповідно до законів України в:

- Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття,

- Фонд соціального страхування по тимчасовій втраті працездатності,

- Фонд соціального страхування від нещасних випадків на виробництві й професійних захворюваннях України,

- Пенсійний фонд України - становить десять розмірів прожиткового мінімуму, установленого законом для працездатних осіб.

Тобто в 2007 році ця межа становить:

- з 01.01.2007 р. – 7 875 грн.,

- з 01.04.2007 р. – 8 415 грн.,

- з 01.10.2007 р. – 8 520 грн.

Звіти надаються:

- у Пенсійний Фонд України - щомісяця не пізніше 20-го числа місяця, що випливає за звітним (додаток 6);

- до Фонду обов'язкового державного соціального страхування України на випадок безробіття - щокварталу до 20.04; 20.07; 20.10; 25.01 (додаток 7);

- до Фонду соціального страхування України у зв'язку з тимчасовою втратою працездатності - щокварталу до 20.04; 20.07; 20.10; 25.01 (додаток 8);

- до Фонду соціального страхування України від нещасних випадків на виробництві й професійних захворюваннях - щокварталу не пізніше 20-го числа місяця, що випливає за звітним кварталом (20.04; 20.07; 20.10; 20.01) (додаток 9).

Податок з доходів фізичних осіб утримується відповідно до Закону України від 22.05.2003 р. № 889-ІV «Про податок з доходів фізичних осіб» [13] (зі змінами й доповненнями).

Платником податку є:

- резидент, що одержує доходи як із джерелом походження з території України, так і іноземні доходи;

- нерезидент, що одержує доходи із джерелом походження з території України;

- резидент - фізична особа, що має місце проживання в Україні.

Об'єктом оподатковування є:

- загальний місячний оподатковуваний дохід;

- чистий річний оподатковуваний дохід, що визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року.

При нарахуванні доходів у вигляді заробітної плати об'єкт оподатковування визначається як нарахована сума такої заробітної плати, зменшена на суму збору в Пенсійний фонд України й внесків у фонди загальнообов'язкового державного соціального страхування, які втримуються за рахунок доходу найманої особи.

Загальний річний оподатковуваний дохід складається із суми загальних місячних оподатковуваних доходів звітного року, а також іноземних доходів, отриманих протягом такого звітного року.

До складу загального місячного оподатковуваного доходу включаються:

- доходи у вигляді заробітної плати, інші виплати й винагороди, нараховані (виплачені) платником податків відповідно до умов трудовий або цивільно-правовий договори;

- доходи від продажу об'єктів прав інтелектуальної (промислової) власності; доходи у вигляді сум авторської винагороди, іншої плати за надання права на користування або розпорядження іншим особам нематеріальним активом (добутками науки, мистецтва, літератури або інших нематеріальних активів) (далі - роялті), у тому числі одержувані спадкоємцями власника такого нематеріального активу;

- сума (вартість) подарунків у межах, що підлягають оподатковуванню;

- сума пенсійних внесків у межах недержавного пенсійного забезпечення;

- частина доходів від операцій з майном;

- дохід від надання майна в оренду або суборенду;

- оподатковуваний дохід, не включений у розрахунок загального оподатковуваного доходу попередніх податкових періодів і самостійно виявлений у звітному періоді платником податків або нарахований податковим органом відповідно до закону;

- дохід, отриманий платником податків від його роботодавця як додаткове благо;

- дохід у вигляді неустойки, штрафів або пені, фактично отриманих платником податків як відшкодування матеріального або немайнового (морального) збитку;

- інвестиційний прибуток від здійснення платником податків операцій із цінними паперами й корпоративними правами;

- дохід у вигляді вартості успадкованого майна;

- сума надмірно витрачених коштів, отриманих платником податків на відрядження або під звіт і не повернутих у встановленим законодавством термін;

- кошти або майно, отримані платником податків у вигляді хабара, викрадені або знайдені як скарб, не зданий державі;

- доходи, що становлять позитивну різницю між сумою внесених фізичною особою коштів до фонду фінансування будівництва й сумою коштів, виплачених такій особі з такого фонду.

Доходи, які не включаються до складу загального місячного або річного оподатковуваного доходу:

- сума державної матеріальної й соціальної допомоги у вигляді адресних виплат кошти й надання соціальних послуг;

- сума коштів, отриманих платником податків на відрядження або під звіт;

- сума доходів, отриманих платником податків від розміщення їм коштів у цінні папери, емітовані Міністерством фінансів України, виграші в державну лотерею;

- сума відшкодування платникові податків розміру шкоди, нанесеного йому внаслідок Чорнобильської катастрофи, у порядку й сумах, певних законом;

- суми деяких виплат або відшкодувань (крім заробітної плати або інших виплат і відшкодувань по цивільно-правових договорах);

- сума внесків на обов'язкове страхування платника податків відповідно до закону, збір на державне пенсійне страхування або внески на загальнообов'язкове державне соціальне страхування;

- сума збору на державне пенсійне страхування й внесків на загальнообов'язкове державне соціальне страхування платника податків, які вносяться за рахунок його роботодавця в розмірах, певних законом;

- кошти або вартість майна (немайнових активів), які надходять платникові податків за рішенням суду внаслідок розділу загальної спільної власності подружжя у зв'язку з розірванням шлюбу або визнанням його недійсним або по добровільному рішенню сторін, з урахуванням норм Сімейного кодексу України;

- аліменти, які виплачуються платникові податків відповідно до рішення суду й по добровільному рішенню сторін у сумах, певних відповідно до норм Сімейного кодексу України, за винятком виплати аліментів нерезидентом, незалежно від з розмірів, якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких дано Верховною Радою України;

- кошти або майно, майнові або немайнові права, отримані спадкоємцями фізичної особи у випадку оформлення права на спадщину в порядку, передбаченому законодавством;

- вартість товарів, що надійшли платникові податків як їхня гарантійна заміна в порядку, установленому законом, а також грошова компенсація вартості таких товарів, надана платникові податків у випадку їхнього повернення продавцеві або особі, уповноваженим таким продавцем здійснювати їхнє гарантійне обслуговування (заміну) протягом гарантійного строку, але не вище ціни придбання таких товарів;

- кошти, отримані платником податків у рахунок компенсації (відшкодування) вартості майна (немайнових активів), примусово відчужених державою у випадках, передбачених законом, або вартість такої компенсації, отриманої у формі, відмінної від грошової;

- вартість безоплатного харчування, що миють і знешкоджують коштів, а також робочого одягу, взуття, коштів індивідуального захисту, які надаються

роботодавцем платникові податків відповідно до Закону України «Про охорону праці»;

- вартість вугілля й вугільних брикетів, безоплатно наданих в обсягах і по переліку професій, які встановлюються Кабінетом Міністрів України, платникові податків із числа осіб, які складаються в трудових відносинах з вуглевидобувним підприємством, а також:

а) непрацюючому пенсіонерові, що має стаж роботи на таких підприємствах не менш чим 10 років на поземних роботах або не менш чим 20 років на поверхні;

б) члену родини загиблого працівника такого підприємства;

- сума зайво сплачених податків, зборів (обов'язкових платежів) з бюджетів або державних цільових страхових фондів відповідно до закону, а також бюджетного відшкодування при застосуванні права на податковий кредит, що вертається платникові податків;

- дивіденди, що нараховуються на користь платника податків у вигляді акцій(часток, паїв), емітованих юридичною особою-резидентом, що нарахував такі дивіденди, за умови що таке нарахування ніяким образом не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента. І внаслідок чого збільшується статутний фонд такого емітента на сукупну номінальну вартість таких нарахованих дивідендів;

- сума доходу, отриманого платником податків у результаті відчуження акцій (інших корпоративних прав), отриманих їм у власність у процесі приватизації в обмін на приватизаційні компенсаційні сертифікати;

- прибуток від операцій з майном або інвестиційними активами, які не підлягають оподатковуванню відповідно до відповідних положень даного Закону;

- сума, сплачена роботодавцем на користь навчальних закладів за рахунок компенсації вартості підготовки або перепідготовки платника податків –

найманої особи по профілі діяльності або загальних виробничих потреб такого роботодавець;

- кошти або вартість майна (послуг), які надаються як допомога на поховання платником податків;

- основна сума депозиту (внеску), внесеного платником податків у банк або небанківську фінансову установу, що вертається такому платникові податків;

- вартість путівок на відпочинок, оздоровлення й лікування на території України платника податків або його дітей у віці до 18 років, які надаються йому безоплатно або й з знижкою за рахунок коштів відповідного фонду загальнообов'язкового державного соціального страхування;

- дохід (прибуток), отримана самозайнятою особою від здійснення їм підприємницької або незалежної професійної діяльності, якщо така особа обрала спеціальну (спрощену) систему оподатковування такого доходу (прибутку) відповідно до закону;

- вартість одягу, взуття, а також суми грошової допомоги, надаваних дітям-сиротам і дітям, які залишилися без турботи батьків (у тому числі випускникам професійних освітньо-виховних установ і вищих освітніх установ 1 і 2 рівні акредитації), у порядку й розмірах, певних Кабінетом Міністрів України;

- сума грошового або майнового втримання або забезпечення військовослужбовців термінової служби (з тім числі осіб, які проходять альтернативну службу), передбачена законом, що виплачується з бюджету або бюджетною установою;

- сума, одержувана платником податків за здачу їм крові, грудного жіночого молока, інших видів донорства, що виплачується з бюджету або бюджетною установою;

- вартість житла, переданого з державної або комунальної власності у власність платника податків безоплатно або із знижкою;

- сума, одержувана платником податків за здане їм вторинна сировина й побутові відходи, за винятком лома чорних або кольорових металів;

- сума страхової виплати, страхового відшкодування, викупна сума або їхня частина, одержувана платником податків за договором довгострокового страхування життя, сума пенсійної виплати із системи недержавного пенсійного забезпечення, сума виплат за договором пенсійного внеску.

Базою (об'єктом) для нарахування збору до Пенсійного фонду України або внесків у фонди загальнообов'язкового державного соціального страхування громадян є заробітна плата платника цього податку.

Платник податків має право на зменшення суми загального місячного оподатковуваного доходу, одержуваного із джерел на території України від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги в таких розмірах:

- 50 % однієї мінімальної заробітної плати (розраховуючи на один місяць), установленої законом на 1 січня звітного податкового року, - для будь-якого платника податків (в 2007 р. установлені такі розміри мінімальної заробітної плати: з 01.01.2007 р. - 400,00 грн.; з 01.04.2007 р. - 420,00 грн.; з 01.07.2007 р. - 440,00 грн.; з 01.10.2007 р. - 460,00 грн.).

Таким чином, податкова соціальна пільга на 2007 р. становить 200,00 грн. (400,00 грн. Х 50 %);

- 150 % суми пільги, певної за правилами першого пункту, - для платника податків, що:

- є самотньою матір'ю або самотнім батьком (опікуном) - розраховуючи на кожну дитину у віці до 18 років;

- містить дитину-інваліда - розраховуючи на кожну дитину віком до 18 років;

- має трьох або більше дітей віком до 18 років - розраховуючи на кожну таку дитину;

- є вдівцем або вдовою;

- є особою, віднесеною законом до 1 або 2 категорії осіб, що постраждали внаслідок Чорнобильської катастрофи, включаючи осіб,

нагороджених грамотами Президії Верховної Ради УРСР у зв'язку з їхньою участю в ліквідації наслідків Чорнобильської катастрофи;

- є інвалідом І або ІІ групи, у тому числі з дитинства;

- є учнем, студентом, аспірантом, ординатором, ад'юнктом;

- є особою, якій присуджена довічна стипендія як громадянинові, що піддавався переслідуванням за правозахисну діяльність, включаючи журналістів;

- 200 % суми пільги, певної за правилами першого пункту, - для платника податків, що є:

- Героєм України, Героєм Радянського Союзу, Героєм Соціалістичної Праці або повним кавалером ордена Слави або ордена Трудової Слави;

- учасником бойових дій під час Другої світової війни або особою, у той час працюючим у тилу, на яких поширюється чинність Закону України від 22.10.1993 р. № 3551-ХІІ «Про статус ветеранів війни, гарантіях їхнього соціального захисту»;

- колишнім в'язням концтаборів, гетто й інших місць примусового втримування під час Другої світової війни або особою, визнаною репресованим або реабілітованим;

- особою, що було насильно вивезене з території колишнього СРСР під час Другої світової війни на територію держав, які перебували в стані війни з колишньої СРСР або були окуповані фашистською Німеччиною і її союзниками;

- особою, що перебувало на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 8 вересня 1941 року по 27 січня 1944 року.

Податкова соціальна пільга застосовується до доходу, якщо його розмір не перевищує суми, рівній сумі місячного прожиткового мінімуму, що

діє для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 і округленої до найближчих 10 гривень.

Місячний прожитковий мінімум на 01 січня 2007 р. становить 525,00 грн., ті є 525,00 грн. х 1,4 = 735 грн. Округляємо до найближчих 10 грн. Одержуємо 740 грн. - максимальна зарплата, при якій можна зменшити оподатковуваний дохід на суму соціальної пільги в 2007 р.

У випадку якщо платник податків має право на застосування двох і більше підстав, податкова соціальна пільга застосовується максимальна й один раз.

Податкова соціальна пільга застосовується до нарахованого місячного доходу платника податків у вигляді заробітної плати винятково по одному місцю його нарахування (виплати).

Ставка податку становить 15 % від об'єкта оподатковування, крім випадків, передбачених п.п. 2 і 3.

Ставка податку становить 5 % від об'єкта оподатковування, нарахованого податковим агентом як:

- відсоток на поточний або депозитний (вкладний) банківський рахунок (у тому числі картковий рахунок);

- процентний або дисконтний дохід по іменним ощадним (депозитним) сертифікатах;

- відсоток на внесок (внесок) у кредитному союзі;

- інвестиційний дохід, що виплачується компанією, що управляє активами інституту загального інвестування, відповідно до закону;

- дохід по іпотечних сертифікатах, іпотечним сертифікатам з фіксованою прибутковістю, відповідно до закону;

- в інших випадках, прямо певних відповідними нормами Закону.

Ставка податку становить подвійний розмір ставки, певної пунктом 1, від об'єкта оподатковування, нарахованого як виграш або приз (крім державної лотереї в грошовому вираженні) на користь резидентів або

нерезидентів, і від будь-яких інших доходів, нарахованих на користь нерезидентів - фізичних осіб.

Дані про нараховану заробітну плату і утримані податки і внески вносяться до балансу підприємства (додаток 10).

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев