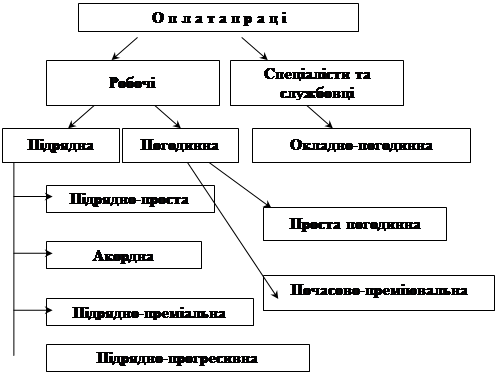

Форми та системи оплати праці

Склад фонду заробітної плати

ОБЛІКОВА ЧАСТИНА. МЕТОДИКА ОБІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

Первинний обік праці та її оплати

Синтетичний та аналітичний облік нарахування заробітної плати

Облік нарахування внесків до соціальних фондів

Облік заробітної плати на ВАТ «ДМКД»

ПРОЕКТНА ЧАСТИНА. УДОСКОНАЛЕННЯ ОБЛІКУ НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ

Удосконалення методики обліку праці і заробітної плати в умовах ЕОМ

Навигация

Синтетичний та аналітичний облік нарахування заробітної плати

Облік праці та її оплати

125373

знака

4

таблицы

0

изображений

2.3 Синтетичний та аналітичний облік нарахування заробітної плати

Синтетичний облік основної й додаткової оплати праці і її використання ведеться на рахунку 66 « Розрахунки по оплаті праці», що має два субрахунки: 1 «Розрахунки по заробітній платі»; 2 «Розрахунки з депонентами». Рахунок - пасивний, сальдо кредитове означает заборгованість підприємства працівникам по нарахованої, але не виданої їм заробітній платі; оборот по дебету - сума, виплачена готівкою або через перерахування, суми, утримані у вигляді податків у бюджет, по виконавчих листах і т.д.; оборот по кредиту - суми, нараховані у звітному місяці у вигляді заробітної плати, премії та інші нарахування.

Аналітичний облік розрахунків по заробітній платі має стільки рахунків, скільки налічується працюючих на підприємстві за списочним складом, тобто це облік розрахунків заробітної плати по кожному працюючому окремо. Сума всіх нарахувань заробітної плати по кожному аналітичному рахунку (тобто по кожному працюючому) дорівнюватиме кредитовому обороту синтетичного рахунку 66 «Розрахунки по оплаті праці» за звітний місяць, тобто сумі нарахованої заробітної плати по цеху, відділу, підприємству в цілому. Сума всіх відрахувань х аналітичними рахунками дорівнюватиме дебетовому обороту синтетичного рахунку 66 «Розрахунки по оплаті праці». Кредитове сальдо по рахунку 66 «Розрахунки по оплаті праці» показує заборгованість підприємства робітникам і службовцям на перше число кожного за звітним місяця.

Заробітна плата є одним з елементів витрат виробництва і однією за важливих статей собівартості продукції. Щоб включити її до складу витрат, уся нарахована у розрахункових і розрахунково – платіжних відомостях заробітна плата групується за напрямами витрат (цехів, дільниць, інших структурних підрозділів) у спеціальній відомості.

Нарахування сум заробітної плати та її розподілу відображується такими бухгалтерськими проводками:

- нарахування заробітної плати робітникам основного виробництва, по виробництву напівфабрикатів: Дебет рахунку 230 «Виробництво», Дебет рахунку 250 «Напівфабрикати», Кредит рахунку 661 «Розрахунки по заробітній платі»;

- заробітна плата робітників, нарахована за догляд, обслуговування та ремонт обладнання цехів основного виробництва: Дебет рахунку 104 «Машини та обладнання», Кредит рахунку 661 «Розрахунки по заробітній платі»;

- заробітна плата інженерно – технічних працівників, службовців і обслуговуючого персоналу: Дебет рахунку 910 «Загальновиробничі витрати», Кредит рахунку 661 «Розрахунки по заробітній платі»;

- заробітна плата адміністративно – управлінського і обслуговуючого персоналу заводоуправління (управління іншим підприємством): Дебет рахунку 920 «Адміністративні витрати», Кредит рахунку 661 «Розрахунки по заробітній платі»;

- заробітна плата працівників за підготовчі до виробництва роботи, в сезонних галузях промисловості, за освоєння нових технологій, за виконаний капітальний ремонт тощо: Дебет рахунку 390 «Витрати майбутніх періодів», Кредит рахунку 661 «Розрахунки по заробітній платі»;

- суми нарахованої допомоги по тимчасової непрацездатності: Дебет рахунку 652 «Розрахунки по страхуванню», Кредит рахунку 661 «Розрахунки по заробітній платі».

Нараховані суми заробітної плати основним виробничим робітником, зайнятим безпосередньо виробництвом продукції, відображаються по дебету рахунку 23 «Виробництво» (коли підприємство не використовує рахунки класу 8) або рахунку 81 «Витрати на оплату праці» (при використанні рахунку класу 8) і кредиту рахунку 66 «Розрахунки по оплаті праці».

По кредиту рахунку 66 «Розрахунки по оплаті праці», субрахунок 1 «Розрахунки по заробітній платі», ураховуються нарахування заробітної плати, нарахування заробітної плати за час чергових відпусток, допомоги з тимчасової непрацездатності, премії з фонду матеріального заохочення та інші виплати.

По дебету рахунку 66 «Розрахунки по оплаті праці», субрахунок 1 «Розрахунки по заробітній платі», відображаються виплачені суми заробітної плати, премій, допомога з тимчасової непрацездатності, депоновані суми, а також суми втримань податків, платежів за товари, придбані в кредит, по виконавчих документах та інші втримання, установлені законодавством України.

Видача заробітної плати з каси оформляється бухгалтерським проведенням: Дебет рахунку 66 «Розрахунки по оплаті праці», Кредит рахунку 30 «Каса».

Не видана у встановлений строк раніше нарахована заробітна плата (через неявку одержувачів) переноситься з дебету рахунку 66 «Розрахунки по оплаті праці», субрахунок 1 «Розрахунки по заробітній платі», у кредит рахунку 66, субрахунок 2 «Розрахунки з депонентами».

Облік депонованої суми заробітної плати ведеться у бухгалтерії в книзі обліку депонованої заробітної плати, заповнюваної за даними реєстру не виданої заробітної плати. Для кожного депонента в книзі відкривається окремий рядок. Книга ведеться в плині року й містить слідуючи дані: дату, табельний номер, прізвище, ім'я, по батькові депонента, депоновану суму й оцінки про видачу депонованої заробітної плати. Видана сума депонованої заробітної плати відображається в бухгалтерському обліку записом: Дебет рахунка 66, субрахунок 2 «Розрахунки з депонентами», Кредит рахунку 30 «Каса».

Деяку особливість має облік заробітної плати працівників за відпустку. Чергові відпустки працівникам надаються протягом року нерівномірно. Щоб забезпечити рівномірне протягом року віднесення на собівартість продукції сум на оплату відпусток, проводиться резервування цих витрат у розмірі планового відсотка від фактично нарахованої основної заробітної плати. При цьому резерв створюється не тільки на заробітну плату за час відпусток, але й на майбутні відрахування з її соцстраху. Заробітна плата за відпустки в частині, що відповідає виплаті преміальних винагород з фонду матеріального заохочення, не резервується.

На суму резерву на оплату майбутніх відпусток дебетуються рахунки, на які віднесена основна заробітна плата:

- робітником - дебет рахунку 23 «Виробництво»;

- іншому виробничому персоналу - дебет рахунку 91 «Загальвиробничі видатки»;

- адміністративному персоналу - дебет рахунку 92 «Адміністративні расходи»;

- персоналу, що здійснював збут продукції, - дебет рахунку 93 «Видатки на збут»;

- персоналу об'єктів соціально - культурного призначення - дебет рахунку 94 «Інші видатки операційної діяльності».

Перераховані рахунки кредитуються з рахунком 471 «Забезпечення виплат відпусток».

Протягом звітного року ці суми повинні бути списані на виробничі рахунки. На суми відпускних, нарахованим працівникам у поточному звітному періоді й належні за дні відпустки, формується бухгалтерське проведення: Дебет рахунку 471 «Забезпечення виплат відпусток», Кредит рахунку 66 «Розрахунки по оплаті праці».

Нарахована матеріальна допомога працівникам відображається в бухгалтерському обліку записом: Кредит рахунку 661 «Розрахунки по заробітній платі», Дебет рахунку 949 «Інші видатки операційної діяльності». Видача матеріальної допомоги відображається бухгалтерським записом: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 30 «Каса».

Облік розрахунків з робітниками та службовцями по інших операціях, не зв’язаних з оплатою праці (розрахунки за товари, продані в кредит, та ін.), ведеться на рахунку 377 «Розрахунки з іншими дебіторами». По кредиту даного рахунку відображається заборгованість працівників по виданих позичках, а по дебету - погашення цієї заборгованості.

На дебеті рахунку 661 «Розрахунки по заробітній платі» відображуються виплачені суми заробітної плати, премії, допомогу за тимчасової непрацездатності, депоновані суми, а також суми відрахувань, встановлених відповідними законодавствами України. При цьому роблять такі проводки:

- виплачена заробітна плата: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 30 «Каса»;

- по закінченні трьох днів та інших виплат згідно розрахунково – платіжних відомостей касир у платіжній відомості проти прізвища працівника, що не одержав належну йому суму, на місці розпису ставить відмітку «депоновано» і складає реєстр депонованих сум.

Суми не виданої заробітної плати здаються до банку в день закриття платіжних відомостей. В об’яві на здачу цієї суми робиться запис «депоновані суми», щоб у подальшому банк міг відпустити за чеком ці суми підприємству. Бухгалтер на депоновану суму складає запис: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 662 «Розрахунки з депонентами»;

- виплачена депонована заробітна плата: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 30 «Каса»;

- відрахований податок з доходу фізичної особи: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 641 «Розрахунки з бюджетом»;

- відраховані із заробітної плати працівників підприємства аліменти чи інші відрахування згідно з виконавчими листами: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 685 «Розрахунки з іншими кредиторами»;

- відрахування до Пенсійного фонду: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 651 «Розрахунки по пенсійному забезпеченню»;

- відрахування профспілкових внесків: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку685 «Розрахунки з іншими кредиторами»;

- відрахування внесків по безробіттю: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 653 «Розрахунки по соціальному страхуванню на випадок безробіття»;

- відрахування внесків по соціальному страхуванню: Дебет рахунку 661 «Розрахунки по заробітній платі», Кредит рахунку 652 «Розрахунки по соціальному страхуванню».

Відбиття заробітної плати на відповідних рахунках виробничих витрат здійснюється відповідно до зведеної відомості розподілу її по куркульках виробничих витрат, що становиться бухгалтерією на підставі первинних документів по праці й заробітній платі. У відомості вказуються призначення витрат, дебет рахунків, на які варто віднести нараховані суми заробітної плати, види заробітної плати.

При журнально-ордерній формі обліку нарахування заробітної плати відображається в журналах - ордерах № 10 (додаток 5) і 10/1, виплати заробітної плати - у журналі - ордері № 1, утримання із заробітної плати податків у бюджет, по виконавчих листах на користь третіх осіб, зарахування в депоновану вчасно не виплаченої заробітної плати - у журналі - ордері № 8.

При скороченої журнально-ордерній формі облік ведеться в журналі - ордері № 5. При спрощеної формі облік ведеться у відомостях № В-8, В-3, В-5.

Основним обліковим аналітичним регістром при спрощеній формі ведення бухгалтерського обліку є відомість обліку заробітної плати № В-8. Відомість складається із двох розділів - Кредит рахунку 66 і Дебет рахунку 66.

По кредиту рахунку 66 у відомості відображаються нарахування працівникам підприємства з відбиттям відповідних рахунків, а по дебету рахунку 66 - утримання відповідно до діючого законодавства України.

Наприкінці відомості визначається сума, що підлягає видачі на руки працівникові. Відомість може бути використана як платіжна відомість, а також для визначення сум відрахувань на державне страхування й у Пенсійний фонд.

На підставі дані відомості № В-8 провадяться записи у відомостях № В-5 і В-В- 3.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев