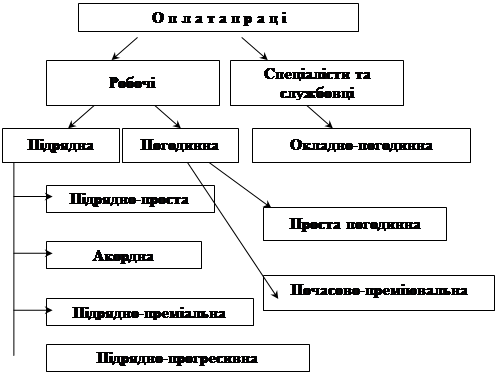

Форми та системи оплати праці

Склад фонду заробітної плати

ОБЛІКОВА ЧАСТИНА. МЕТОДИКА ОБІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

Первинний обік праці та її оплати

Синтетичний та аналітичний облік нарахування заробітної плати

Облік нарахування внесків до соціальних фондів

Облік заробітної плати на ВАТ «ДМКД»

ПРОЕКТНА ЧАСТИНА. УДОСКОНАЛЕННЯ ОБЛІКУ НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ

Удосконалення методики обліку праці і заробітної плати в умовах ЕОМ

Навигация

Облік заробітної плати на ВАТ «ДМКД»

Облік праці та її оплати

125373

знака

4

таблицы

0

изображений

2.5 Облік заробітної плати на ВАТ «ДМКД»

У підпорядкування голови правління ВАТ “Дніпровський меткомбінат” – генерального директора комбінату входить головний бухгалтер, в організаційну структуру якого включені три заступника головного бухгалтера, 10 бюро головної бухгалтерії, 11 кущових облікових бюро. Кожен з яких виконує строго відведені для них функції по обліку сировини та матеріалів, основних фондів, виробництва, реалізації продукції, податків, контрольно-ревізійні, розрахункові, зв’язані з нарахуванням заробітної плати, експортно-імпортних операцій і нарешті зведено-розрахункові.

Головний бухгалтер є керівником, що здійснює: організацію бухгалтерського обліку господарсько-фінансової діяльності комбінату; контроль за ощадливим використанням матеріальних, трудових і фінансових ресурсів, збереженням власності комбінату; керівництво головною бухгалтерією комбінату.

Заступники головного бухгалтера є керівниками, що забезпечують організацію бухгалтерського обліку основних засобів, товарно-матеріальних цінностей, коштів, результатів виробничої і фінансово-господарської діяльності комбінату; податкового обліку; забезпечують використання сучасних засобів автоматизації і механізації обліково-обчислювальних робіт.

Заступник головного бухгалтера по контрольно-ревізійній роботі є керівником, що забезпечує контроль за організацією роботи контрольно-ревізійного бюро, своєчасним і якісним проведенням ревізій і перевірок структурних підрозділів комбінату.

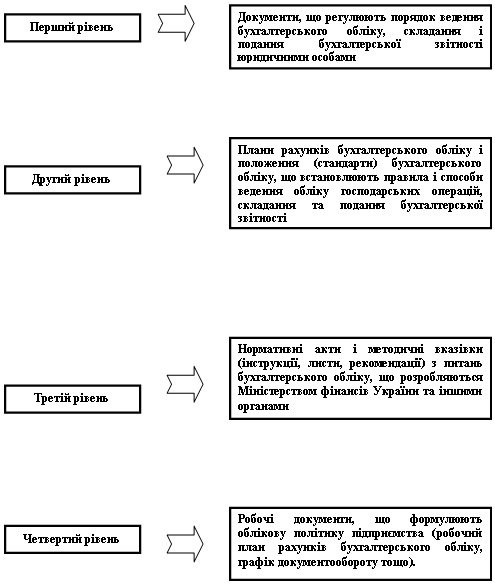

Відповідно до вимог Закону України “Про бухгалтерський облік і фінансову звітність в України від 16.07.99р. № 996-XIІ[1],затверджених положень бухгалтерського обліку, з метою забезпечення єдиних принципів і методів ведення бухгалтерського обліку і складання фінансової звітності, видається наказ про облікову політику підприємства та організації бухгалтерського обліку. У 2001р. на ДМКД був виданий такий наказ № 12, у якому віддані вказівки про ведення облікової політики на підприємстві. Насамперед, вони стосуються застосування робочого плану рахунків відповідно до діяльності підприємства, установлена тривалість операційного циклу для виробництва продукції – 1 місяць, межа істотності при складанні фінансової звітності – 0,3 тис. грн.

В наказі приведені особливості бухгалтерського обліку основних засобів, інших необоротних активів, нематеріальних активів, запасів, дебіторської заборгованості. Зобов’язань, доходів, витрат; вимоги до організації податкового обліку; вимоги до головного бухгалтера Товариства по організації бухгалтерського обліку; організаційні питання, що стосуються збереження, контролю товарно-матеріальних цінностей і документообліку.

Облік і оцінка основних засобів та їх класифікації здійснюється по групам відповідно П(С)БО 7[15]:

2. Машини та устаткування;

3. Транспортні засоби;

4. Інструменти, прилади, інвентар;

5. Інші основні засоби.

Використання прямолінійного методу нарахування амортизації; переоцінка основних засобів при відмінності залишкової вартості від справедливої на дату балансу більш, ніж на 10%, перегляд у плані звітного року терміни одержання економічних вигід від використання основних засобів, методу нарахування амортизації для підвищення економічної ефективності виробництва.

Відповідно п. 5.2. ст.5 П(С)БО 8[16] належність до обліку інших необоротних активів визначена наступна:

1. Бібліотечні фонди;

2. Малоцінні необоротні матеріальні активи (МНМА);

Встановлений для МНМА метод нарахування амортизації і терміни використання нематеріальних активів по групах:

- Права на знаки для товарів, послуг – 10 років;

- Права на об’єкти промислової власності (право на винаходи, моделі, промислові зразки) – 5 років;

- Авторські і суміжні права (програмне забезпечення, бази даних) – 2 роки;

- Гудвіл – 20 років.

Аналогічно, як і з основними засобами відбувається перегляд термінів одержання економічних вигід, методу нарахування амортизації і їхня переоцінка.

По обліку запасів зарахування запасів на баланс робити по їх первісній вартості, визначеної відповідно до норм П(С)БО 9 “Запаси” [17]; їхня уцінка внаслідок псування або втрати очікуваної економічної вигоди здійснюється по чистій вартості реалізації по кожній одиниці запасів, при їхньому відпуску у виробництво і реалізації оцінку вибуття запасів робити:

- сировина, основні та допоміжні покупні матеріали та ін. – за методом середньозваженої собівартості;

- оцінку покупних товарів – за цінами продажу.

При наявності транспортно-заготівельних витрат їхній розподіл роблять в такий спосіб:

- послуги, зроблені сторонніми організаціями по транспортуванню основних матеріалів на вартість матеріалів;

- послуги, зроблені сторонніми організаціями по транспортуванню допоміжних матеріалів – на рахунок 209/1 “Відхилення”;

- послуги, зроблені цехами комбінату – на рахунок 91 “Загальновиробничі витрати”.

Змінне устаткування, інструмент і спецодяг визнати малоцінними та швидкозношуючимися предметами (МШП). Відпустка МШП в експлуатацію супроводжується їх списанням з балансу, а з метою запобігання розкрадань організований оперативний кількісний облік за місцями експлуатації підзвітними особами. При поверненні на склад придатного на склад спецодягу. Термін використання якого не минув, відбиває в обліку його вартість у розмірі 305 від первісної.

Здійснюється класифікація дебіторської заборгованості шляхом групування за термінами її погашення. Встановлено періодичність спостереження для визначення коефіцієнта сумнівності – 6 місяців.

У балансі поточні забов’язання відбивають за сумою погашення. Встановлено графік погашення податків та інших обов’язкових платежах. Забезпечення на відшкодування майбутніх платежів не створюється.

Встановлено класифікацію доходів від оперативної та звичайної діяльності відповідно до П(С)БО 15 “Дохід” [18]. Оцінку доходів, отриманих у результаті бартерних операцій виробляють на підставі П(С)БО 15[18] відповідно до методики оцінки доходів і витрат при реалізації бартерних контрактів.

Формування собівартості продукції і послуг забезпечується відповідно до вимог норм П(С)БО 16 “Витрати” [19]. Витрати операційної і звичайної діяльності групуються за елементами із застосуванням сетів класу 9

“Витрати діяльності”. Класифікація витрат здійснюється відповідно до затвердженого переліку і складу статей калькулювання виробничої собівартості, розробленими планово-економічною службою підприємства. При розподілі виробничих витрат застосовується показник потужності – 175 тис. тон прокату (заданий випуск продукції).

За порушення вимог, що виражається у несвоєчасному складанні первинних документів, надання їх до обліку і невірність відображення в них даних фахівці комбінату залучаються до дисциплінарної відповідальності.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев