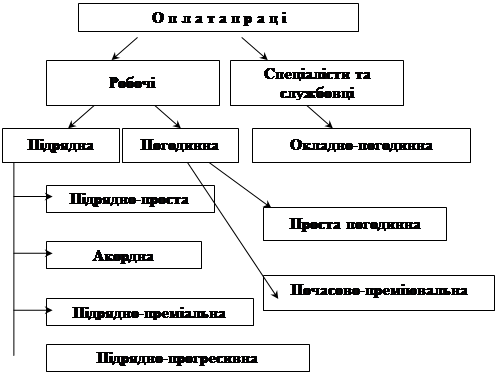

Форми та системи оплати праці

Склад фонду заробітної плати

ОБЛІКОВА ЧАСТИНА. МЕТОДИКА ОБІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

Первинний обік праці та її оплати

Синтетичний та аналітичний облік нарахування заробітної плати

Облік нарахування внесків до соціальних фондів

Облік заробітної плати на ВАТ «ДМКД»

ПРОЕКТНА ЧАСТИНА. УДОСКОНАЛЕННЯ ОБЛІКУ НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ

Удосконалення методики обліку праці і заробітної плати в умовах ЕОМ

Навигация

Склад фонду заробітної плати

Облік праці та її оплати

125373

знака

4

таблицы

0

изображений

1.3 Склад фонду заробітної плати

Фонд заробітної плати підприємства загалом визначається як сума фондів заробітної плати промислово – виробничого та невиробничого персоналу.

Фонд заробітної плати керівників, спеціалістів і службовців встановлюється окремо за кожною категорією множенням посадових окладів на кількість працюючих за певною категорією з урахуванням доплат і премій згідно з чинним трудовим законодавством.

Фонд заробітної плати непромислового персоналу розраховується з фонду заробітної плати промислово – виробничого персоналу. Визначений у такий спосіб загальний фонд заробітної плати є елементом витрат підприємства, що входить у собівартість продукції.

Якщо до фонду заробітної плати підприємства додати розміри премій, які виплачуються з прибутків, що залишились у розпорядженні підприємства, то отримаємо фонд оплати праці підприємства.

Відповідно до Інструкції по статистиці заробітної плати, затвердженої наказом Міністерства статистики України № 323[4] від 11.12.95 р., витрати по оплаті праці підрозділяються на:

- фонд основної заробітної плати;

- фонд додаткової заробітної плати;

- інші заохочувальні і компенсаційні виплати.

У фонд основної заробітної плати включаються: заробітна плата, нарахована за виконану роботу відповідно до встановлених норм праці (норми часу, вироблення, обслуговування, посадові обов'язки) за відрядними розцінками, тарифним ставкам, посадовим окладам незалежно від форм і систем оплати праці, прийнятих на підприємстві; суми процентних або комісійних нарахувань у залежності від обсягу доходу (прибутку), отриманого від реалізації продукції (робіт, послуг), у випадках, коли вони є основною заробітною платою; суми авторського гонорару працівникам мистецтва, редакцій газет і журналів, телеграфних агентств, видавництв, радіо, телебачення й інших підприємств і оплата їхньої праці, здійснювана по ставках (розцінкам) авторської винагороди, нарахованого на даному підприємстві.

У фонд додаткової заробітної плати включаються: надбавки і доплати до тарифних ставок і посадових окладів: кваліфікованим працівникам, зайнятим на особливо відповідальних роботах, за високу кваліфікаційну майстерність; за класність водіям автомобілів, працівникам локомотивних бригад, трактористам – машиністам, працівникам ведучих професій і інших категорій працівників тих галузей народного господарства, у яких уведені такі надбавки і доплати за звання майстра і кваліфікацію; бригадирам з числа працівників, не звільнених від основної роботи, за керівництво бригадами; персональні надбавки; керівникам, фахівцям, що служать за високі досягнення в праці або за виконання особливо важливих завдань на період їхнього виконання; за знання іноземної мови; за сполучення професій (посад), розширення зон обслуговування або збільшення обсягу виконуваних робіт; доплати до середнього заробітку у випадках, передбачених законодавством; за роботу у важких, шкідливих, особливо шкідливих умовах; за роботу в багатозмінному і безперервному режимах виробництва (включаючи доплати за роботу у вихідні дні, що є робочими днями за графіком), у нічний час; працівникам, постійно зайнятим на підземних роботах, за нормативний час пересування в шахті (руднику) від стовбура до місця роботи і назад; інші надбавки і доплати, передбачені законодавством. Премії працівникам, керівникам, фахівцям і іншим службовцем за виробничі результати, у тому числі за: виконання і перевиконання виробничих задач у встановлений термін; поліпшення кінцевих результатів господарської діяльності бригади, ділянки, цеху; економію сировини, матеріалів, інструментів і інших матеріальних цінностей; зменшення простоїв устаткування й інших якісних показників у роботі підприємств, нарахування працівникам із преміального фонду майстра й ін. Винагороди за вислугу років, стаж роботи, передбачені чинним законодавством. Оплата праці працівників, що не складаються в штаті підприємств, за виконання робіт відповідно до договорів громадсько – правового характеру, включаючи договір підряду, за умови, що розрахунки з працівниками за виконану роботу виробляються безпосередньо цим підприємством; оплата працівникам, що не складаються в штаті підприємства, виконання разових робіт (ремонт інвентарю, побілка і фарбування, робіт з експертизи і т.д.); вартість безкоштовно наданих працівникам окремих галузей господарства (відповідно до законодавства) комунальних послуг, продуктів харчування, витрати на оплату житла, безкоштовно наданого працівникам підприємств відповідно до законодавства (суми грошових компенсацій за надання безкоштовного житла, комунальних послуг і ін.); витрати зв'язані з наданням безплатного проїзду працівникам залізничного, авіаційного, морського, річкового, автомобільного транспорту і міського електротранспорту; вартість безкоштовно наданих предметів, що залишаються в особистому постійному використанні, або сума пільг у зв'язку з продажем їх за зниженими цінами; оплата щорічних і додаткових відпусток відповідно до законодавства, грошових компенсацій за невикористану відпустку; оплата праці у вихідні і святкові дні, понаднормового часу за розцінками, установленим законодавством; заробітна плата, що зберігається відповідно до законодавства за місцем основної роботи за працівниками, притягнутими на сільськогосподарські й інші роботи відповідно рішень уряду; оплата робочого часу працівників, що залучаються до виконання державних або суспільних обов'язків, якщо ці обов'язки виконуються в робочий час відповідно до законодавства; оплата спеціальної перерви в роботі у випадках, передбачених законодавством, оплата пільгового часу підліткам; сума заробітної плати по основному місцю роботи працівникам, керівникам і фахівцям підприємств за час їхнього навчання з відривом від виробництва в системі підвищення кваліфікації і перепідготовки кадрів; оплата навчальних відпусток, наданих працівникам, що навчаються у вечірньому і заочному вищому і середньому спеціальному навчальному закладах, аспірантурах, а також навчаються без відриву від виробництва у вечірніх, заочних загальноосвітніх школах; суми, виплачені особам, що проходять навчання (підготовку) для роботи на тільки що введених у дію підприємствах за рахунок засобів, передбачених у загальних кошторисах будівництва; оплата працівникам – донорам днів обстеження, здачі крові і відпочинку, наданих після кожного дня здачі крові; заробітна плата до закінчення розрахунку по закінченні року, обумовлена системами оплати праці на сільськогосподарських підприємствах; суми відшкодування загубленого заробітку унаслідок утрати працездатності до фактичного заробітку у випадках, коли працівник продовжує працювати на підприємстві; виплати різниці в окладах працівникам, працевлаштованим з інших підприємств, зі збереженням протягом деякого часу розміру посадового окладу по попередньому місцю роботи, а також при тимчасовому заміщенні; процентні або комісійні винагороди, виплачені додатково до тарифної ставки (окладові); оплата працівникам днів відпочинку, наданих їм у зв'язку з роботою понад нормальну тривалість робочого часу при вахтовому методі організації праці, при підсумованому обліку робочого часу й в інших випадках, передбачених законодавством; суми, нараховані за виконану роботу особам, притягнутим для роботи на підприємстві відповідно до спеціальних договорів державними організаціями (на надання робочої сили), що видані безпосередньо цим особам; оплата праці кваліфікованих працівників, керівників, фахівців підприємств, притягнутих без звільнення від основної роботи для підготовки, перепідготовки і підвищення кваліфікації працівників, для керівництва виробничою практикою студентів, для навчання учнів загальноосвітніх шкіл; суми виплат, зв'язаних з індексацією заробітної плати працівників у межах, передбачених чинним законодавством; оплата праці студентів вищих навчальних закладів і учнів середніх спеціальних і професійно – технічних навчальних закладів, що працюють на підприємствах у складі студентських загонів; оплата праці студентів вищих навчальних закладів і учнів середніх спеціальних і професійно – технічних закладів; минаючу виробничу практику на підприємстві, а також оплата праці учнів загальноосвітніх шкіл у період професійної орієнтації, що притягнуті на тимчасову роботу з посильною працею на період канікул; оплата часу змушеного прогулу або виконання нижчеоплачиваємої роботи у випадках, передбаченим чинним законодавством.

До інших заохочувальних і компенсаційних виплат відносяться: винагороди за підсумками роботи за рік; винагороди (процентні надбавки) за вислугу років, стаж роботи (надбавки за стаж роботи зі спеціальності на даному підприємстві), не передбачені законодавством, і понад розміри, установлених чинним законодавством; винагороди за відкриття, винаходи і раціоналізаторські пропозиції; оплата простоїв не з вини працівника; суми, виплачені працівникам, що перебувають у відпустці з ініціативи адміністрації з частковим збереженням заробітної плати; суми, виплачені працівникам, що приймали участь у страйках; надбавки і доплати, не передбачені законодавством і понад розміри, установлених чинним законодавством; премії за сприяння винахідництву і раціоналізації, за створення, освоєння і введення нової техніки, за введення в дію в термін і достроково виробничих потужностей і об'єктів будівництва, за своєчасне постачання продукції на експорт і ін.; премії, що виплачуються у встановленому порядку по спеціальних системах преміювання; одноразові заохочення; виплати підвищення оплати праці працівників, що працюють на території радіоактивного забруднення, оплати додаткової відпустки, виплата різниці між заробітками при переводі на нижчеоплачиваємую роботу, витрати по збереженню середньої заробітної плати при звільненні в зв'язку з відселенням, виплати компенсацій за час змушеного простою, вироблені відповідно до Закону України «Про статус і соціальний захист громадян, що постраждали внаслідок Чорнобильської катастрофи»; матеріальна допомога; оплата додатково наданих по рішеннях трудового колективу (понад передбачений законодавством) відпусток, у тому числі жінкам, що виховують дітей; витрати в розмірі страхових внесків підприємств, зв'язаних з добровільним страхуванням працівників, якщо договір страхування передбачає виплату обумовленої суми застрахованій фізичній особі незалежно від виникнення страхового випадку по закінченні терміну страхового договору; засобу, спрямовані на викуп майна підприємства членами трудового колективу за рахунок засобів підприємства з моменту їхньої персоніфікації; суми прибутку, спрямовані на придбання акцій; одноразова допомога працівникам, що виходять на пенсію, доплати і надбавки до державних пенсій працюючим пенсіонерам; оплата навчання в навчальних закладах дітей працівників підприємства; вартість путівок на лікування і відпочинок або суми компенсацій, виданих замість путівок; екскурсії і подорожі; здешевлення вартості харчування працівників як по наявним, так і безготівкових розрахунках у їдалень, буфетах, профілакторіях; витрати на погашення позичок, виданих працівникам підприємств при поліпшенні житлових умов, включаючи засобу для погашення первинних внесків при вступі в житловий кооператив і на індивідуальне будівництво, придбання садових будиночків і обзаведення домашнім господарством; витрати на благоустрій содових суспільств, будівництво гаражів; інші виплати, що мають індивідуальний характер; суми прибутку, спрямовані на придбання акцій; засобу, що направляються на викуп майна підприємства членами трудового колективу за рахунок засобів підприємства з моменту їхньої персоніфікації; витрати в розмірах страхових внесків підприємства, якщо договір страхування передбачає виплату обумовленої суми застрахованій фізичній особі по закінченні терміну страхового договору, незалежно від виникнення страхового випадку.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев