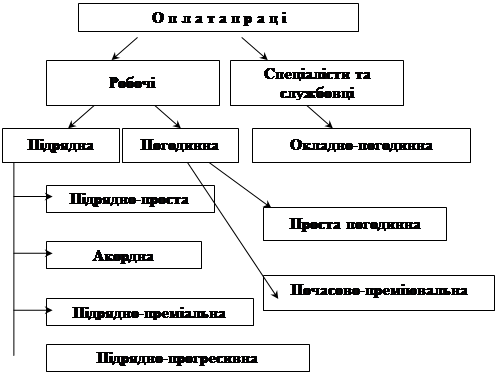

Форми та системи оплати праці

Склад фонду заробітної плати

ОБЛІКОВА ЧАСТИНА. МЕТОДИКА ОБІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

Первинний обік праці та її оплати

Синтетичний та аналітичний облік нарахування заробітної плати

Облік нарахування внесків до соціальних фондів

Облік заробітної плати на ВАТ «ДМКД»

ПРОЕКТНА ЧАСТИНА. УДОСКОНАЛЕННЯ ОБЛІКУ НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ

Удосконалення методики обліку праці і заробітної плати в умовах ЕОМ

Навигация

Первинний обік праці та її оплати

Облік праці та її оплати

125373

знака

4

таблицы

0

изображений

2.2 Первинний обік праці та її оплати

Підприємствами застосовуються типові форми табелів обліку використання робочого часу, затверджені Наказом № 253. Форма табеля № П - 12 застосовується для обліку використання робочого часу всіх категорій працівників. Форма № П – 13 (додаток 1) застосовується в умовах автоматизованої системи керування підприємством, вона пристосована до різних умов організації виробництва й може бути доповнена необхідними даними. Форма № П - 14 використовується тільки для обліку робочого часу при твердих місячних окладах або ставках.

При понаднормовій роботі відпрацьований робочий час ураховується в Табелі форми № П - 15.

Складається табель в одному екземплярі особою, якій доручене його ведення й надання в бухгалтерію. На невеликих підприємствах табель, як правило, ведеться на одному бланку, його форма спрощена з урахуванням специфіки умов роботи підприємства.

При прийманні на роботу кожному працівникові привласнюється табельний номер, що використовується надалі у всіх документах по обліку робочого часу, вироблення й розрахунків по оплаті праці. Якщо працівник звільнився, його табельний номер не може бути привласнений іншому працівникові, він повинен залишатися вільним не менш трьох років.

Підготовляється табель за два - три дні до початку розрахункового періоду, за основу береться табель за попередній місяць. Внесення змін і доповнень у табель виробляється на підставі відповідних документів по обліку особового складу. До таких документів ставляться накази про прийом, переклад, відрядження, звільненні, наданні відпусток; листки непрацездатності, довідки й т.п.

Обов'язковою графою, заповнюваної у всіх формах табелів, є графа «Професія (посада)». Заповненню цієї графи варто приділити особлива увага, тому що найменування професії, на яку приймається працівник, і посада за штатним розкладом повинні відповідати наведеним у Класифікаторі професій ДК - 003, затвердженому Наказом № 257.

Варто враховувати, що державою встановлена максимальна тривалість робочого часу. Відповідно до статті 50 КЗоП [2] вона не може перевищувати 40 годин на тиждень, а окремим категоріям працівників (наприклад, неповнолітнім, зайнятим на роботах зі шкідливими умовами, учителям, лікарям і ін.) у відповідності зі статтею 51 КЗоП [2] установлена скорочена тривалість робочого часу.

Скорочена тривалість робочого часу може встановлюватися за рахунок власних коштів підприємств і організацій для жінок, що мають дітей у віці до 14 років або дитини - інваліда.

Крім того, напередодні святкових і неробочих днів, установлених законодавчо, робочий день скорочується на одна година як при п'ятиденної, так і при шестиденному робочому тижні (стаття 53 КЗоП [2]).

Святкові й неробочі дні встановлені статтею 73 КЗоП [2].

Святкові дні:

1 січня - Новий рік.

8 Марта - Міжнародний жіночий день.

1 і 2 травня - День міжнародної солідарності трудящих.

9 травня - День Перемоги.

28 червня - День Конституції України.

24 серпня - День незалежності України.

Дні релігійних свят:

7 січня - Різдво Христове.

- один день (неділя) - Великдень.

- один день (неділя) - Трійця.

Якщо святкові дні збігаються з вихідними, вихідний день переноситься на наступному послу святкового (стаття 67 КЗоП [2]) день.

Форми, застосовувані для обліку вироблення працівників - відрядників, залежать від технологічного процесу виробництва, системи організації й оплати праці. До таких форм ставляться: рапорт про вироблення, маршрутні аркуші, відомості обліку вироблення, убрання й інші документи, прийняті на підприємстві,

Для обліку вироблення відрядників можуть застосовуватися: поопераційний прийом, облік вироблення по кінцевій операції й інвентарний облік вироблення по кінцевій операції й інвентарний облік вироблення.

Первинними документами про вироблення є Рапорти або Бригадні відомості вироблення. При заповненні цих форм вказуються: цех, ділянка, прізвища, табельні номери працівників, розряд і кількість відпрацьованого часу, що й скільки зроблене, якого якості, а при заповненні бригадної відомості вироблення - ще й коефіцієнт трудової участі кожного члена бригади.

Найпоширенішою формою обліку вироблення є вбрання завдання, що оформляється на кожний вид робіт. Убрання можуть виписуватися на один робітника й бригадні - на зміну або місяць.

Умови преміювання працівників передбачені в Положенні про преміювання.

Для обліку оплати праці у зв'язку з відхиленнями від нормальних умов роботи (заміна встаткування, матеріалів і ін.) оформляють Листок на доплату (форма № П - 48), у якому вказується найменування додатково виконаних робіт, причина й винуватець доплати, витрачене час, розцінка, сума до доплати.

Для обліку часу простою використовується типова форма № П - 16.

У Листку про простій (форма № П - 16), на підставі якого працівникові оплачується час простою не по його провині, вказуються прізвище й табельний номер робітника, причина, винуватець і тривалість простою, сума належної зарплати.

Порядок перекладу працівника на іншу роботу у випадку простою, обмеження по перекладу на некваліфіковану роботу й порядок оплати часу простою встановлені статтями 34, 35, і 113 КЗоП [2].

Так у випадку простою працівник може бути переведений з його згоди на іншу роботу з урахуванням його спеціальності й кваліфікації на тім же підприємстві на увесь час простою або на інше підприємство, але в тій же місцевості на строк до одного місяця.

Кваліфіковані працівники (у випадку простою) не можуть бути переведені на некваліфіковану роботу.

У випадку виробництва продукції, оказавшейся браком, оформляється Акт на брак (форма № П - 46) або Відомість про брак.

Основним документом, що визначає на підприємстві економічні й організаційні основи оплати праці працівників, що перебувають у трудових відносинах на підставі трудового договору з підприємством є Колективний договір.

До Колдоговору варто розробити: Положення про застосування коефіцієнта підвищення заробітної плати; Положення про преміювання робітників, керівників, фахівців і інших службовців; Перелік важких робіт зі шкідливими й небезпечними умовами праці, на яких забороняється застосовувати праця жінок; Перелік посад і професій, для яких установлений ненормований робочий день, у якому встановлюється тривалість додаткової відпустки для кожної з категорій і т.п.

Крім того, на підприємстві може бути розроблене Положення про одноразове заохочення (за виконання особливо важливих виробничих завдань).

Первинні документи по обліку вироблення й заробітної плати за графіком передаються в бухгалтерію, де й виробляється нарахування заробітної плати.

Для обліку розрахунків із працівниками по оплаті праці Наказом № 144 затверджені типові форми:

№ П - 49 «Розрахунково - платіжна відомість»;

№ П - 50, 51 «Розрахункова відомість»;

№ П - 52 «Розрахунок заробітної плати»;

№ П - 53 «Платіжна відомість»;

№ П 54, 54а «Особовий рахунок»;

№ П - 55 « Накопичувальна картка вироблення й заробітної плати»;

№ П - 56 «Накопичувальна картка обліку заробітної плати».

Застосування перерахованих форм залежить від варіанта обліку розрахунків по оплаті праці, застосовуваного на підприємстві. Але незалежно від застосовуваного варіанта для обліку сум авансу, виданого за першу половину місяця, використовується Платіжна відомість типової форми № П – 53 (додаток 2).

Якщо розрахунки виробляються із застосуванням Розрахунково - платіжної відомості (форма № П - 49), що використовується й при виплаті заробітної плати на невеликих підприємствах така відомість оформляється у двох екземплярах, причому перший з них є платіжним документом.

Відомість про суми виплачених працівникам авансів, утриманих податків, внесків і інших відрахувань у плині розрахункового періоду збираються на особових рахунках працівників (форма № П - 54) і переносяться в Розрахунково - платіжну відомість.

Підрахунок відрядного заробітку ведеться із застосуванням накопичувальних карток обліку вироблення й заробітної плати (форма № П - 55) або Накопичувальних карток обліку заробітної плати (форма № П - 56).

Якщо при нарахуванні заробітної плати застосовується Розрахункова відомість (форма № П - 50), у цьому випадку виплата заробітної плати виробляється по платіжній відомості (форма № П - 53). При наявності великої кількості первинних документів по обліку вироблення для підрахунку відрядної заробітної плати застосовуються накопичувальні картки (форми № П - 55 або № П - 56).

При застосуванні для розрахунку спеціальних аркушів Розрахунку заробітної плати (форма № П - 52), які виписуються за розрахунковий період на кожні працюючого, записи виробляються у двох екземплярах. Зворотна сторона другого екземпляра такої форми може бути використана для розрахунку сум відпускних. Із цих форм суми, що належать працівникам до видачі, переносяться в платіжну відомість типової форми № П - 53.

Крім перерахованих форм, для одержання інформації про заробітну плату працівника за минулий період рекомендується вести особовий рахунок (додаток 3), у якому крім загальних відомостей про працівника щомісяця відбиваються суми нарахованої заробітної плати по видах.

Для Особових рахунків, а при їхній відсутності - для Розрахункових (розрахунково-платіжних) відомостей, у тому числі оформлених на машинних носіях, установлений строк зберігання (75 років - «В»).

(«В» - вік працівника на момент здійснення записів у розрахункових документах по оплаті праці).

Строки зберігання документів затверджені Головним архівним керуванням при Кабінеті Міністрів України (наказ від 20.07.98 р. № 41).

Нарахування заробітної плати виробляється в грошовому вираженні, незалежно від того, у якій формі (грошової або натуральної) передбачається здійснювати її виплату.

Нарахування заробітної плати, що підлягає виплаті в натуральній формі, має свої особливості.

На підставі статті 23 Закону про оплату праці [3] така виплата може застосовуватися тільки у вигляді виключення й тільки в тих галузях або по тим професіям, де така виплата (еквівалентна за вартістю оплаті праці в грошовому вираженні) є звичайною або бажаною для працівників.

Крім того, необхідно враховувати, що:

- Постановою № 244 установлені обмеження по видах продукції (товарів), які можуть бути видані в рахунок натуроплати;

- статтею 23 Закону про оплату праці [3] встановлене обмеження, відповідно до якого частина натуральної оплати праці не може перевищувати 50 % нарахованої в даному місяці заробітної плати;

- ціна на продукцію, видану в рахунок натуроплати, не повинна перевищувати її собівартість.

Преміювання є одним з найбільш ефективних способів мотивації й заохочення працівників підприємства.

При розробці Положення про преміювання варто враховувати специфіку діяльності підприємства. Так, преміювання може вироблятися:

- за виконання й перевиконання виробничих завдань;

- підвищення продуктивності праці, вироблення;

- економію сировини, матеріалів, інструментів і інших матеріальних цінностей;

- зменшення простоїв устаткування й інших якісних показників у роботі підприємства;

- сприяння винахідництву й раціоналізації;

- запровадження в дію в строк і достроково виробничих потужностей і об'єктів будівництва й ін.

Розміри премій, як правило, установлюються диференційовано по професіях і групам робітників та службовців залежно від значимості й складності виконуваних робіт.

Шкали диференціації розмірів премій підприємством установлюються самостійно.

Підставою для нарахування премії є дані бухгалтерського обліку й звітності, оперативного обліку й лабораторного контролю.

Одним з механізмів регулювання державою оплати праці працівників підприємств, установ, організацій всіх форм власності є встановлення мінімальних гарантій при нарахуванні заробітної плати в окремих випадках:

- за час, відпрацьований понад установлену норму (стаття 106 КЗоП [2]);

- за роботу в нічний час (стаття 54 КЗоП [2]);

- за роботу у святкові й неробочі дні (стаття 107 КЗоП [2]);

- за продукцію, оказавшуюся браком, і ін. (стаття 112 КЗоП [2]).

Час, відпрацьований працівником понад установлену норму, є понаднормовим і оплачується працівникові з урахуванням норм статті 106 КЗоП [2], (таблиця 2.1).

Статтею 106 КЗоП [2] заборонено компенсувати понаднормову роботу шляхом надання відгулів.

Таблиця 2.1

| Система оплати праці | Порядок оплати |

| Погодинна, погодинна | У подвійному розмірі годинної ставки |

| Відрядна | Виплачується доплата в розмірі 100 відсотків тарифної ставки працівника відповідної кваліфікації, оплата праці якого здійснюється по погодинній системі, - за весь відпрацьований понаднормовий час |

| У випадку підсумованого обліку робочого часу увесь час, відпрацьоване понад установлену норму тривалості в обліковому періоді, є понаднормовим | Оплата виробляється в порядку, встановленому для погодинної й відрядної оплати |

Оплата за нічний час може виробляється в підвищеному розмірі, установленому генеральною, галузевим (регіональним) угодою й колективним договором у розмірі до 40 %, але повинна бути не нижче 20 відсотків тарифної ставки (окладу) за кожну годину роботи в нічний час (стаття 108 КЗоП [2]). Нічним уважається час роботи з 22 годин до 6 годин ранку (стаття 54 КЗоП [2]).

За роботу у святкові й неробочі дні оплата виробляється згідно статті 107 КЗоП [2] у подвійному розмірі (таблиця 2.2).

За бажанням працівника за відпрацьовані їм святкові й неробочі дні йому можуть бути надані інші дні відпочинку.

Порядок оплати за час простою визначений статтею 113 КЗоП [2]. Час простою з вини працівника не оплачується. А за час простою не з вини працівника оплата виробляється з розрахунку не нижче 2/3 тарифної ставки встановленого працівникові розряду (окладу).

Таблиця 2.2

| Категорії працівників | Порядок оплати |

| Відрядникам | По подвійних відрядних розцінках |

| Працівникам: | |

| Праця яких оплачується по годинних або денних ставках | У розмірі подвійний вартовий або денна ставка |

| Получающим місячний оклад (повременщикам): | |

| - якщо робота у святкові дні виробляється в межах місячної норми робочого часу | У розмірі одинарної вартовий або денна ставка понад оклад |

| - якщо робота виробляється понад місячну норму | У розмірі подвійний вартовий або денна ставка понад оклад |

| Примітка. Оплата виробляється за час, фактично відпрацьованого у святкові й неробочі дні. | |

У випадку якщо простій виник у зв'язку з виробничою ситуацією, небезпечної для життя й здоров'я працівника або навколишніх його людей і навколишнього природного середовища не з вини працівника, за ним зберігається середній заробіток.

У зв'язку із простоєм на період освоєння нового виробництва (продукції) власник може робити робітником доплату до їхнього середнього заробітку на строк не більше 6 місяців.

Має свої особливості й порядок оплати праці при виготовленні продукції, оказавшейся браком (стаття 112 КЗоП [2]), (таблиця 2.3).

Право на відпустку гарантовано працівникові Конституцією України, КЗоП [2], Законом про відпустки, іншими законами. Гарантія полягає в наданні відпустки встановленої тривалості зі збереженням на його період місця роботи, а в передбачених законодавствам випадках - і заробітної плати (посібника).

Таблиця 2.3

| Причини виникнення браку при виготовленні продукції | Порядок оплати браку |

| Не з вини працівника, виявлений: | |

| - у процесі виробництва продукції | Оплата праці по її виготовленню виробляється за зниженими розцінками. Місячна заробітна плата працівника в цьому випадку не може бути нижче 2/3 тарифної ставки встановленого йому розряду (окладу) |

| - після приймання виробу органами технічного контролю | Оплачується працівникові нарівні із придатними виробами |

| Брак у наслідок прихованого дефекту в оброблюваних матеріалах | Оплачується працівникові на рівніше із придатними виробами |

| З вини працівника | |

| - повний брак | Оплаті не підлягає |

| - частковий брак | Оплачується залежно від ступеня придатності продукції за зниженими розцінками |

По видах відпустки умовно розділяють на:

- щорічні:

- основні відпустки, порядок їхнього надання визначений статтею 6 Закону про відпустки [5];

36

- додаткові (статті 7, 8 Закону про відпустки й ін. [5]);

- додаткові відпустки у зв'язку з навчанням (стаття 13, 14, 15 Закону про відпустки);

- творчі відпустки (стаття 16 Закону про відпустки);

- соціальні відпустки;

- відпустка у зв'язку з вагітністю й родами (стаття 17 Закону про відпустки);

- відпустка по догляду за дитиною до досягнення їм трирічного віку (стаття 18 Закону про відпустки);

- додаткова відпустка працівникам, що мають дітей (стаття 19 Закону про відпустки);

- відпустки без збереження заробітної плати (стаття 25, 26 Закону про відпустки).

Цим же Законом за підприємством закріплене право встановлювати й інші види відпусток.

Відповідно до статті 115 КЗоП [2] і статті 21 Закону про відпустки відпускні повинні бути виплачені працівникові за увесь час відпустки не пізніше, ніж за три дні до його початку.

За час соціальних відпусток, передбачених статтями 17 і 18 Закону про відпустки[5], працівникам виплачується посібник, установлене Законом № 2240[10].

Порядок розрахунку середньої заробітної плати для нарахування відпускних за час щорічного, додаткових відпусток у зв'язку з навчанням, творчих відпусток, додаткових відпусток працівникам, що мають дітей, і компенсації за невикористані відпустки визначений п. 2 Порядку № 100[6].

Розрахунок середньої заробітної плати для нарахування відпускних виробляється виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплаті компенсації за невикористану відпустку. Якщо працівник відробив на підприємстві менш року, середня заробітна плата обчислюється виходячи з виплат за фактично відпрацьований час (з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, у якому надається відпустка або виплачується компенсація).

Якщо в розрахунковому періоді працівник не мав заробітної плати не по власній провині, розрахунок виробляється виходячи із установленої йому тарифної ставки, посадового (місячного) окладу.

Для нарахування відпускних можна скористатися формулою:

Від = Д: (Кр – П) * Квід,

де Від – сума відпускних; Д – сумарний заробіток за останні перед наданням відпустки 12 місяців (або з менший фактично відпрацьований період); Кр – відповідна кількість календарних днів року (або меншого відпрацьованого періоду); П – святкові й неробочі дні, установлені статтею 73 КЗоТ [2], що доводяться на розрахунковий період; Квід – число календарних днів відпустки, надаваного працівникові.

Необхідно враховувати, що святкові й неробочі дні, що доводяться на час відпустки, у розрахунок тривалості відпустки не включаються й не оплачуються (стаття 5 Закону про відпустки). (Наприклад, тривалість відпустки 24 календарних дня, але на цей період доводиться 1 святковий день. У результаті число календарних днів відпустки складе 25 днів, а оплата буде зроблена за 24 дня.)

Оформляється відпустка на підставі Наказ (розпорядження) про надання відпустки (форма № П - 6) (додаток 4). Можна видати наказ спрощеної форми або за Списком для групи працівників (форма № П - 7). Підставою для оформлення Наказу й Списку є заяви працівників відповідно до затвердженого на підприємстві Графіком відпусток. В окремих випадках до заяви працівник зобов'язаний прикласти документи, що підтверджують право працівника на відпустку або необхідність його надання.

До таких документів ставиться, наприклад при наданні відпустки без збереження заробітної плати працівникам - сумісникам (на строк до витікання відпустки по основному місцю роботи), Довідка з основного місця роботи про надання відпустки із вказівкою його строків.

Виплата посібника за час відпустки у зв'язку з вагітністю та пологами виробляється за рахунок засобів ОГСС на підставі листка непрацездатності, виданого жінці. Порядок розрахунку середньої заробітної плати для нарахування такого посібника визначений Постановою № 1266[7]. Згідно статті 39 Закону № 2240[10] такі виплати здійснюються в розмірі 100 % від середньої заробітної плати незалежно від страхового стажу (стажу роботи).

Підставою для нарахування допомоги з тимчасової непрацездатності в інших випадках є також листок непрацездатності встановленого зразка.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев