Форми та системи оплати праці

Склад фонду заробітної плати

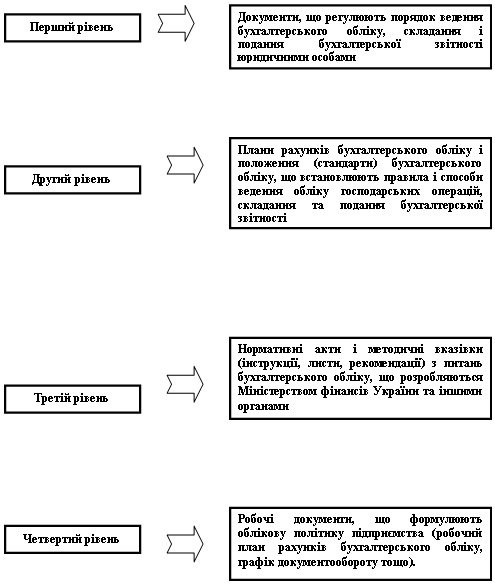

ОБЛІКОВА ЧАСТИНА. МЕТОДИКА ОБІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ

Первинний обік праці та її оплати

Синтетичний та аналітичний облік нарахування заробітної плати

Облік нарахування внесків до соціальних фондів

Облік заробітної плати на ВАТ «ДМКД»

ПРОЕКТНА ЧАСТИНА. УДОСКОНАЛЕННЯ ОБЛІКУ НАРАХУВАННЯ ТА ВИПЛАТИ ЗАРОБІТНОЇ ПЛАТИ

Удосконалення методики обліку праці і заробітної плати в умовах ЕОМ

Навигация

Форми та системи оплати праці

Облік праці та її оплати

125373

знака

4

таблицы

0

изображений

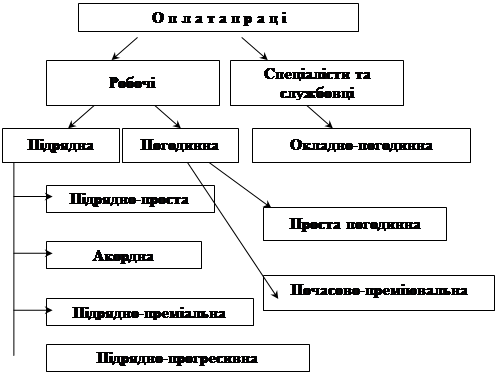

1.2 Форми та системи оплати праці

Основою організації заробітної плати на підприємствах є тарифна система, яка містить тарифну сітку, тарифні ставки, тарифно–кваліфікаційні довідники і схеми посадових окладів.

Тарифна сітка встановлює певні співвідношення оплати праці працівників різної кваліфікації і містить перелік тарифних розрядів та відповідних тарифних коефіцієнтів. Розмір тарифної ставки першого розряду встановлюється виходячи зі встановленого державою мінімального розміру заробітної плати. Тарифні ставки інших розрядів визначають множенням тарифної ставки першого розряду на тарифний коефіцієнт відповідного тарифного розряду.

Тарифна ставка – це розмір заробітної плати за одну годину робочого часу працівника певної кваліфікації. Розмір тарифної ставки першого розряду визначається виходячи з рівня мінімальної заробітної плати, встановленого державою на цей момент часу. Тарифні ставки старших розрядів визначаються множенням тарифної ставки першого розряду на тарифний коефіцієнт відповідного тарифного розряду.

Тарифно–кваліфікаційні довідники містять нормативні акти кваліфікаційних характеристик робіт і професій, згрупованих за виробництвами та видами робіт.

Схема посадових окладів передбачає віднесення працівників до певної групи оплати праці за певною професією і кваліфікацією. У ній зазначаються посадові обов’язки, вимоги до знань і стажу роботи за спеціальністю, рівня та профілю підготовки керівників, спеціалістів, службовців.

На підприємствах поширені дві форми оплати праці: погодинна і відрядна.

Погодинна форма оплати праці передбачає визначення розміру заробітку залежно від відпрацьованого часу з урахуванням рівня кваліфікації. Існує кілька різновидів погодинної форми оплати праці.

Проста погодинна оплата праці. Заробіток працівника розраховується за формулою

Zп.п = st,

де s – це годинна тарифна ставка відповідного розряду; t – кількість відпрацьованих годин.

Ця система оплати праці недостатньою мірою пов’язана з кінцевими результатами діяльності колективу працівників і не сприяє прояву ініціативи та творчості. Тому в чистому вигляді її застосовують не часто, здебільшого для визначення тарифних заробітків при бригадній оплаті праці.

Погодинно – преміальна оплата праці. Заробіток працівника розраховується за попередньою формулою з нарахуванням премії (m) – додаткової суми до окладу за досягнення певних кількісних і якісних показників:

Zп-прем = st + m

Різновидом погодинна – преміальної системи вважається система оплати праці за посадовими окладами. Згідно з цією системою оплати праці працівників моє стабільний характер.

Відрядна форма оплати праці передбачає визначення розміру заробітку за кількість виробленої продукції в одиницю часу за встановленими тарифними ставками і нормами виробітку. Застосовують цю форму на роботах, де можливий облік колективної або індивідуальної праці й кінцевий результат можна обчислити в натуральних одиницях. Залежно від особливостей, техніко – організаційних умов і завдань певної виробничої ділянки застосовують ті чи інші різновиди цієї системи оплати праці.

Пряма відрядна система оплати праці визначається кількістю виготовленої продукції і розцінкою за її одиницю за тарифною ставкою, що відповідає певному розряду робіт та нормі часу або нормі виробітку. Заробіток працівника за цією системою визначають з формулою

Zп.в = pV,

де р – відрядна розцінка за одиницю продукції; V – обсяг виготовленої продукції.

Відрядну розцінку встановлюють так:

р = ТНчас, або р = Т/Нвир,

де Т – тарифна ставка робітника першого розряду; Нчас – норма часу на виготовлення одиниці продукції; Нвир – норма виробітку продукції в одиницю часу.

Пряма відрядна система оплати праці добре спрацьовує там, де певну технологічну операцію виконує один робітник. Проте ця система слабо стимулює робітників до досягнення високих колективних показників, а також майже не пов’язана з якістю вироблюваної продукції.

Відрядно-преміальна система оплати праці призначена виправити недолік попередньої системи. Заробіток за цією системою обчислюється так, як і в попередній системі, але з додатковим нарахуванням премії (m) за досягнення певних якісних і кількісних показників:

Zв-прем = рV + m.

Відрядно-прогресивна система оплати праці передбачає оплату виготовленої продукції в межах плану за прямою відрядною системою, а оплату виготовленої понадпланової продукції – за підвищеною розцінкою. Ступінь підвищення регламентується спеціальною шкалою, де зазначений відсоток збільшення основної розцінки залежить від результатів перевиконання основного завдання. Заробіток за цією системою обчислюють за формулою

Zв-прог = pV + poV o,

де ро – збільшена розцінка за прогресивною шкалою; V o – обсяг продукції, виробленої понад план.

Відрядно-прогресивна система істотніше стимулює робітників до підвищення продуктивності праці, ніж проста відрядна система, але призводить до випереджаючого збільшення заробітної плати порівняно з виробітком. Тому застосовують її рідко і на короткий час на «вузьких» ділянках виробництва, що стримують підвищення продуктивності праці.

Непряму відрядну систему оплати праці використовують для окремих категорій допоміжних робітників, які безпосередньо не виробляють продукцію, але обслуговують основних працівників – відрядників. Це наладчики, ремонтники, кранівники та робітники деяких інших категорій, чия праці не піддається нормуванню й обліку, але значною мірою визначає рівень виробітку основних робітників. Заробіток за цією системою обчислюється так:

Zн.в = stkв.н,

де s –погодинна тарифна ставка; t – фактично відпрацьований час; кв.н – коефіцієнт виконання норм виробітку основними робітниками.

Акордну систему оплати праці застосовують тоді, коли необхідно підсилити матеріальний інтерес робітників у скороченні термінів виконання робіт, у дотерміновій здачі об’єктів в експлуатацію. З цією метою встановлюється фонд оплати на весь обсяг робіт. Щомісяця працюючим виплачується аванс, а остаточний розрахунок здійснюється після здачі об’єкта.

Колективна система оплати праці (бригадна). У разі використання цієї системи спочатку розраховується заробіток бригади (Zбр) як при прямій відрядній системі за бригадною розцінкою. Потім цей заробіток розподіляється між членами бригади одним з наведених далі методів.

Метод годино-коефіцієнтів. Використовується тоді, коли члени бригади працюють в однакових умовах. Спочатку визначають загальну кількість відпрацьованих бригадою годино-коефіцієнтів:

![]()

![]()

де m – кількість робітників у бригаді; Фі – кількість годин, фактично відпрацьованих і-м робітником; Кі – тарифний коефіцієнт за розрядом і-го робітника.

Потім підсумовують бригадний заробіток, що припадає на один годино-коефіцієнт:

Zгк = Zбр / ГК.

Після цього обчислюють заробіток і-го робітника:

Zі = ФіКіZгк.

Метод коефіцієнта виконання норм. Використовується тоді, коли члени бригади працюють у різних умовах. При цьому загальна сума заробітку вважається відомою. Спочатку визначають заробіток бригади у випадку стовідсоткового виконання норми виробітку:![]()

m

Zбр 100% = ∑ ФiSi

i=1

де Фі – дійсний фонд часу і-го робітника; Sі – годинна тарифна ставка і-го робітника.

Потім обчислюють коефіцієнт виконання норм виробітку:

Кв.н = Zбр / Zбр100%.

Після цього розраховують заробітну плату і-го робітника бригади:

Zі = ФіSіКв.н.

В умовах становлення ринкових відносин на підприємствах поширюється безтарифна система оплати праці. Вважається, наприклад, що фактична заробітна плата кожного працівника підприємства є часткою фонду оплати праці колективу і залежить від кваліфікаційного рівня працівника (К), коефіцієнта трудової участі (КТУ) і фактично відпрацьованого часу (Фд).

Кваліфікаційний рівень і КТУ встановлюють для всіх членів трудового колективу залежно від виконуваних ними функцій і рівня кваліфікації. Окрім того, КТУ затверджує рада трудового колективу.

Заробітна плата працівників за цією системою розраховують у такій послідовності:

- визначають кількість балів, зароблених кожним і-м працівником:

Бі = КіФдіКТУі,

де Фді – кількість днів, фактично відпрацьованих і-м працівником;

- підсумовують бали, зароблені всіма працівниками:

m

Б = ∑ Бі;

і=1

- обчислюють частку фонду оплати праці (ФОП), що припадає на один бал:

d = ФОП: Б;

- розраховують заробітну плату і-го робітника:

Zі = dВі.

Контрактна система оплати праці базується на укладанні договору між наймачем і виконавцем роботи, де обумовлюються режим роботи і умови праці працівників, права та обов’язки сторін, рівень оплати праці тощо. Згідно з цим договором може бути оплачений або час перебування виконавці на підприємстві, або конкретне виконане ним завдання.

Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може здійснюватися як у формі грошових виплат, так і через розповсюдження акцій підприємства. Виплати прибутків залежать від рівня витрат на виробництво, алгоритму ціноутворювання, фінансового стану підприємства загалом. Розміри виплат визначаються при укладенні тарифних угод між відповідними сторонами.

Системи участі у прибутках диференціюються залежно від показників і засобів мотивації: оцінки заслуг, преміальних виплат, колективного стимулювання, участі у прибутках за рівнем продуктивності праці та ін.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... дпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні. Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття" 2.1 Організаційно-економічна характеристика підприємства 2.1.1 Характеристика діяльності підприємства та техніко-економічних показників Державне підприємство ...

0 комментариев